Panorama Económico Latinoamericano – Del 30 de abril al 7 de mayo de 2025

La guerra arancelaria y sus impactos en las petroleras

Alejandro Narváez Liceras *

Las guerras arancelarias, como la actualmente impulsada por la administración del presidente Donald Trump, tienen impactos transversales sobre la economía global. Si bien estos mecanismos buscan proteger industrias nacionales, sus efectos se extienden rápidamente a través de los mercados internacionales. Uno de los sectores más sensibles a estas dinámicas es el energético, particularmente el mercado del petróleo. Al ser una materia prima estratégica y estar fuertemente vinculada al comercio internacional, el precio del petróleo reacciona con rapidez ante los choques geopolíticos y económicos que alteran el equilibrio de oferta y demanda global.

Los estados financieros de las empresas petroleras —específicamente sus ingresos, costos operativos, márgenes y proyecciones de inversión— reflejan con mucha claridad los efectos adversos derivados del contexto arancelario actual. A continuación, se analizan de forma detallada los principales impactos observados en los reportes financieros del sector petrolero durante el conflicto comercial de este año 2025.

Caída de ingresos

La guerra arancelaria ha generado una fuerte desaceleración del comercio mundial, reduciendo la actividad industrial y el transporte, lo que ha deprimido la demanda global de petróleo y la caída de precios. La Agencia Internacional de Energía (AIE) proyecta para 2025 el menor crecimiento en la demanda de los último cinco años: sólo 730.000 barriles diarios adicionales. Por otra parte, el precio del marcador Brent cayó a $64.49/barril, y el WTI a $61.17, con un descenso del 15% en lo que va del año (Reuters, 2025).

Efecto en los estados financieros

Como consecuencia de la caída de ingresos y los bajos precios se ha producido una sensible reducción de la cifra de negocios netos o ingresos por ventas, provocando una caída en el EBITDA (ingresos antes de interés, impuestos, depreciaciones y amortizaciones). Veamos un par de ejemplos: Las previsiones de Exxon Mobil y Chevron para el segundo trimestre de este año (Q2-2025) muestran contracciones interanuales del 20% en sus ingresos totales.

Aumento de costos operativos

Por otro lado, los aranceles del 25% sobre acero, aluminio y equipos importados han encarecido los costos de perforación, mantenimiento de refinerías y transporte de crudo. Las empresas petroleras estadounidenses han reportado aumentos del 12% al 18% en costos de capital por proyecto desde la imposición de estas tarifas. En suma, se ha producido un aumento de costos operativos por aranceles y materias primas necesarias para este negocio.

Los efectos del aumento de los costos operativos en los estados financieros son inmediatos. Citamos algunos: el aumento en el costo de ventas, reducción de los márgenes operativos, presiones sobre la rentabilidad de proyectos nuevos.

Reducción del CAPEX

Ante la incertidumbre, muchas empresas han recortado o diferido sus planes de inversión. Según distintas fuentes, se conoce que este año 2025, empresas como Shell, Total Energies y Equinor han recortado entre un 10% y 15% sus presupuestos de exploración y desarrollo. Entre tanto, Ecopetrol, enfrenta pérdidas por USD 700 millones por cada dólar que baja el precio del petróleo. El efecto de estas decisiones es: la caída en el gasto de capital, disminución de activos en construcción y ajustes en el flujo de caja proyectado (Projected Cash Flow)

Impacto bursátil

La incertidumbre provocada por la guerra arancelaria, también generó caídas en las acciones de las bolsas de valores del sector energético. El índice sectorial energético S&P 500 cayó un 12% entre febrero y abril de 2025, liderado por compañías petroleras.

Caída en el valor de mercado de activos financieros, pérdidas contables por deterioro de activos y menor capitalización bursátil (valor de mercado de la empresa) y reducción en indicadores como ROA y ROE, son algunas de las consecuencias. Con menores ingresos, márgenes presionados y mayores costos logísticos, muchas empresas ven comprometida su generación de flujo de caja libre (Free Cash Flow). Todo ello, provoca a su vez, menos dividendos para los accionistas y aumento de la dependencia del financiamiento externo (recursos ajenos).

Las tensiones geopolíticas y geoeconómicas que vive el mundo de hoy, están llevando a empresas como Repsol, Sinopec o Indian Oil a revisar y reestructurar sus contratos de suministro y a buscar nuevas alianzas y diversificación. Estas decisiones tienen a su vez efectos inmediatos en los estados financieros: cambios en los ingresos operativos por modificación de precios y costos extraordinarios por cancelación de contratos o logística alternativa.

Apunte final

La guerra arancelaria de 2025 ha impactado de forma directa y cuantificable en los estados financieros de las empresas petroleras. Ninguna empresa del sector está exenta de este duro golpe. Ingresos en descenso, costos operativos al alza, inversión recortada y mayor presión sobre el flujo de caja definen un panorama sombrío y desafiante para la industria. Para sortear esta crisis, las petroleras están reestructurando sus estrategias financieras: diversificando sus mercados, reduciendo exposición al comercio global y optimizando sus recursos.

(*) Es profesor Principal de Economía Financiera en la Universidad Nacional Mayor de San Marcos y actual presidente del Directorio de Petroperú.

¿Por qué cuesta tanto el café? La huella climática detrás del alza de los precios

Juan F. Samaniego *

Los eventos meteorológicos y climáticos extremos han afectado con intensidad a los dos mayores productores de café del planeta, Brasil y Vietnam.

Apagar el despertador, levantarse, lavarse la cara, poner la cafetera al fuego. Esta rutina se repite diariamente para millones de personas en el mundo que no conciben la mañana sin su taza de café. Cada año, se producen unas 10 millones de toneladas de este fruto en todo el planeta, según datos del Departamento de Agricultura de Estados Unidos. La mayoría se consume, además, lejos de donde se cultiva. Un danés compra una media de 13 kilos de café al año, mientras que un alemán consume 7 y un español, 3,5, pero en sus campos no florece ni una sola planta de café. En Brasil, el mayor productor del mundo, apenas se alcanzan los dos kilos por habitante, según World Population Review.

Para todos ellos, en el último año hay una tendencia que no pasa desapercibida, ni siquiera en un contexto general de inflación y de conflicto comercial. El café está cada vez más caro. Lo que notamos en la estantería del supermercado tiene que ver con los precios de la materia prima: de acuerdo con la Organización Internacional del Café (ICO, por sus siglas en inglés), el precio del café sin tostar se mantuvo en el mes de marzo alrededor de los 348 centavos de dólar por libra (lo que viene a ser unos 7 euros por kilo al cambio). A finales de 2023 el precio superaba por poco los 3 euros el kilo.

«La tendencia al alza del precio del café está clara. Desde el inicio de la campaña cafetalera 2023/2024, el indicador compuesto de precios de la ICO ha aumentado un 129%», explican fuentes de la ICO. “Históricamente, estamos en máximos. El precio más alto se ha registrado por ahora en febrero. Sin embargo, han existido otros periodos de incremento de los precios. Si tenemos en cuenta la inflación, el precio real más alto se alcanzó en abril de 1977, cuando la libra se llegó a pagar a lo que hoy serían 1354,33 centavos de dólar estadounidense”.

Las causas (climáticas) del precio del café

Dos países producen más de la mitad del café que se consume en el mundo: Brasil (38%) y Vietnam (17%). Detrás, a bastante distancia, los siguen Colombia, Indonesia, Etiopía, Uganda, India, Honduras, Perú y México. Todos ellos tienen territorios que reúnen las características idóneas para la planta del café o cafeto. Aunque existen dos especies usadas a nivel comercial (Coffea arabica y Coffea robusta) e infinidad de variedades, todas ellas requieren mucha humedad para dar frutos, prefieren los terrenos altos (hay alguna excepción) y no son resistentes a las heladas.

La especie arábica, que da un fruto de mayor calidad, es la más exigente, pero en general se trata de una planta bastante quisquillosa en cuanto al clima. O, dicho de otra manera, la producción de café es bastante sensible a los eventos meteorológicos extremos y a las nuevas condiciones climáticas que se están imponiendo en algunas de las regiones cafeteras. Esto no es ninguna novedad y son muchas las investigaciones que hace tiempo que señalan la alta probabilidad de un descenso en la producción cafetera en el escenario actual de cambio climático.

Un informe especial del IPCC (el panel de especialistas en cambio climático de la ONU) publicado en 2018 ya concluía, en base a varios estudios científicos, que la mitad de las tierras dedicadas hoy a la producción de café estaban en riesgo de perder sus condiciones idóneas a causa del cambio climático, si bien alguna región podría beneficiarse de nuevas condiciones que le permitiesen cultivar cafetos. Otro informe, del Climate Institute, señala que la producción global de café podría llegar a caer un 50% hasta 2050 si la trayectoria actual del cambio climático se mantiene.

“La producción de café es muy sensible al cambio climático. El aumento de las temperaturas, los patrones de precipitaciones irregulares y los fenómenos meteorológicos extremos ya están afectando a las regiones productoras de café en todo el mundo”, señalan desde la ICO. “Tanto la variedad arábica como la robusta enfrentan desafíos significativos en este sentido, pero la arábica está especialmente en riesgo debido a que necesita condiciones más frescas y estables”.

Durante 2023 y 2024, la mayor parte del territorio de Brasil experimentó unas condiciones de sequía extrema, motivadas en gran parte por El Niño (un fenómeno natural de calentamiento que se produce en el Pacífico, pero que cada vez se ve más potenciado por el cambio climático de origen humano). A esto se le sumaron varios episodios de frío breves, pero intensos, así como lluvias torrenciales, en algunas de las regiones cafeteras del país. El resultado, con datos del mes de febrero de 2025 publicados por la asociación cafetera brasileña, es una caída en las exportaciones anuales superior al 10%.

La situación ha sido similar en Vietnam, el segundo mayor productor del mundo. Las temperaturas más altas de lo habitual y la sequía, también potenciada por El Niño, se mantuvieron durante 2023 y 2024 y las condiciones para los cafetales no parecen haber mejorado en lo que va de año. Según el departamento de aduanas del país del sudeste asiático, el volumen de las exportaciones de café se redujo el año pasado un 18,8%.

La reducción continuada de la reserva de café provocada por la baja producción es la causa principal del aumento del precio. Pero no es la única. Los problemas en el transporte global (las rutas comerciales a través del mar Rojo estuvieron cortadas buena parte del año pasado por el conflicto en Yemen y la guerra en Palestina), la entrada en vigor del reglamento europeo contra la deforestación en terceros países o la subida de los precios de los fertilizantes y de la energía experimentada en todo el mundo desde el inicio de la guerra de Ucrania también están influyendo en el precio del café.

“El cambio climático provoca cosechas impredecibles, pero el aumento de los costes asociados a la mano de obra, los fertilizantes y el transporte también pesa en los precios”, concluyen desde la ICO. “Los países, las instituciones de investigación y las asociaciones cafeteras estamos trabajando con los agricultores en variedades de cafetos más resilientes y en prácticas agrícolas adaptadas al nuevo escenario”.

El petróleo venezolano atrapado en embates del huracán Trump

Reducida desde hace una década a la condición de productor marginal en el mundo petrolero, Venezuela ha recibido un nuevo embate al ordenar el presidente estadounidense Donald Trump medidas de castigo para bloquear y hacer aún más residuales las exportaciones de petróleo de este país sudamericano.

El crudo venezolano entonces probablemente navegará por los márgenes de las principales corrientes comerciales y de finanzas del mundo petrolero, hacia el mercado asiático, en una búsqueda de su gobierno para evitar la asfixia financiera, y quizás sin descartar alguna nueva negociación con Washington.

“Venezuela ha sido muy hostil a Estados Unidos y a las libertades que defendemos. Por lo tanto, cualquier país que compre petróleo y/o gas de Venezuela será forzado a pagar un arancel de 25 % a Estados Unidos sobre cualquier comercio que hagan con nuestro país”, escribió Trump en su red social Truth el 24 de marzo.

En paralelo, Trump ordenó cancelar la licencia que autorizaba o toleraba operaciones en Venezuela de las petroleras estadounidenses Chevron y Global Oil Terminals, así como de la española Repsol y la francesa Maurel & Prom, o las compras que efectuaban la india Reliance y la italiana Eni.

El resultado previsible “será una caída en la producción petrolera, puede que más de 100 000 barriles diarios, con menores ingresos y dificultades para colocar el crudo en el mercado negro”, dijo rancisco Monaldi, catedrático en el Centro de Estudios Energéticos del Instituto Baker de la estadounidense Universidad de Rice. “Van a caer significativamente los ingresos, porque Pdvsa tendrá dificultades para producir, para obtener diluyentes y además no tendrá capacidad para invertir en proyectos. Dependerá de qué tanto se asusten los actores del mercado negro con las amenazas de EEUU”.

Venezuela, que llegó a producir al día tres millones de barriles (de 159 litros) en algunos años de la primera y segunda década de este siglo, vio desde 2013 un declive que la llevó a extraer incluso menos de 400 000 unidades en 2020.

Fue un contraste gigantesco con su historial de segundo productor y primer exportador mundial petrolero hace un siglo, cofundador de la Organización de Países Exportadores de Petróleo (Opep) en 1960 y, todavía hoy, poseedor de las mayores reservas mundiales de crudo, más de 300 000 millones de barriles.

El desplome de la industria y de la corporación estatal Petróleos de Venezuela (Pdvsa) se debió, concuerdan los expertos, a un cóctel de caída de inversiones, abandono del mantenimiento, conducción errática y pésimos negociados, todo en un ambiente de colapso económico y social, aunado a una aguda confrontación política.

Además, la corrupción, al punto de que varios exministros de Energía y presidentes de Pdvsa fueron a la cárcel y otros están huidos en el exterior. Las sumas que se “evaporaron” sin ingresar a las arcas del Estado alcanzan a decenas de miles de millones de dólares, según el brazo venezolano de la organización Transparencia Internacional.

Por añadidura, Estados Unidos impuso cada vez más sanciones a los mandos políticos y militares venezolanos y, con fuerte efecto sobre el petróleo, a los suministros y operaciones de Pdvsa, del Banco Central y otros entes del Estado.

El producto interno bruto cayó hasta situarse en una cuarta parte de lo que fue en la primea década, el país vivió varios años con una hiperinflación de hasta seis dígitos, la pobreza por nivel de ingreso alcanzó a 90 % de la población y, con ella, se disparó la migración y dejaron el país ocho millones de venezolanos, uno de cada cuatro.

Desde 2022, sin embargo, la luz verde que Washington otorgó a Chevron y otras firmas extranjeras animaron una recuperación de la producción hasta 760 000 barriles diarios en 2023, 857 000 en 2024, y 913 000 barriles por día en marzo de este año, según las fuentes secundarias empleadas por la Opep.

Chevron ha producido 25 % de esos barriles, y el resto está a cargo de Pdvsa. Para ello, la compañía estadounidense favorecía el arribo a Venezuela de unos 50 000 barriles diarios de petróleos diluyentes que se mezclan con el crudo muy pesado de este país sudamericano para mejorarlo y facilitar su refinado.

“Se descuenta que Pdvsa asumirá la producción en los yacimientos que operaba Chevron, pero inevitablemente vendrá una caída”, dijo a IPS Andrés Rojas, editor de la revista especializada venezolana Petroguía.

El impacto

Monaldi explica que, de los cerca de 700 000 barriles diarios que podía exportar, Venezuela enviaba la mitad a “destinos licenciados”, con luz verde de Estados Unidos, principalmente a ese país y luego a Europa e India.

La otra mitad va principalmente a China -sin ingreso neto de divisas, ya que los cargamentos se emplean para pagar cuantiosas deudas adquiridas durante las primeras dos décadas del siglo- y una cantidad pequeña se destina a Cuba.

El economista Asdrúbal Oliveros, director de la firma de consultoría Ecoanalítica, estima que Venezuela dejará de percibir este año solo por el retiro de Chevron más de 3000 millones de dólares, quedando los ingresos externos en no más de 13 000 millones de dólares para este país con cerca de 29 millones de habitantes.

Al gobierno “se le van a caer significativamente los ingresos, porque Pdvsa tendrá dificultades para producir (ante la falta de materiales, insumos, repuestos), para obtener diluyentes (con los cuales mejorar sus crudos muy pesados) y además no tendrá capacidad para invertir en proyectos”, señaló Monaldi.

Explica el experto que Pdvsa deberá volver al mercado negro, con prácticas como las de trasvasar crudo en alta mar o en la zona del estrecho de Malaca, en el sudeste asiático, a buques diferentes a los despachados originalmente.

De ese modo, el petróleo llega a destino, generalmente China, como producido en Malasia u otra zona del mundo.

Pero esos destinos distantes y complicados tienen el doble efecto de incrementar los costos -fletes y seguros incluidos- y disminuir los ingresos, pues debe venderse con descuentos de 30 % o más respecto de los precios en el mercado regular.

Por añadidura, el choque comercial, económico y financiero que ha seguido al huracán de aranceles desatado este mes por Trump empuja a la baja los precios del crudo, con los marcadores actualmente ubicados en torno a 63 dólares para el barril del Intermedio de Texas (WTI) y de 67 dólares para el Brent del mar del Norte.

El trasvase de crudo entre buques petroleros se efectúa en alta mar o cerca de nudos del comercio internacional, como lo es en Asia el estrecho de Malaca. El procedimiento, aunque conlleva mayores riesgos y costos, es usado como mecanismo de mercado negro para burlar sanciones como las dispuestas por Washington sobre Venezuela. Imagen: Verdemar

Mercado negro

Este mes abril dos buques petroleros, el Carina Voyager de bandera bahameña y el Dubai Attraction registrado en las Islas Marshall, cagaron en terminales venezolanas 500 000 y 350 000 barriles, respectivamente, de crudo que trató de llevar Chevron a refinerías en la costa estadounidense del golfo de México.

Cuando ya navegaban debieron girar 180 grados y devolverse a las terminales en Venezuela, cuando Pdvsa tuvo claro que no podría cobrar esos cargamentos por el veto de Washington y ahora los destinará a su gran cliente asiático, China.

“Es algo que Pdvsa ya ha practicado desde 2019 con apoyo inicial de compañías de Rusia, y también soporte de Irán, para llevar esos cargamentos utilizando dos o tres intermediarios”, señaló Rojas.

A los mayores costos que acarrean la intermediación, las mayores distancias y más riesgos, debe agregarse, recuerda Rojas, que el crudo venezolano es más pesado que el de los referentes Brent y WTI, por lo que el precio de su barril es alrededor de 10 dólares más bajo.

Monaldi señala que, aun cuando China desdeñe la amenaza estadounidense de aumentar los aranceles si acepta petróleo venezolano -o Malasia, a donde fluyen esas operaciones de mercado negro-, aumentarán las primas de riesgo y Venezuela encajará el castigo de no recibir suficientes diluyentes para sus crudos pesados.

El Carina Voyager, uno de los buques de bandera bahameña fletado por la compañía Chevron este abril para llevar crudo venezolano a refinerías en la costa del golfo de México, debió dar la vuelta para regresar su cargamento. Petróleos de Venezuela tomó la decisión ante la imposibilidad de cobrar luego la factura, debido a las nuevas sanciones impuestas por el presidente Donald Trump. Imagen: Sun Enterprises

“La situación es muy complicada y eso va a llevar a que la economía venezolana, que venía creciendo modestamente en los últimos años (2,6 % en 2023 y 5,0 % en 2024 según el Observatorio Venezolano de Finanzas), volverá a entrar en recesión, probablemente este 2025”, considera el experto.

Y la recesión, dice Monaldi, se acompañará de una fuerte devaluación del bolívar frente al dólar (ya más de 50 % desde enero) y por lo tanto de mayor inflación, que llegaría a 189 % este año según cálculos de Ecoanalítica.

En el nuevo juego incluso pierden los importadores petroleros estadounidenses que se beneficiaban del crudo venezolano más barato, con lo cual liberaban volúmenes de petróleo de Estados Unidos que pueden exportar a terceros países a mayor precio, dijo Rojas.

Y observa, finalmente, que el retiro de Chevron “afecta a comunidades como en Soledad (ciudad de 35 000 habitantes, en el sureste, a orillas del Orinoco), donde un centro de salud se beneficiaba del apoyo que la corporación le prestaba dentro de su programa de responsabilidad social”.

Y, como guinda para el revés sufrido por Venezuela, dos vecinos sudamericanos, que en el pasado fueron importadores netos de su petróleo, han ingresado al boyante club de los exportadores bien recibidos por Washington: Brasil, que produce 3,4 millones de barriles diarios, y Guyana, que ya alcanzó los 650 000 barriles por día.

Perú: la pobreza energética y la masificación de GLP

La construcción de un eficiente plan de masificación de GLP, que complemente la política de Estado de desarrollar redes de gas natural en zonas urbanas, podría acabar con la pobreza energética en donde se encuentran por lo menos 3 millones y medio de familias peruanas. Una de las principales barreras para su ejecución, es la falta de infraestructura adecuada para el almacenamiento del GLP sobre todo en las regiones del interior del país

«El plan de acceso al GLP, debería priorizar la atención de los hogares en pobreza energética extrema ubicados en zonas rurales, los que actualmente queman leña, basura, bosta o zapatos para generar energía. Lugares a donde el gas natural por razones geográficas, de escala y de costo, no puede llegar.”, comentó Arturo Vásquez, exviceministro de Energía.

En el Perú, el 29% de la población, equivalente a aproximadamente 10 millones de hogares, vive en situación de pobreza. Esto significa que cerca de 3.5 millones de hogares enfrentan pobreza energética y más de un millón se encuentran en una situación de pobreza energética extrema.

Ante este panorama, Arturo Vásquez propuso que se implemente un plan estratégico de masificación del GLP que permitiría combatir de manera efectiva la pobreza energética, especialmente en zonas rurales y de frontera. Para lograrlo, resulta clave establecer una alianza estratégica entre el Estado y el sector privado. Asimismo, es necesario desarrollar una infraestructura logística que facilite el almacenamiento del GLP para garantizar su abastecimiento en todo el país.

En este contexto, se llevará a cabo la conferencia “Masificación del Gas GLP”, con destacados expertos que debatirán las políticas necesarias para impulsar una masificación inclusiva, sostenible y con equidad territorial. El evento organizado por la Universidad ESAN se llevará a cabo el próximo 5 de mayo a las 8:30 am en el campus Monterrico, donde participarán la viceministra de Hidrocarburos, Iris Cárdenas Pinos; la congresista Diana Gonzales; el presidente de la SPGL Jovan Pastor y el Dr. Arturo Vásquez como expositor principal.

Hallan cobre «de alta pureza» en Argentina, en zona que limita con Chile

La minera canadiense AbraSilver confirmó el hallazgo de cobre en su proyecto La Coipita, en la provincia de San Juan (oeste) en Argentina, donde se ha asociado a la también empresa canadiense Teck Resources. Si bien el vecino país posee varias reservas del metal rojo, lo que subrayó la empresa de este hallazgo fue la calidad del elemento.

La minera canadiense AbraSilver confirmó el hallazgo de cobre en su proyecto La Coipita, en la provincia de San Juan (oeste) en Argentina, donde se ha asociado a la también empresa canadiense Teck Resources. Si bien el vecino país posee varias reservas del metal rojo, lo que subrayó la empresa de este hallazgo fue la calidad del elemento.

AbraSilver informó en un comunicado que los resultados de los ensayos de perforación “han confirmado una importante intercepción de mineralización de cobre de alta ley, lo que representa un nuevo descubrimiento que incluye una zona de enriquecimiento secundario bien desarrollada, dentro de un sistema de pórfido a gran escala”.

La Coipita es un proyecto de 70.000 hectáreas de cobre, oro y molibdeno en Calingasta (San Juan), junto a la frontera con Chile

En enero de 2024, AbraSilver y Teck establecieron una sociedad conjunta para explorar La Coipita. En virtud de ese acuerdo, el programa de perforación en La Coipita es financiado y operado íntegramente por una subsidiaria de Teck Resources.

“Estos resultados confirman la presencia de un sistema de pórfido bien desarrollado con gran potencial. Con la perforación financiada y operada íntegramente por Teck, creemos que este descubrimiento representa un gran avance para liberar el valor de este distrito poco explorado, ubicado en una importante franja cuprífera”, resaltó John Miniotis, presidente y director ejecutivo de AbraSilver.

La altitud de la propiedad oscila entre los 3.500 y los 4.500 metros sobre el nivel del mar.

El proyecto se encuentra dentro del denominado cinturón del Mioceno de Argentina y Chile, que alberga numerosos yacimientos importantes, como Filo del Sol, Los Azules, El Indio, Veladero, Pascua Lama y El Pachón.

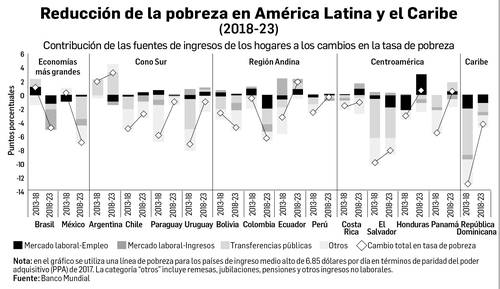

Acelerada reducción de la pobreza en México

El país tendrá crecimiento cero este año y 1.1% en 2026

México es la economía de América Latina y el Caribe donde más se ha acelerado la reducción de la pobreza en los últimos años, reportó el Banco Mundial (BM), al tiempo que dio a conocer sus perspectivas de nulo crecimiento para el país este año y de 1.1 por ciento en 2026.

En un anticipo de su Reporte Económico de América Latina y el Caribe (Lacer, por sus siglas en inglés), el organismo mostró que México registró la mayor disminución de la pobreza de 2018 a 2023, una merma de alrededor de 7 por ciento, la más amplia en la región.

Esta caída, de acuerdo con el estudio del BM, sí se debió a los programas sociales de transferencias, pero una proporción casi tres veces mayor al aumento en los ingresos laborales, sobre todo entre quienes menos ganan.

El Banco Mundial mostró que la merma en la pobreza en el país fue en gran parte resultado de la mejora de los mercados laborales; y se acompañó de un aumento promedio de 6 puntos porcentuales en el salario real. No obstante, el sector privado informal predomina en el país, y a ello se suman pocos avances en la productividad.

Un día después de que el Fondo Monetario Internacional (FMI) reportara que, según sus proyecciones, la economía mexicana caerá 0.3 por ciento este año y verá un repunte de 1.4 por ciento el próximo (bit.ly/3YKPH73), el Banco Mundial lanzó sus propios ajustes.

De manera similar a lo reportado por el FMI, el Banco Mundial ve en México uno de los peores escenarios de crecimiento para este año en América Latina y el Caribe. Salvo Haití, que vería una reducción de 2.2 por ciento en su producto interno bruto (PIB), la economía mexicana se enfila a un avance nulo, el más bajo en la región.

En el avance del Lacer, el organismo señaló que América Latina crecerá 2.1 por ciento este año y 2.4 por ciento en 2026, lo que la convierte en la región de menor crecimiento a escala global.

La baja inversión, el endeudamiento elevado y un entorno externo cambiante constituyen importantes obstáculos para el desarrollo de la región, puntualizó el BM.

Carlos Felipe Jaramillo, vicepresidente para América Latina y el Caribe del BM, enfatizó que el panorama económico mundial ha cambiado drásticamente, marcado por mayores niveles de incertidumbre y, en este contexto, los países deben ir por estrategias y reformas que impulsan la productividad y la competitividad, a la vez que abordan las brechas persistentes en infraestructura, educación, comercio y gobernanza.

Nearshoring, incierto, pero no moribundo

De acuerdo con los datos recuperados por el organismo, ningún país de la región tiene tanta dependencia de las exportaciones como México, ya que rebasan más de una cuarta parte de su PIB; a ellas están atados diferentes sectores productivos, dependiendo del destino. Por ejemplo, a Estados Unidos se envían más manufacturas, mientras las ventas a China se componen sobre todo de minerales y combustibles.

En medio de la incertidumbre global, impulsada por las cambiantes políticas comerciales, el organismo recomienda a todos los países diversificar los destinos comerciales, así como expandir las exportaciones de servicios.

“El proyecto de nearshoring no está necesariamente moribundo, aunque ciertamente es mucho más incierto. Con los principales competidores asiáticos bajo fuertes aranceles, México y América Latina y el Caribe en general parecen más atractivos”, expone el Lacer.

Panorama internacional

1.-China ya ganó la guerra comercial

Alonso Romero

En la semana, un anuncio pasó prácticamente desapercibido. Un equipo de laboratorio en China logró construir a nivel laboratorio un chip capaz de operar bajo arquitecturas comerciales, con transistores de tres átomos de grosor, a base de molibdeno, sin requerir equipo de litografía. Los chips más avanzados de Occidente son los conocidos como de dos nanómetros, que tienen un grosor de cinco átomos, con base de silicio y para fabricarlos se usan máquinas que produce ASML, compañía de Países Bajos y posteriormente TSMC (firma taiwanesa) fabrica los chips.

Ambas compañías son el estado del arte y fabrican chips a todos los grandes consorcios del mundo. ¿Esto qué significa? Para fines prácticos, China fabricó un chip, fuera de todas las restricciones que EU impuso y siguiendo un camino tecnológico diferente. Esto no es nada menor, los chips son el producto más complejo, jamás elaborado por el hombre y son el centro de la batalla por el dominio tecnológico en el mundo.

El que EU no posea la manera de frenar el desarrollo tecnológico chino a través de la imposición de sanciones tiene repercusiones enormes. Más aún, porque, como dijimos antes, ninguna de las compañías es estadunidense; una es europea, la otra taiwanesa. La estadunidense Intel se encuentra décadas por detrás, ya que dejó hace mucho la fabricación a las mencionadas empresas.

Lo mismo podemos observar en casi todos los sectores estratégicos y/o de alta tecnología. China es soberano o al menos, no depende de la esfera “occidental”. La realidad es que quien depende de China es EU. Si vemos la balanza comercial entre los dos países, Estados Unidos importa equipos electrónicos, teléfonos, computadoras, servidores (todos esenciales para los oligarcas estadunidenses), equipo para fabricación industrial y minerales “estratégicos” refinados (esenciales para baterías y la industria militar).

En cambio, China importa, carne, maíz, soya y trigo. Por eso es que cada que Trump anuncia un arancel, lo siguiente que anuncia es una excepción como lo vimos el 12 de abril, cuando exentó celulares, pantallas, chips, tarjetas de memoria, servidores tan sólo un día después de haber impuesto tasas de 145 por ciento para China (https://bit.ly/4lWuHo7).

Es muy complicado que Trump logre remplazar las cadenas de valor que China controla, más aún cuando su adversario opera bajo una lógica de largo plazo y él, obligado por los oligarcas, opera en el corto placismo del “precio de la acción”.

Trump tiene dos estrategias que está intentando iniciar para presionar a China, una, es que toda Europa se “desacople” de ese país y la otra es usar sus exportaciones energéticas para controlar a dicho país.

La primera probablemente fallará, porque de los 27 países que forman parte de la Unión Europea (UE), EU es el mayor socio comercial de sólo dos, Irlanda y Alemania.

De 15 países, incluidos Francia e Italia, su principal socio es Alemania. EU se volvió el principal socio comercial alemán a raíz de que se detuvo el suministro de gas natural (GN) proveniente de Rusia y EU incrementó el suministro de gas natural licuado (GNL). El problema es que China es el segundo socio comercial y es mucho más estratégico para Alemania que EU. Lo que EU ofrece es GNL que es mucho más caro que el GN ruso, y utilizarlo es la principal razón por la que se está desindustrializando el país.

El remplazo que ofrece Rusia es inmediato, en cambio, la industria alemana, dedicada a la exportación, depende totalmente de China, no hay manera de remplazarlo. Si Alemania no se desacopla de China, el continente no se desacoplará. Que Europa escoja a EU se ve cada vez más complejo con Trump imponiendo aranceles, a sus “aliados”, favoreciendo a Rusia contra el discurso de la UE, y con un Elon Musk abiertamente favoreciendo a la ultraderecha.

La segunda estrategia, la energía, fallará de manera estrepitosa. El 26 de agosto, en una carta del Instituto Estadunidense del Petróleo (API, por sus siglas en inglés), la industria del GNL pidió a Trump reconsiderar las prohibiciones de utilizar barcos chinos para exportar gas. El API reconoció que actualmente no existe un solo barco de origen estadunidense ni capacidad para producirlos para 2029, que puedan remplazar a los barcos de origen chino (bit.ly/3GrpG6C). Es decir, la agenda de Dominio Energético depende totalmente de China.

Al mismo tiempo, China se encuentra implementando una estrategia de soberanía energética. Hoy, importa menos de 30 por ciento de su consumo energético, principalmente de Rusia y cada año disminuye su consumo de hidrocarburos, sobre todo en sectores como el transporte; es por eso que China es el líder indiscutible en electromovilidad.

Tiene también el liderazgo en energías intermitentes, baterías, líneas de transmisión de ultralto voltaje (las más eficientes en largas distancias con pérdidas menores a uno por ciento por cada mil kilómetros) y mucho más importante, en reactores nucleares, con 102 en operación y/o construcción y suficiente combustible para miles de años. En total, China instala capacidad de generación eléctrica a un ritmo equivalente a remplazar todo lo instalado en EU a través de su historia, cada tres años.

Como podemos ver, China tiene alternativas que simplemente EU no tiene. La planificación de largo plazo china aprovechó el corto placismo neoliberal y logró que EU represente para ellos un exportador de materia prima y bienes de baja tecnología. Como punto final, y si todo lo demás falla y USA insiste en su “guerra comercial”, China es el segundo mayor acreedor de bonos del tesoro, sólo detrás de Japón, pero con suficiente poder como para generar un problema extremadamente fuerte si deciden utilizarlos. A Trump sólo le queda manejar el declive.

La Cumbre sobre Financiación para el Desarrollo y las dimensiones sociales

Sakiko Fukuda-Parr e Isabel Ortiz*

La Cuarta Conferencia Internacional sobre Financiación para el Desarrollo (FpD4) reunirá a los líderes mundiales para forjar un nuevo consenso internacional sobre cómo financiar un futuro mejor para todos. Sin embargo, en la práctica, los primeros borradores del acuerdo revelan una omisión flagrante: las personas.

A pesar de retórica sobre inclusión, los borradores para la Conferencia, que se realizará en la ciudad española de Sevilla entre el 30 de junio y el 3 de julio, son sorprendentemente débiles en cuestiones sociales, como si las políticas financieras y macroeconómicas existieran en el vacío, desvinculadas de las vidas que impactan.

Esto no es un descuido, sino la continuación de un error de décadas en la formulación de políticas económicas, donde se han priorizado siempre los principios macroeconómicos abstractos sobre el bienestar humano, causando sufrimiento a miles de millones de personas. «¿Debemos dejar morir de hambre a nuestros hijos para pagar nuestras deudas?», preguntó Julius Nyerere, expresidente de Tanzania, en la década de 1980.

Hoy, 3300 millones de personas viven en países que gastan más en el servicio de la deuda que en salud y educación, y 6700 millones sufren recortes de austeridad.

Durante demasiado tiempo, las políticas económicas neoliberales han relegado a las personas a un segundo plano.

Mientras que se han canalizado billones (millones de millones) de dólares a acreedores y corporaciones, la estabilidad macroeconómica y el servicio de la deuda se ha logrado a expensas de los pobres y de las menguantes clases media y trabajadora.

En los últimos años, miles de millones de vidas se vieron trastornadas por los recortes presupuestarios: reducción de pensiones y beneficios de la seguridad social (o protección social); salarios más bajos; menor acceso a la salud y la educación; recortes en programas para mujeres, niños, ancianos y personas con discapacidad.

Se desmantelaron las regulaciones laborales y corporativas en nombre del crecimiento, se deterioró el empleo, se aumentaron los impuestos al consumo, lo que incrementó los precios y redujo aún más los ingresos de los hogares. No es de extrañar que el descontento social y la inestabilidad política estén aumentando.

El acuerdo de la FfD4 corre el riesgo de perpetuar este terrible legado.

Si bien los borradores mencionan temas sociales, generalmente no los incorporan en las recomendaciones de cada una de las secciones principales: finanzas públicas nacionales; finanzas privadas; cooperación para el desarrollo; comercio; deuda; arquitectura financiera internacional y cuestiones sistémicas; ciencia, tecnología, datos y monitoreo.

Cabe destacar que los principales beneficiarios de la sección de finanzas privadas son los inversores y las empresas extranjeras.

No más excluir a las personas. El FpD4 debe poner a las personas en el centro de su agenda para evitar repetir los errores del pasado y volverse irrelevante. Los gobiernos y las instituciones internacionales deben reconocer que las decisiones macroeconómicas y financieras tienen profundos impactos sociales y actuar en consecuencia. El acuerdo final debe incluir compromisos para:

- Gasto en finanzas públicas nacionales: Priorizar protección social universal o la seguridad social, la educación y salud de calidad, el agua y otros derechos económicos y sociales básicos. La financiación adecuada de estas prioridades debe integrarse en los planes nacionales de desarrollo y sus presupuestos, con garantías contra retrocesos durante las crisis, de acuerdo con los derechos humanos y las normas internacionales laborales. Los recortes de austeridad no son una opción. El seguro social, parte integral de la seguridad social, cuenta con su propio mecanismo de financiación: las cotizaciones de empleadores y trabajadores (hasta ahora ignoradas por los borradores del FpD4), que deben establecerse en niveles adecuados, especialmente aumentando las cotizaciones de las corporaciones para que la seguridad social sea sostenible, junto con la formalización de los trabajadores de la economía informal para garantizar empleos decentes con seguridad social y ampliar la cobertura.

- Ingresos en finanzas publicas nacionales: Una tributación más progresiva con una cooperación fiscal internacional eficaz. La recaudación de ingresos es esencial para para financiar las prioridades sociales, pero no debe depender de la tributación a las personas de menor ingreso (como los impuestos al consumo), sino a quienes tienen los recursos, como los impuestos sobre la riqueza, las ganancias extraordinarias y la renta de las empresas. Eliminar las lagunas legales impositivas, terminando con los paraísos fiscales y los flujos financieros ilícitos, así como adoptar la Convención Marco de las Naciones Unidas sobre Cooperación Tributaria Internacional para frenar la evasión fiscal corporativa. Se deben implementar presupuestos con perspectiva de género para garantizar que tanto los ingresos como los gastos lleguen a las mujeres, la mitad de la población mundial.

- Financiación privada: Aislar la infraestructura y los servicios sociales de la financiación privada. La privatización y las asociaciones público-privadas (APP) de servicios públicos han fracasado repetidamente, resultando en mayores costos, menor acceso y servicios de peor calidad. La inversión pública, no la privatización, es la clave para sistemas sociales equitativos y resilientes. Exigir diligencia en materia de derechos humanos a los inversores privados (normas vinculantes, no voluntariado), con rendición de cuentas y sanciones para los actores privados que socaven las normas laborales y ambientales.

- Comercio: Permitir a los países del Sur proteger las industrias locales y la soberanía alimentaria, y someter los acuerdos comerciales a evaluaciones de impacto social (EIS) para evaluar sus efectos en el empleo, la desigualdad, género y el acceso a bienes y servicios. Abandonar el sistema arbitraje de diferencias estado-inversor que ignora el interés público. Las políticas comerciales deben maximizar los beneficios sociales y mitigar los impactos adversos.

- Deuda: Establecer un mecanismo de renegociación de la deuda de la ONU justo y transparente para reducir eficazmente las deudas soberanas ilícitas e incorporar los derechos humanos en las Evaluaciones de Sostenibilidad y Reestructuración de la Deuda, garantizando que el servicio de la deuda no resulte en recortes del gasto social.

- Tecnología: Gravar a las grandes tecnológicas y abordar los impactos sociales negativos de la Inteligencia Artificial (IA), como la pérdida de empleos y la concentración de la riqueza. Se deben implementar medidas adecuadas de protección social para las personas afectadas por la pérdida de empleo, y las ganancias generadas por la IA deben gravarse para redistribuir los beneficios a la sociedad.

- Arquitectura financiera internacional: Reformar el Fondo Monetario Internacional (FMI) y los Banco Multilaterales de Desarrollo (BMD) para transferir el poder de voto a los países del Sur y poner fin a su apoyo a las políticas de austeridad: Tanto el FMI como los BMD deben dejar de promover reformas regresivas y medidas de austeridad que perjudican a las personas. Los programas de ajuste, así como el seguimiento y asesoría de políticas, suelen recortar o racionalizar las prestaciones necesarias para mujeres, niños, personas con discapacidad, jubilados y desempleados, dejando solo beneficios mínimos para los más pobres. Estas medidas violan los derechos humanos, incluidas las normas laborales, aprobadas por todos los países: el FMI y los BMD deben alinearse con ellas. Además, se debe permitir una distribución más justa y periódica de los Derechos Especiales de Giro del FMI, sin condicionalidades, para financiar los derechos humanos y los Objetivos de Desarrollo Sostenible (ODS).

- Datos, monitoreo y seguimiento: Fortalecer los sistemas de datos para evaluar los impactos sociales y los efectos distributivos de las políticas de financiamiento. Esto incluye datos desglosados, al menos, por género y grupo de ingresos. Si el análisis revela que la mayoría de las personas no son los principales beneficiarios o que los derechos humanos son deteriorados, es necesario revisar las políticas para garantizar un desarrollo equitativo.

El acuerdo de la cumbre FpD4 es una oportunidad para corregir los errores del pasado. Los gobiernos deben reconocer que la financiación para el desarrollo no se trata solo de equilibrar presupuestos o estabilizar economías, sino fundamentalmente, de mejorar las vidas de los ciudadanos.

Si el documento final no prioriza las cuestiones sociales, no solo traicionará la promesa del proceso de financiación al desarrollo, sino que también perpetuará las desigualdades sistémicas actuales.

*Sakiko Fukuda-Parr es profesora de Asuntos Internacionales en The New School de Nueva York. Antes fue directora en el Programa de las Naciones Unidas para el Desarrollo (PNUD).Isabel Ortiz es directora del Programa de Justicia Social Global de la Iniciativa para el Diálogo de la Universidad de Columbia. Antes fue directora de la Organización Internacional del Trabajo y del Fondo de las Naciones Unidas para la Infancia, así como oficial de las Naciones Unidas y del Banco Asiático de Desarrollo.