Panorama Económico Latinoamericano del 28 de setiembre al 5 de octubre de 2022

CLAE-Nodal

Geopolítica del litio 2022: nueva amenaza para América Latina

Federico Nacif

Los objetivos geopolíticos de Estados Unidos suelen traducirse en grandes cruzadas civilizatorias, siempre sustentadas en leyes internas de pretendido alcance universal.

Tal como describió recientemente el experto en relaciones internacionales Juan Tokatlian, mientras que en los años ‘90 se auto-asignó el papel de “cruzado internacional en materia de drogas”, después de los atentados a las Torres Gemelas de 2001 se lanzó a la lucha global “contra el terrorismo” y ahora, en medio de la actual confrontación con el eje China-Rusia, se proyecta como el “fiscal internacional en materia de corrupción”, para justificar lo que identifica como la lucha de “las democracias contra las autocracias”.

Al igual que en el pasado, la relación entre la nueva cruzada anticorrupción y la geopolítica de los recursos naturales no es un secreto. En el marco de la “Estrategia de Estados Unidos para Combatir la Corrupción” lanzada por Joe Biden en diciembre de 2021, la Oficina de Recursos Energéticos del Departamento de Estado asumió la responsabilidad de la “Iniciativa de Transparencia sobre Industrias Extractivas” que, entre otras cosas, busca “combatir la corrupción en los sectores globales de gas, petróleo y minería”.

Desde luego, América Latina constituye un objetivo central para la nueva estrategia imperial. En junio de 2021, la Casa Blanca emitió un memorándum para declarar a la lucha contra la corrupción como de “interés central para la seguridad nacional”, agudizando así su tradicional intervencionismo en la región. Desde entonces, produjo la extradición del ex Presidente de Honduras y la renuncia del Presidente en Paraguay.

El 25 agosto de 2022, a solo tres días del alegato del fiscal Luciani contra Cristina Fernández de Kirchner, un senador texano envió una carta al Secretario de Estado Antony Blinken solicitando que se aplique a la Vicepresidenta argentina una serie de sanciones previstas en la Ley de Asignaciones de Programas Relacionados y Operaciones Extranjeras.

La disputa por el liderazgo de la transición energética está en el centro de la actual confrontación geopolítica y los países de América Latina constituyen un importante reservorio de recursos naturales críticos.

El litio sudamericano y la nueva “OTAN Metálica”

Si bien es cierto que China controla más del 70% de la fabricación mundial de baterías de litio, no menos cierto es que la producción de litio de Chile y Argentina está dominada desde hace décadas por capitales de Estados Unidos, Canadá y (más recientemente) Australia y Japón.

Sin embargo, la prensa local sólo nos advierte sobre el nuevo fantasma que está recorriendo la región: el avance de grandes empresas chinas. De esta forma, se asume como propio el temor de Estados Unidos expresado por la jefa del Comando Sur, que ve amenazado su dominio actual sobre el Triángulo del Litio, advirtiendo la incipiente presencia de China y Rusia: “Están allí para socavar a Estados Unidos, están allí para socavar las democracias”.

Según el director ejecutivo de Benchmark Minerals (cuyos informes se usan en los contratos de compra-venta de litio), la influencia gubernamental de Estados Unidos “está en juego” por una simple razón: “la batería de ion-litio es ahora geopolítica”. Es que, de todos los metales que se necesitan para producir baterías, la situación del litio es la más delicada: desde 2020 los precios aumentaron un 900%, alcanzando “un punto histórico de inflexión”, lo que contrasta marcadamente con el resto de los metales críticos para las baterías.

El verdadero trasfondo político e institucional de estas declaraciones pasó algo desapercibido para los debates locales. El 14 de junio de 2022, el Departamento de Estado de Estados Unidos anunció la creación de la Asociación de Seguridad de Minerales (MSP por sus siglas en inglés), junto a la Unión Europea, Canadá, Australia, Japón, Corea del Sur y el Reino Unido.

Bautizada por la agencia Reuters con el sugestivo rótulo de “OTAN metálica”, la nueva asociación se define principalmente por la ausencia de China y Rusia, preanunciando así la nueva estrategia norteamericana: “La actual red de suministro de minerales altamente globalizada parece destinada a dividirse en esferas de influencia políticamente polarizadas, un realineamiento tectónico con implicaciones de gran alcance”.

En palabras de la secretaria del Tesoro de Estados Unidos, Janet Yellen, se trata de “no depender excesivamente del abastecimiento de bienes críticos de países donde tenemos preocupaciones geopolíticas”. Según la ministra de Finanzas de Canadá, Chrystia Freeland, “el gran problema económico y geopolítico” del futuro no es otro que el de reformular el sistema de abastecimiento de materias primas, apuntalando las inversiones sólo en países amigos (friend-shoreing).

Hasta el Pentágono se sumó a la nueva estrategia de “apoyar a los amigos” y pidió al Congreso de Estados Unidos modificar la Ley de Producción de Defensa que aún le prohíbe invertir en la producción de materias primas fuera del territorio nacional.

Estas definiciones no son sólo conceptuales. El gobierno de Joe Biden aprobó recientemente la Ley de Reducción de la Inflación, presentada por la CNN como la “mayor inversión climática de la historia americana”. Ente sus objetivos principales, promueve la compra de vehículos eléctricos producidos en territorio norteamericano (vía créditos y beneficios fiscales), que deberán incorporar baterías recargables con altos porcentajes de metales extraídos en Estados Unidos o en países “amigos”.

Más específicamente, de los metales críticos que componen las baterías (litio, níquel, cobalto, manganeso), “al menos un 40% debe provenir de operaciones mineras en Estados Unidos o ser importados desde países con los que tiene firmado un Tratado de Libre Comercio (TLC). Ese porcentaje subirá a 80% a partir del 2026”.

El problema, una vez más, radica en evaluar los costos y beneficios de ser aceptados como un país “amigo” de Estados Unidos o de pasar a integrar el club de los países “enemigos”.

Sudamérica en la mira

Entre 2016 y 2019, más del 90% del litio importado a Estados Unidos provino de Chile (36%) y de la Argentina (55%).

Fuente: U.S. Geological Survey, 2021.

Estados Unidos tiene tratados de libre comercio con unos 20 países, entre los cuales figuran Australia y Chile, los dos principales productores de litio del mundo. La producción de ambos países está controlada por capitales norteamericanos, pero también registran una “preocupante” participación de China. En 2018, el Estado chileno modificó los dos contratos de explotación vigentes sobre el Salar de Atacama, elevando las regalías hasta el 40%. En el caso de SQM (la mayor productora de litio en salmueras del mundo), se le permitió la venta del 23% de sus acciones a la china Tianqi.

En el caso de Albemarle, empresa norteamericana que posee la segunda operación del país, es un emblema de la red global de suministros que estaría llegando a su fin: comparte con Tianqi la propiedad de Greenbushes, la mina de litio más grande del mundo, ubicada en Australia.

Sin embargo, el status legal del litio chileno como “recurso estratégico” ofrece una herramienta política imprescindible. La futura creación de una nueva empresa estatal que se asociaría en mayoría con las dos explotaciones vigentes, permitirá al gobierno de Gabriel Boric anticiparse al nuevo escenario y gestionar con cierta autonomía las crecientes tensiones geopolíticas por el control y la propiedad de las reservas nacionales.

El otro país que produce litio en gran escala y que abastece buena parte de la demanda de Estados Unidos es la Argentina. Aquí, la empresa norteamericana Livent explota el Salar del Hombre Muerto de Catamarca hace ya 25 años (con prácticas para nada “transparentes”, por cierto). El segundo proyecto en operación del país está en Jujuy, a cargo de un joint venture formado por la australiana Allkem y la japonesa Toyota Tsuyo. El claro predominio de la OTAN Metálica sobre el litio argentino, sin embargo, no está lo suficientemente apuntalado y comienza a ser cuestionado.

En primer lugar, porque la Argentina no tiene un tratado de libre comercio con Estados Unidos. Más aún, en febrero de 2022 se sumó a la iniciativa global de China “La Franja y la Ruta”, y en julio consiguió el respaldo de China para ingresar a los BRICS. Pero también porque –paradojas del sistema neoliberal– el régimen de libres concesiones mineras provinciales que rige en el país desde los años ‘90 permitió a grandes empresas chinas como Ganfeng adquirir importantes proyectos en exploración.

A diferencia de Chile, la geopolítica del litio opera aquí sin ninguna mediación, agravando incluso las internas en el frente de gobierno: mientras Massa visita en Estados Unidos a Livent, tanto YPF SA como los gobiernos provinciales de Catamarca y de Jujuy suscriben acuerdos de cooperación con empresas de China. La falta de una política nacional unificada se expresa sobre todo en la flamante YPF Litio, que debe partir de cero y explorar nuevos territorios porque todos los yacimientos de litio identificados en el país se encuentran en manos privadas.

El embajador Sabino Vaca Narvaja en la firma de un acuerdo con la china Tianqi Lithium, en agosto.

La total apertura a la inversión extranjera sin control del Estado nacional pareciera contradecir incluso la nueva estrategia de la OTAN Metálica. Tal como afirma un reciente informe elaborado para el Departamento de Estado de Estados Unidos: “De los países latinoamericanos que poseen reservas de litio, la Argentina opera en el mercado más abierto a la inversión del sector privado”.

Sin embargo, “la inversión de las empresas estadounidenses ni siquiera se aproxima a lo que ha invertido China en la última década”. Por ello y por el enorme potencial que aún presentan las reservas de la Argentina, se recomienda enfáticamente “fortalecer la presencia de los Estados Unidos en el país”.

Quizá esto explique buena parte del “éxito” de Sergio Massa en su gira por Estados Unidos. Quizá sirva también de contexto a las declaraciones de Alberto Fernández en la New School de Nueva York, donde aseguró por primera vez que se propone “declarar al litio un bien estratégico para el desarrollo de la Argentina… siguiendo un poco lo que ha hecho Chile”.

Contradicciones del sistema. Para restringir el acceso de China a los yacimientos sudamericanos es posible que Estados Unidos deba aceptar allí un mínimo de intervención estatal. Una suerte de soberanía subordinada a la nueva OTAN Metálica que, sin embargo, no nos alejaría de la abierta injerencia norteamericana en los asuntos públicos de América Latina.

En la lista de países con alta probabilidad de integrar el club de “enemigos” de Estados Unidos se encuentra Bolivia, dueña de la mayor reserva mundial de litio. Allí, el gobierno de Evo Morales creó en 2017 la empresa estatal Yacimientos de Litio Boliviano (YLB) para poder decidir con autonomía una estrategia tecnológica, productiva y exportadora al servicio del desarrollo nacional. En noviembre de 2019, después de un largo y dificultoso proceso de aprendizaje, el golpe de Estado interrumpió drásticamente la construcción de la planta industrial de carbonato de litio.

En la actualidad, el gobierno democrático de Luis Arce se propone la difícil tarea de recuperar el tiempo perdido, pero la injerencia norteamericana pareciera haberse activado nuevamente. Pocos días antes de que YLB diera a conocer los resultados de una simple convocatoria para evaluar nuevas técnicas extractivas, el periódico El País publicó un artículo acusando de presunta corrupción al hijo del Presidente Arce por estar favoreciendo a la empresa rusa Uranium One en perjuicio de empresas norteamericanas como Energy X, una pequeña start-up texana que había desplegado un operativo mediático llamativamente costoso para su tamaño.

En verdad, la amenaza imperial ya había sido previamente formulada por Joseph Bouchard, un influyente analista canadiense: “Si el gobierno de Arce aceptara la oferta rusa, Bolivia se convertiría rápidamente en un Estado paria en el escenario regional e internacional”.

Con el objetivo de defender la soberanía y la estabilidad democrática de la región, el gobierno boliviano organizó junto a CEPAL el 1er. Foro “Perspectivas de Litio desde América Latina”, donde propuso a los gobiernos de la Argentina, Chile y México la creación de una Organización de Países Productores y Exportadores de Litio (OPPEL).

Más recientemente, el Presidente Arce cerró su intervención en la última Asamblea General de la ONU celebrada en Nueva York con una recomendación que sintetiza las urgencias del presente: “Naciones Unidas debe tomar medidas contra todos aquellos países que no respetan la soberanía y la no injerencia, y que enfrentan pueblos por el control de sus recursos naturales estratégicos. No somos fichas de tableros de ajedrez, somos pueblos que trabajan día a día para salir adelante y tenemos todo el derecho de decidir sobre nuestros recursos naturales”.

Fuente: https://www.elcohetealaluna.com/geopolitica-del-litio-2022/

Uruguay, primer semestre: Mayor crecimiento, más desigualdad

Héctor Tajam

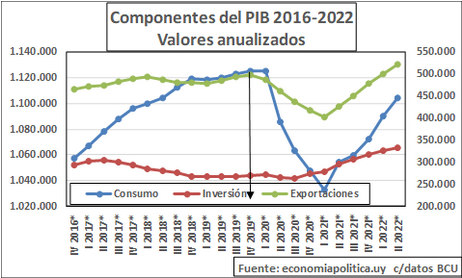

Recientemente fueron publicados por el BCU los datos de cuentas nacionales, los cuales permiten conocer el desempeño de la economía uruguaya al segundo trimestre del año, medido por la evolución del Producto Interno Bruto, conocido por su sigla PIB. A partir de estos datos se puede obtener cuál fue el crecimiento del PIB y por qué sectores o demanda estuvo impulsado.

La variación anual del PIB al segundo trimestre 2022 fue de 7%, y si se compara con igual trimestre del año anterior, la economía creció 7,7%. Una variación importante sin duda, aunque se coteja con valores muy deprimidos por la pandemia en 2021, que finalmente instala a este indicador de la actividad económica en 1,7% por encima del nivel 2019 (pre-pandemia).

Desde el enfoque de la producción, los principales sectores que explican este desempeño son el agropecuario, pesca y minería que creció 17% el segundo trimestre comparado al mismo período 2021; energía eléctrica, gas y agua 11,2%; salud, educación, actividades inmobiliarias y otros servicios 11% y transporte y almacenamiento, información y comunicación que creció 9,5%.

La actividad agrícola impulsada por la producción de soja y la actividad silvícola (forestación) son los principales motores del crecimiento del sector, actividad que tiene una incidencia del 7,5% en el total del PIB. A su vez, en el cuadro 1 se puede ver que tanto en volumen físico como precios la variación fue positiva, pero particularmente, el desempeño del sector se explica en mayor medida por la variación de los precios.

Algo similar sucedió con el sector energía eléctrica, gas y agua donde los precios crecieron más que el volumen o producción física. También los rubros de comercio, alojamiento y suministro de comidas y bebidas crecen en mayor medida por la variación de los precios. Por el contrario, en los sectores de transporte, educación, y servicios financieros el crecimiento se dio más en el volumen de la actividad, lo cual es razonable en virtud de la inamovilidad que los había afectado en 2021.

Mientras que, del lado de la demanda, tanto la demanda interna como externa crecen. Respecto a la primera, donde el principal componente es el consumo (y se distribuye entre el gasto de los hogares 79% y el gobierno 21% del consumo total), se observa un crecimiento del 6% comparado con igual trimestre del período anterior, pero una variación de 5% si se miran los últimos 12 meses. Básicamente se explica por el consumo del gobierno en un 7,2% y en menor medida por el gasto de las familias que crece 4,8%. El consumo de los Hogares es el componente de la demanda que menos creció, y lo hizo por debajo del aumento del PIB, por lo cual ha seguido perdiendo participación en el “reparto” de los bienes y servicios producidos. En efecto, a junio de 2022 el valor de lo consumido por los hogares uruguayos es 2% inferior al registrado en 2019 (como lo muestra el gráfico 1).

Otro componente de la demanda es la formación bruta de capital (inversión) que en los últimos 12 meses tuvo un crecimiento del 9,3% básicamente impulsada por el dinamismo de las inversiones en un 12,6%, que típicamente suelen acompañar el crecimiento del ciclo, y que siguen fuertemente basadas en las obras del ferrocarril Central que transportará la celulosa de UPM desde su planta en Durazno al puerto de Montevideo. También creció la inversión en construcción de edificios de apartamentos y en obras de vialidad.

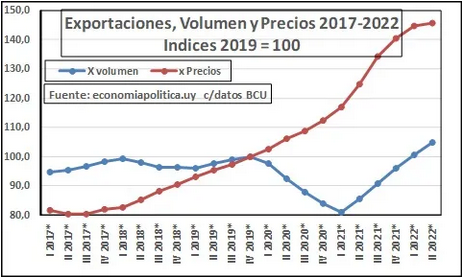

Finalmente, la demanda externa se explica por un crecimiento del 22,2% de las exportaciones y 20% de las importaciones, que resulta en una variación positiva de las exportaciones netas (deducidas las importaciones). Particularmente, el crecimiento de las exportaciones se sigue explicando por la variación de los precios internacionales que toman los sectores exportadores. Observemos que desde 2019 a junio 2022 el valor exportado aumentó un 45% en los precios y solo un 5% en el volumen exportado. Por lo tanto, si bien la variación en valor de las exportaciones es positiva y es uno de los motores del crecimiento del PIB, la misma acompaña la evolución de los precios tal como se observa en el gráfico 2.

El PIB se puede observar desde un tercer enfoque, el de los ingresos, que nos muestra como el valor agregado por la actividad transformadora del trabajo, se distribuye entre remuneraciones salariales, ingreso de productores familiares y cuentapropistas, impuestos que gravan a los productos, y ganancias empresariales. Este enfoque no es actualizado por el Banco Central (BCU), que lo publica solamente para los años 2016-17. Por ello, los resultados que vamos a presentar son estimaciones propias.

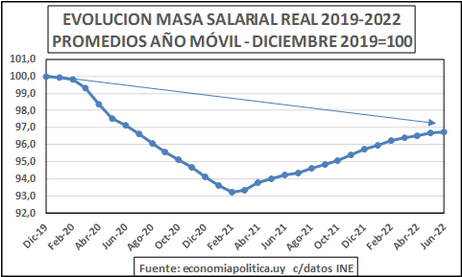

La masa salarial desde 2019 en adelante tuvo una evolución decreciente, producto especialmente de la caída del salario real (-5%), que se manifestó, como ya vimos, en el escaso aumento del consumo de los hogares uruguayos, y de un nivel del empleo que si bien se recupera (+0,8%), apenas supera al de prepandemia. El resultado final fue una pérdida superior al -3% en la masa salarial desde 2019 (-2,5% en el último año) que determinó una menor participación en el reparto del PIB, descendiendo de 43% a 41%. ¿Cuánto perdieron de ganar los trabajadores uruguayos en este período? ¡Nada menos que 630 millones de dólares!

Por otro lado, conjugando precios internacionales y caída del salario, las ganancias empresariales habrían aumentado su participación en el PIB en 2 puntos porcentuales, lo que les significaría un aumento en el reparto del PIB de 1500 millones de dólares. Sin duda una transferencia de ingresos desde los trabajadores (dependientes y no dependientes) al capital. Y una manifestación más del modelo concentrador, excluyente, sin derrame, que pone en práctica la coalición gobernante.

Las consecuencias se verán reflejadas también en los niveles de pobreza y de indigencia. El Ingreso per Cápita según el INE se redujo en 1% entre el segundo trimestre de 2022 y el segundo de 2021, a nivel país, Montevideo e Interior. En el mismo período, el valor de la canasta de bienes que define la Línea de Pobreza prácticamente se mantuvo constante, por lo que es previsible un aumento de personas en esa situación. Más delicada es la situación de aquellas personas que cuentan solamente con ingresos para su canasta de alimentos (en situación de extrema pobreza o indigencia), pues dicha canasta aumentó su valor un 2% desde abril-junio 2021.

:quality(85)//cloudfront-us-east-1.images.arcpublishing.com/infobae/D6WMGMFYSVERRF7IGC73IPVPVE.jpg)

Ecuador: el acuerdo comercial con México se dilata

Sara Oñate*

Los planes para el Gobierno ecuatoriano no se concretan. La administración del presidente Guillermo Lasso tenía previsto cerrar el acuerdo comercial con México como paso previo para su ingreso definitivo a la Alianza del Pacífico. Pero ese objetivo parece dilatarse. Ahora, ya no pueden establecer fechas como antes mencionaban. Las autoridades preveían que sea este o el próximo año.

El jueves pasado, el mandatario mexicano, Andrés Manuel López Obrador, ratificó que existen desacuerdos en los sectores del atún, camarón y banano que impiden concretar el acuerdo de libre comercio entre ambas naciones.

“En el caso del camarón y el atún, no hemos llegado a un acuerdo todavía con Ecuador porque el atún se desarrolla en el sur. Existe la queja de atuneros mexicanos de que no le permiten crecer y lo capturan de cinco kilos en Ecuador y que esto provoca que ya no llegue al Pacífico mexicano”. Pese a que López Obrador ha mostrado -en varias ocasiones- su disposición para que se concrete el acuerdo binacional, ahora ha resaltado que “se debe defender a pescadores de México, a las industrias atuneras”.

Y no solo es el atún. También está pendiente con el banano. El Presidente mexicano dijo que “es lo mismo que sucede con el plátano con Ecuador; no hemos llegado a un acuerdo porque tenemos que defender a plataneros de Tabasco, de Chiapas”.

En definitiva, México marcó sus límites y Ecuador debe analizar si las exigencias de la contraparte están dentro de sus expectativas. Los gremios nacionales lamentan este retroceso.

Entre enero y julio de este año, Ecuador exportó USD 96 millones en productos no petroleros al mercado mexicano. Esa cantidad representó USD 15 millones más que en el mismo período del 2021. Por su parte, llegaron USD 420 millones en estos siete primeros meses del 2022 desde esa nación norteamericana. Es decir, USD 31 millones más que en el año anterior.

Ecuador comercializa principalmente extractos y aceites vegetales, cacao y enlatados de pescado e importa medicinas, electrodomésticos y automóviles livianos.

Colombia recibe cargamento de fertilizantes de Venezuela

El Espectador

Un buque atracó el viernes en un muelle de Barranquilla con más de 16.000 toneladas de urea adquiridas por debajo del precio de mercado. El gobierno de Colombia aseguró que el fertilizante tuvo un costo de 600 dólares la tonelada, lo que supondrá un importante ahorro para los campesinos en momentos de gran carestía y precios altos por la invasión de Rusia a Ucrania.

Colombia registra una elevada inflación del 10,8% interanual jalonada en buena parte por el aumento del precio de los alimentos. La transacción se produce tras el restablecimiento de las relaciones comerciales entre Bogotá y Caracas, luego de una ruptura diplomática de más de tres años.

La embarcación atracó en un muelle de Monómeros, una petroquímica del Estado venezolano que volvió a ser controlada por él esta semana, tras una pugna con la oposición que la venía manejando desde 2019 por decisión del entonces presidente de Colombia, Iván Duque, quien no reconocía al gobierno de Nicolás Madu. Antes de 2019, Monómeros suministraba el 37% de los fertilizantes usados en Colombia.

Nuevos y viejos negocios

El restablecimiento de las relaciones comerciales entre Colombia y Venezuela traerá beneficios en el corto plazo para el transporte de carga y los habitantes de la zona fronteriza, pero en el mediano y largo plazos aportará a sectores como el textil, el turismo y el transporte aéreo.

En 2018 las exportaciones de Colombia a Venezuela se redujeron en un 69 % y un 31 % en Norte de Santander. En 2019 se cerró con la prohibición del paso peatonal y se instalaron contenedores para marcar la división. Entre 2019 y 2021 las exportaciones fueron una montaña rusa y estuvieron afectadas por la pandemia.

De acuerdo con cifras del Ministerio de Comercio, Industria y Turismo, en 2008 el comercio bilateral superó los US$7.000 millones, el cual cayó a su cifra más baja en 2020, cuando registró cerca de US$222 millones. El año pasado cerró en US$394 millones, mientras que este año (con corte a julio) la cifra va en US$383 millones.

En el mediano y largo plazos se espera la reducción del contrabando y la reactivación de negocios, como las confecciones y los textiles, el turismo y el transporte aéreo. Sin embargo, hay retos grandes como la seguridad, los pagos, la logística y los certificados de origen y fitosanitarios.

De acuerdo con el Observatorio Económico de la Cámara de Comercio de Cúcuta, los registros de empresas con al menos un socio extranjero, en su mayoría venezolanos, vienen creciendo desde 2016, con un leve freno en 2020 por la pandemia. “Las actividades económicas que predominan para este tipo de empresas son comercio de autopartes, restaurantes, bares, comercio de prendas, peluquería y otros tratamientos de belleza”, señala.

Chile: dólar escala fuerte y el cobre cae a mínimos en dos meses

Verónica Reyes-BioBio

El dólar partió la semana escalando con fuerza en Chile y promediando $982,56 en sus primeros movimientos en la sesión, debido al fortalecimiento del dollar index y caída del cobre a mínimos de dos meses.

La divisa estadounidense ha estado subiendo ante los temores a una desaceleración en las economías más las consecutivas alzas de tasas, haciendo que los inversores migren de activos de mayor riesgo a refugiarse en el dólar.

Por otro lado, explicaron desde XTB Latam, “mientras veamos mayores niveles inflacionarios de la economía norteamericana podremos ver con gran probabilidad que el dólar continúe escalando, pudiendo pasar los máximos en 20 años que registra actualmente”.

Por el lado del cobre, los mayores temores a una desaceleración por parte de las economías más sólidas y con ellos una menor demanda de metales industriales, están impactando al metal rojo y haciendo que caiga a mínimos que no veía hace 2 meses.

“La caída del cobre también se apoya en los mayores niveles del dollar index ya que resulta más costoso para tenedores de otras divisas”, comentó Juan Ortiz Godoy, analista senior de mercados de XTB Latam. El experto agregó que el mercado esta semana estará atento a mayores pistas respecto a la inflación en EEUU y a las declaraciones de algunos miembros de la Reserva Federal.

“Consideramos que mientras el dólar continúe fortaleciéndose producto de la migración de inversores hacia activos más seguros como dicha moneda y que el cobre siga cayendo producto de mayores temores a una desaceleración económica, el tipo de cambio podría continuar al alza”, precisó Ortiz Godoy.

Por último, sostuvo que técnicamente el tipo de cambio ya superó la resistencia de los $955, por lo que podría retomar los máximos históricos registrados en julio, en donde el tipo de cambio cerró sobre los $1.000.

BioBio

La crisis agraria y el gobierno de Castillo

Eduardo Zegarra

El presidente Pedro Castillo nombró esta semana a su sexto ministro de agricultura, la Ing. Jenny Ocampo, en medio de una severa crisis agraria que hasta el momento no ha tenido una respuesta mínimamente eficaz por parte del gobierno. Nombrar seis ministros en esta cartera en un periodo de sólo 13 meses ya es un indicio claro de improvisación, y refleja los graves problemas en el gobierno para entender y encarar los problemas coyunturales y estructurales de este vasto sector de más de dos millones y medio de agricultores familiares de nuestro país.

La anunciada segunda reforma agraria, pensada inicialmente como una propuesta de cambios profundos en la forma de gobernar para orientar políticas integrales y recursos presupuestales hacia la olvidada agricultura familiar, se ha convertido en un eslogan casi vacío de todo contenido concreto.

El ejemplo más claro de este desinterés (del propio presidente Castillo, por ejemplo), es que no se ha instalado el gabinete de desarrollo agrario rural (que le toca presidir), y que fuera creado mediante DS 002-2022-MIDAGRI a inicios de este año. Pese a tener un plazo de diez días para instalar esta instancia clave para el impulso a la segunda reforma agraria, han pasado más de doscientos cuarenta días y nada.

Los diversos gremios agrarios vienen expresando en todas sus letras su descontento y frustración frente a este abandono de una de las promesas más importantes del entonces candidato de segunda vuelta Pedro Castillo. Es probable que esta promesa al electorado haya sido decisiva para consolidar y ampliar el apoyo que tuvo el candidato de Perú Libre en las zonas rurales y agrarias de todo el país. Sin embargo, parece que se trató de una promesa demagógica más, sobre la cual hoy ya los agricultores tienen pocas esperanzas de cumplimiento.

Pero este tema no es el más grave y urgente para nuestros agricultores, sino la cada vez más patente incapacidad del gobierno de Castillo para enfrentar la grave crisis de los fertilizantes, un problema sobre el que se le viene advirtiendo al Ejecutivo por lo menos desde setiembre del año pasado.

A un año de estas advertencias desde los gremios (los precios de los fertilizantes se empezaron a disparar hasta duplicarse a fines del año pasado y se triplicaron este año en medio del conflicto Rusia-Ucrania), el gobierno sólo ha atinado a nombrar ministros sin mayor capacidad de gestión, que no han podido siquiera organizar una compra internacional de urea. El descrédito y la pérdida de credibilidad del Ministerio de Desarrollo Agrario y Riego entre los agricultores debe estar a niveles parecidos a los que tiene el Congreso de vacadores y gestores de intereses particulares.

En este contexto, los retos que enfrenta la nueva ministra Ocampo son inmensos. Deberá encontrar rápidamente una respuesta eficaz a la crisis de los fertilizantes, la que ha ido mutando en los últimos meses ya que los privados han aumentado de manera significativa las importaciones de urea en los últimos tres meses (aunque aún a precios altos). Lo que ahora se requiere es lanzar un programa rápido de subsidios a través de vouchers de descuento para que los agricultores puedan adquirir urea a un tercio de su elevado precio actual (promedio 225 soles por saco, cuando deberían pagar unos 80 soles máximo), y aprovechar el poco tiempo que queda de la campaña grande.

La nueva ministra debería desechar la idea de insistir en importar urea desde el estado (ya el problema no es de falta de oferta interna sino de elevados precios), y orientar esos recursos al subsidio. Igualmente, debe cambiar el esquema del llamado fertiabono, una transferencia monetaria no condicionada a la compra de fertilizantes y que se ha lanzado de manera irresponsable con un padrón de agricultores que apenas tiene registrados al 30% de nuestros productores agrarios.

Los recursos del mal diseñado fertibono se deberían también orientar al esquema de vouchers de descuento, y utilizar los padrones de las más de 120 juntas de usuarios de riego en todo el país. Esto debe acompañarse de convenios con las distribuidoras y casas comerciales de insumos agrarios para el buen funcionamiento del esquema. La ministra tiene muy poco tiempo para tomar estas decisiones, pero sí sigue atada a la herencia de ineptitud y burocracia insensible que predomina en el MIDAGRI (con excepciones), difícilmente podrá pasar esta difícil prueba de fuego.

Finalmente, si la nueva gestión de la ministra Ocampo sale más o menos bien librada de este primer desafío de los fertilizantes, deberá plantearse con seriedad el relanzamiento del proceso de la segunda reforma agraria. Y la señal más importante al respecto es que el propio presidente Castillo instale el gabinete de desarrollo agrario y rural al que se comprometió, y que se inicie una etapa distinta en favor del agro, con compromisos firmes, decisiones ejecutivas, planes y asignación de recursos financieros hacia el crucial desarrollo de nuestra agricultura familiar, pilar central de nuestra alimentación y agrodiversidad.

Análisis del panorama internacional

Estrechez de miras de Occidente: China como competidor del FMI

Global Times

Desde 2017, China dio préstamos de emergencia por US$ 32.830 millones a Pakistán, Sri Lanka y Argentina, los principales países beneficiarios en el Sur Global

Estados Unidos y algunos países occidentales siempre usan anteojos polarizados para ver el apoyo financiero de China a otros países y regiones con una mentalidad de Guerra Fría y juego de suma cero, intentando socavar la influencia de China y provocar conflictos entre China y otros países.

El Financial Times (FT) publicó un artículo titulado “China emerge como competidor del FMI con préstamos de emergencia a naciones en riesgo”. Afirmó que “China ha repartido decenas de miles de millones de dólares en ‘préstamos de emergencia’ secretos a países en riesgo de crisis financiera en los últimos años, convirtiendo a Beijing en un competidor formidable del FMI liderado por Occidente”.

Tal retórica no se sostiene. Solo quiere lanzar otra ola de ataques de opinión pública contra China. Como potencia responsable, es apropiado que China brinde asistencia financiera de manera oportuna a algunos países en desarrollo para ayudarlos a superar los problemas. Puede ayudar a resolver sus problemas y estabilizar el orden económico regional y mundial.

Además, la asistencia financiera de China a los países en desarrollo no está en conflicto con la del FMI. En cambio, los dos pueden ser complementarios, promoviendo conjuntamente el desarrollo común de toda la comunidad internacional para los países en desarrollo, señalaron los expertos. Es una estrechez de miras decir que China es “un competidor formidable del FMI liderado por Occidente”.

La razón por la que los medios de comunicación occidentales como FT hicieron tanto ruido es porque Occidente está ansioso de que la ayuda financiera china afecte los intentos occidentales de transformar los países objetivo de acuerdo con las demandas de Occidente. Además, les preocupa que el aumento de la ayuda exterior de China aumente su influencia regional y global, así como su poder de discurso, lo que amenazará la hegemonía de Estados Unidos y Occidente, dijo un experto en relaciones internacionales que pidió el anonimato.

Teóricamente, el FMI debería ser un estabilizador crucial del sistema financiero global. Dado el actual sistema financiero mundial y la experiencia de la crisis financiera de 1997-1998, evitar la aparición y propagación de la crisis financiera debería ser una de las prioridades de las instituciones financieras mundiales. Cuando algunos países enfrentan crisis financieras, estas instituciones como el FMI deben tomar medidas inmediatas como respuesta.

Pero las prácticas del FMI en este sentido están lejos de ser suficientes. “Esta institución financiera internacional liderada por Occidente se ha convertido en un grupo de ladrones que pescan en aguas turbulentas”, según Shen Yi, profesor de la Universidad de Fudan. “Cuando algunos países en desarrollo están en problemas, como condición para brindar ayuda financiera, el FMI solicita a estos países que cumplan con algunos requisitos que no estarían de acuerdo en cumplir en otros momentos, en un intento por servir a los intereses de Occidente”.

China también es miembro del FMI, y la forma en que China brinda asistencia financiera a estos países está en línea con las normas y criterios internacionales. Cuando el FMI está ausente para evitar que los problemas financieros de algunos países se extiendan más, la asistencia económica de China a estos países es un apoyo vital para estabilizar el orden financiero internacional.

El informe del FT citó a Gabriel Sterne, ex economista sénior del FMI que ahora trabaja en Oxford Economics, diciendo que “la sospecha es que los países buscan el préstamo para evitar acudir al FMI”. Es ampliamente conocido que el FMI es impopular en muchos países.

De hecho, la ayuda financiera china es más atractiva para los países en desarrollo que la ayuda del FMI liderado por Occidente. La asistencia de China a otros países es sincera, sin ataduras políticas, y no aprovecha la oportunidad como excusa para interferir en los asuntos internos de otros países. La ayuda financiera de China se basa en las necesidades reales de estos países cuando encuentran dificultades. El método de pago coincide con la solidez y las capacidades de los países que solicitan préstamos. Esto es fundamentalmente diferente de lo que hace el FMI a estos países, dijo Shen.

La afirmación unilateral de FT no afectará el atractivo de China entre estos países en desarrollo. Mientras la ayuda de China continúe ayudando a impulsar las economías locales, estos países en desarrollo, especialmente aquellos con fuertes aspiraciones de desarrollo pero que enfrentan enormes dificultades financieras, definitivamente estarán dispuestos a aceptar la ayuda china a pesar de tanto ruido, dijo Chen Youjun, profesor de los Institutos de Shanghái. de Estudios Internacionales, dijo al Global Times.