Energía en Latinoamérica: cada vez menos para más personas

Los números de 2016 [3] mostraron que se había llegado a una meseta. En ese año subrayamos el declive de la producción de las tres energías fósiles (el petróleo venía cayendo desde 2006, el gas y carbón siguen sin superar el pico de 2014), y lo difícil que sería para las «renovables», aún creciendo vertiginosamente, contrarrestar la caída de las anteriores.

Como nuestros pasos parecen ir en la dirección correcta y cada año que pasa nuestros informes son republicados en más medios de comunicación [4], nos animamos a esta nueva cruzada contra los optimismos económicos cantados por nuestros dirigentes y la totalidad de los medios masivos de comunicación. Y lo hacemos con un análisis más largo de lo habitual dividido en dos partes. La primera es una breve introducción al contexto político económico en el que se produce el declive energético de la región dividida en tres partes: México y El Caribe, la Zona Sur y la Zona Andina. La segunda parte incluye los datos de producción de todas las fuentes energéticas primarias, tanto fósiles como renovables que son básicamente una actualización de los datos que presentamos cada año.

Latinoamérica por áreas

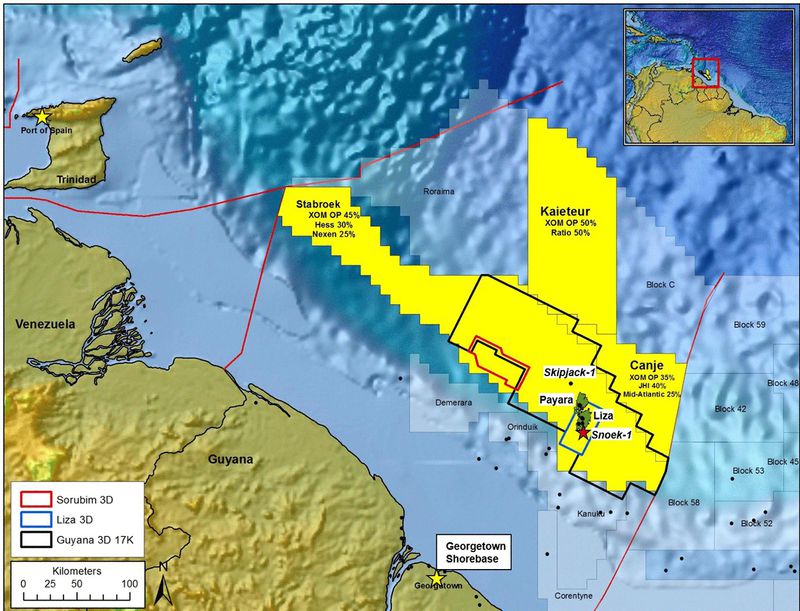

En 2017 se hicieron algunos descubrimientos de envergadura en la región. Exxon-Mobil encontró un yacimiento de unos 500 millones de barriles de petróleo en la cuenca Guyana-Surinam y BP pinchó un hoyo al que se le calculan nos 57 mil millones de metros cúbicos de gas (menos de seis días del consumo mundial) en las cercanías de Trinidad y Tobago. Desde entonces la exploración ha cobrado intensidad en el área del Caribe.

En 2017 se hicieron algunos descubrimientos de envergadura en la región. Exxon-Mobil encontró un yacimiento de unos 500 millones de barriles de petróleo en la cuenca Guyana-Surinam y BP pinchó un hoyo al que se le calculan nos 57 mil millones de metros cúbicos de gas (menos de seis días del consumo mundial) en las cercanías de Trinidad y Tobago. Desde entonces la exploración ha cobrado intensidad en el área del Caribe.

Brasil se convirtió este año en el principal productor de petróleo de la región gracias a sus yacimientos de aguas profundas, Argentina cuenta con las reservas de Shale gas más suculentas del mundo en relación a su consumo, Uruguay pasó a ser un ejemplo en materia eólica y Chile en solar. Cuando se revisan en detalle cada uno de estos modos de acceder a la energía lo que vemos es que son alternativas mucho más costosas que la simple extracción o compra del crudo convencional, gas o carbón que tenían tan solo una década atrás. Los nuevos valores de la energía obligan a buscar alternativas.

Brasil se convirtió este año en el principal productor de petróleo de la región gracias a sus yacimientos de aguas profundas, Argentina cuenta con las reservas de Shale gas más suculentas del mundo en relación a su consumo, Uruguay pasó a ser un ejemplo en materia eólica y Chile en solar. Cuando se revisan en detalle cada uno de estos modos de acceder a la energía lo que vemos es que son alternativas mucho más costosas que la simple extracción o compra del crudo convencional, gas o carbón que tenían tan solo una década atrás. Los nuevos valores de la energía obligan a buscar alternativas.

Estadísticas energéticas

En caso de mantenerse estos altos precios en 2018 es posible que los países exportadores puedan mejorar económicamente, lo cual redundaría en un aumento del consumo y a los importadores les sucedería lo contrario.

Los datos de BP para el gas fueron revisados hacia abajo en 2015 y hacia arriba en 2016. Por ahora no podemos saber cuál es o será el pico de consumo. Lo que es claro es que cada vez más, el gas viene jugando un papel importante en la sustitución de una parte del petróleo y el carbón de la matriz energética de la región aunque el techo lo está poniendo la caída en la producción. Si no hay grandes revisiones quedará 2016 como el pico histórico de consumo de gas en Latinoamérica y Caribe.

En cuanto al carbón, Colombia va quedando cada vez más sola como productora de esta histórica fuente de energía que aún sirve como fuente de generación eléctrica a diversas naciones. Los descensos más fuertes tuvieron lugar en México (-8.5%) y Venezuela (-52.4%), que no casualmente sufren la caídas más importantes en la producción de petróleo. Esto es un ejemplo de cómo el declive en la extracción de una de las fósiles puede arrastrar al abismo a sus “hermanas”. Y es lo que tememos ocurrirá pronto con las renovables.

Las “renovables” siguen creciendo. La hidroeléctrica está recuperando los valores más altos alcanzados en 2011, aumentando en casi todos los países. El aporte de las “Otras Renovables” (44,5 mtep) ya se aproxima a la producida por medio del carbón (45,8 mtep) [10]. Brasil es la que más contribuye por lejos en el desarrollo de estas energías.

Conclusiones

-

Se consolida la retirada de las tres fósiles, producción, refinería y consumo, arrastrando hacia abajo a la energía total producida en Latinoamérica.

-

Continúa el crecimiento constante según BP del mix “renovable” formado por la eólica, solar y geo-biomasa a la vez que hay un repunte de la energía hidroeléctrica. Sin embargo están lejos de compensar la pérdida de energía proveniente de fuentes fósiles.

-

Los conflictos directamente relacionados con la escasez energética comienzan a provocar terremotos en el escenario político. Protestas enVenezuela, Paraguay, Haití, Argentina, México y Brasil (en estos tres últimos por la desregulación del precio de las tarifas o los combustibles), inflación constante enArgentina e hiperinflación en Venezuela. En este último caso se consolida un colapso social estrechamente relacionado con el declive de la producción de energía.

Mientras continuamos oyendo hablar en forma optimista sobre el crecimiento de la economía tanto en partidos de corte neoliberal como socialistas o progresistas, nuestra lectura muestra que cada vez estamos más cerca del fin del crecimiento económico en la región, se registra un estancamiento de tres años en el PIB y para revertirlo de manera sólida es necesario un crecimiento industrial que exige mayor consumo energético lo cual se choca de frente con nuestro análisis.

El efecto de haber pasado el, por ahora, pico de consumo de energía per cápita y PIB per cápita, incluso con un incremento poblacional muy bajo, está conectado con un deterioro en el nivel de vida de los sectores medios y bajos. El aumento en la deuda externa de la región [11] puede invisibilizar el faltante en las arcas de los Estados pero augura una mayor inseguridad en el futuro (a la falta de ingresos habrá que sumar el pago de las deudas).

El efecto de haber pasado el, por ahora, pico de consumo de energía per cápita y PIB per cápita, incluso con un incremento poblacional muy bajo, está conectado con un deterioro en el nivel de vida de los sectores medios y bajos. El aumento en la deuda externa de la región [11] puede invisibilizar el faltante en las arcas de los Estados pero augura una mayor inseguridad en el futuro (a la falta de ingresos habrá que sumar el pago de las deudas).

Dejar de quemar combustibles fósiles es una buena noticia ambiental pero solo puede ser presentado como positivo desde un punto de vista social si el reparto de los beneficios de su uso es más veloz que la caída de los miles de barrilles per cápita perdidos año a año. Hoy está pasando justo lo contrario y aportar estos datos es nuestra manera de hacer ver la imposibilidad de un “derrame” como el que se pudo dar en otros momentos históricos con modelos económicos semejantes a los actuales.

Referencias/notas

[2] http://crashoil.blogspot.com/2016/06/el-pico-de-la-energia-en-latinoamerica.html

[3] http://crashoil.blogspot.com.ar/2017/07/el-declive-de-las-energias-fosiles-en.html

[4] Medios que han republicado nuestros reportes: Rebelion.org, NODAL, Question digital, Sur y Sur, OPSur, Energía Sur, Tiempo de crisis, Hondudiario, Les ciencies en bloc, Blog del proyecto Lemu, con modificaciones, en Havana Times, La izquierda diario y en inglés en Peak Oil News.

[5] Fuente: http://www.elfinanciero.com.mx/economia/encuentran-privados-un-gran-yacimiento

[6] Fuente: https://www.vanguardia.com.mx/seextinguecantarellelmayorpozopetrolerodemexico-2155082.html

[7] Fuente:https://amp.businessinsider.com/venezuela-inflation-hits-more-than-40000-investors-dump-currency-2018-6

[8] Fuentes: http://talcualdigital.com/index.php/2018/02/08/pdvsa-importacion-de-crudos-livianos-en-2018-superan-las-de-todo-2017/ y https://www.abc.es/internacional/abci-venezuela-dejara-exportar-petroleo-finales-y-abandonara-opep-201806130448_noticia.html

[9] Fuente:https://www.pagina12.com.ar/109744-gas-en-llamas

[10] BP agrupa a estas energías como “otras renovables” (para diferenciarlas de la energía hidroeléctrica y nuclear)

[11] Fuente: http://estadisticas.cepal.org/cepalstat/Portada.html. Según la CEPAL, el PIB total de Latinoamérica y el Caribe para 2016 es de 5.585.580 millones de dólares y 8.826 dólares per cápita.

[12] La deuda externa como porcentaje del PIB viene aumentando desde el 2008 (representaba el 20,1%) pero acaba de tener un especial incremento entre 2015 (29,3%) y 2016 (37,2%). Fuente: CEPAL.

Publicado en The Oil Crash