Debate sobre el «informe Aram»: Una pugna por la hegemonía entre lo viejo y lo nuevo

Alvin Lezama |

Continuando con el debate propuesto por Aharonian en su «Qué significa hoy democratizar la comunicación?: Basta de letanías», este artículo pretende responder su interrogante ¿Adiós a la Televisión? Controlar contenidos: la respuesta es: ¡nada más lejos de la realidad!

Ni la prensa, que pasa por el momento más crítico de su negocio; ni la radio, que aun cuando no se ve amenazada no proyecta perspectivas de mejorar sus ingresos; ni siquiera la televisión que pudiera parecer amenazada han perdido su encanto.

Así lo demuestran sus audiencias y los tiempos diarios que se les dedica a cada medio tradicional o de difusión masiva.

Dos mundos

Dos mundos

Algunos datos(1) en el mundo, para poner en contexto, basados en información de Naciones Unidas, enfocando el análisis en dos mundos: “los países del mundo industrializado”, -Europa Occidental, EE.UU., Cnadá, Oceanía y los países avanzados de Asia como Japón, corea del Sur, Singapore, Hong Kong, etc..- para Enero del 2011 cuentan con a una población de 1.2 millardos de personas, 17% del total de la población mundial -6.9 Millardos-, viviendo en 480 millones de hogares, para una densidad 2.5 personas por hogar (p/h).

En contraste, “los países del mundo emergente”, tales como los de América Latina, África y algunas partes de Asia, como China, India, Indonesia, entre otros, cuentan con una población de 5.8 millardos (83% del total de la población mundial), viviendo en 1.32 millardos de hogares para una densidad de 4.3 p/h. De estos hogares 370 millones están sin electricidad, es decir, se debe restar 1.6 millardos de personas a esta cuenta, mismas que están excluidas de este “mundo digital desde el hogar” soñado.

¿Será ésta una forma eufemística de describir la sociedad de “reloj de arena” (Hourglass society), a nivel geográfico; una forma de estratificación por países entre los que pertenecen al “mundo industrializado” y los que pertenecen al “mundo emergente”?, ¿Es un reconocimiento de la desigualdad de la sociedad actual?, ¿es la tan promocionada brecha que se planteaba a finales de los 90’s en el siglo XX o principio del milenio, una diferenciación de la población mundial desde la perspectiva digital, en la sociedad de la información que dividía al mundo entre en inforicos e infopobres?.

Audiencias y tiempo tiempos diarios dedicados por medio

La TV

La audiencia de la TV en “los países del mundo industrializados (ppmi)” es de 1,05 millardos de personas, con 630 Televisores, con 98% de Hogares con TV; en “los países del mundo emergente (ppme)” esta cifra es 3.5 millardos de personas, 970 millones de aparatos, en 73% de hogares. En total la audiencia de la TV en el mundo, para Enero del 2011, es de 4.2 millardos (61% del total de la población del planeta).

En TV paga, por cable o satélite

En los ppmi cuenta con 670 millones de audiencia, 64% de penetración por hogares; mientras los ppme con 230 millones de audiencia y una penetración de 34% por hogares. En total la TV paga cuentan con una audiencia de 2.6 millardos de personas en todo el mundo, para la fecha.

Con el siguiente comportamiento por mundos: la penetración por hogares sube en los ppme, llegando en países como Argentina y Colombia a más del 80% de penetración por hogares; en contraste, en los ppmi hay una des-suscripción de la TV paga, audiencia que se desplaza a los servicios de vídeo on demand (IPTV) como Netflix , Hulu y HBO Now, etc.

La Radio

En relación con la radio, hay en los ppmi 2.6 millardos de receptores, 100% de penetración por hogares, con una audiencia de 1.06 millardos; en los ppme hay 1.4 millardos de receptores, 70% aproximado de de penetración por hogares, para una audiencia de 3.14 millardos de personas. En total en el mundo hay una audiencia de radio de 4.2 millardos de personas.

La prensa

En relación con la prensa, en papel + digital, las cifras de audiencia son, según la World Association of Newspapers (WAN) y la International Federation of Audit Bureaux of Certification (ICABC), en su reporte del 2012 (2) : “más de la mitad de la población adulta (18+) mundial lee un periódico: más de 2.5 millardos en papel y más de 600 millones en forma digital”. Es decir para el 2012, 3.1 millardos de adulto leen periódicos o noticias.

El secretario de la WAN, Larry Kilman señaló que “El problema no es de audiencia. La tenemos. El desafío mayor esta en los negocios, en hallar modelos de negociosos exitosos para la era digital”.

La circulación registro crecimiento en ingresos para el 2011, no así en ingresos por concepto de publicidad, los cuales decayeron, según este reporte. En el reporte del 2015 (3) , la audiencia alcanzó la cifra de 2.7 millardos papel y 800 millones en digital, para 3.5 millardos de personas en todo el mundo, casi la mitad de la población.

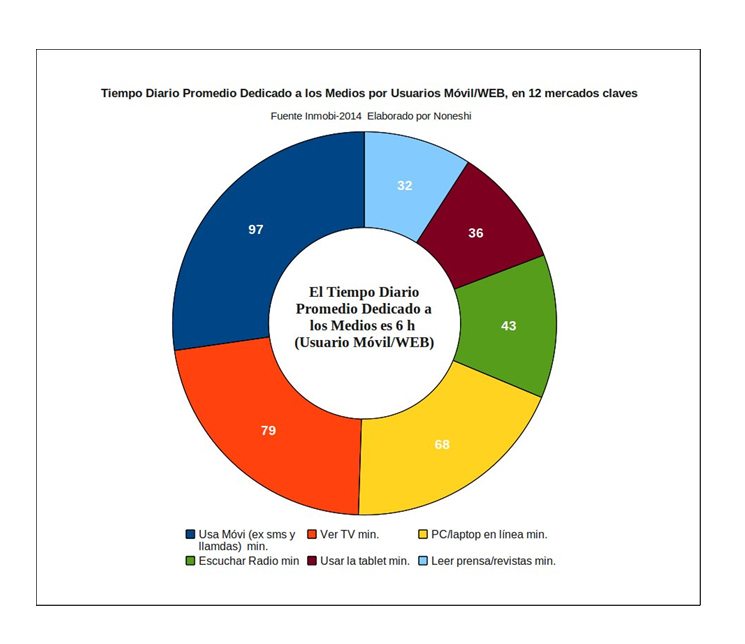

En relación al tiempo de dedicación diario que los usurario le dispensan a estas plataformas , formatos, canales o medios de comunicación, un estudio de inmobi (4), ilustra la preferencia, en usuarios que disponen de todos los canales, es decir que cuentan con teléfonos inteligentes y banda ancha, fija y móvil.

simple vista, el resultado convence el usuario prefiere el móvil al que le dedica 97 minutos, contra 68 minutos que le dedica a ver TV. Es más cuando se suma el tiempo de dedicado a los medios tradicionales se encuentra 154 minutos de tiempo diario dedicado a los medios tradicionales contra 201 minutos a los medios digitales. Se tiene evidencia que comprueba las hipótesis:

“En el mercado global, los medios digitales, desplazaron a los medios tradicionales” “En el mercado global, el móvil (smartphone) desplazó en atención a la TV”

Sesgo Cognitivo

Hay dos supuestos que son falsos, primero que el mercado global esta representado por 14 naciones, que son a las que se les aplica el estudio y son: Autralia, China, Francia, Alemania, India, Indonesia, Kenya, Korea, Nueva Zelanda, Nigeria, Malaysia, Sur Áfica, Estados Unidos y el Reino Unido. Luego al referirse al estudio de tiempo diario dedicado a cada canal, se excluyen nada más y nada menos que EE.UU. Y el Reino Unido.

Segunda premisa falsa, este estudio se realiza entre sólo usuarios que disponen de todos los dispositivos, con lo cual se excluye a gran parte de la sociedad, en algunos casos hasta más del 70%. En consecuencia no se pueden hacer inferencia sobre toda la población mundial.

Es decir, estudiando a un segmento y a una selección no representativa de poblaciones de países del mundo, se llega a una generalización de este tipo. Por ello aun cuando el estudio ilustra no es representativo estadísticamente de toda la población del mundo, ni siquiera de aquella que posee teléfonos inteligentes (smartphone).

¿Se podría decir que se está en presencia de los que se llama contenido para mercating?.

Mercado Global de Publicidad

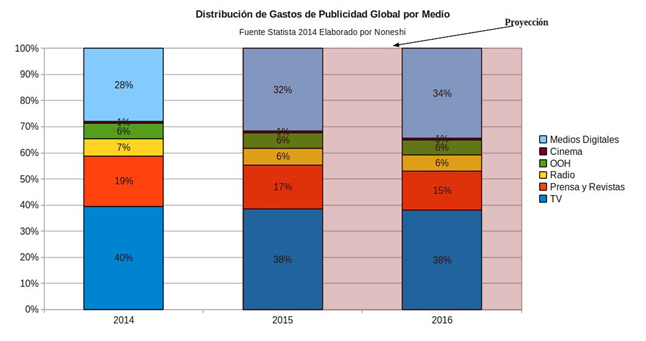

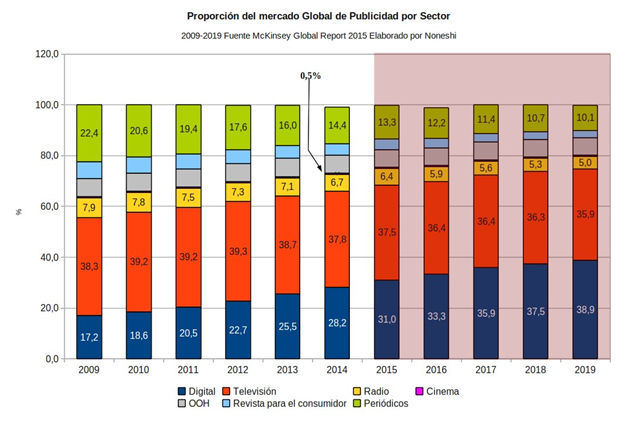

Los datos que se consiguen, son cercanos pero distintos, firmas estadounidenses como emarketer, statista, Mckinsey, Comscore, entre otras, adelantan sus estudios y proyecciones, las tendencias son similares, más los valores no. Solo para ilustrar se presenta esta gráfica :  solo para que el lector pueda contrastar , se presenta una gráfica basada en data del Reporte de Mckinsey

solo para que el lector pueda contrastar , se presenta una gráfica basada en data del Reporte de Mckinsey

Esta claro que en relación a los ingresos por publicidad los medios tradicionales pierden camino, siendo más acentuado en el prensa, afectando su modelo de negocios.

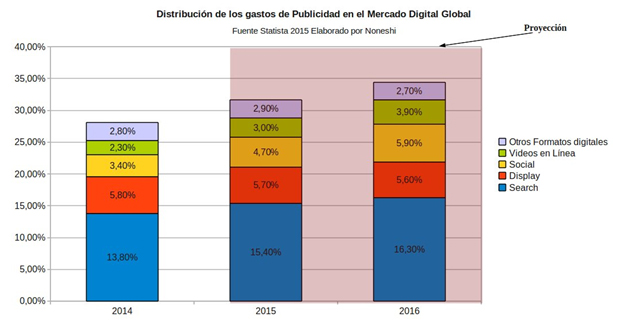

Pero a juicio de quien escribe, esta situación es temporal. Esto lo muestra la desagregación del mercado de publicidad en el mercado digital, que se presenta en esta gráfica:

Si se investiga se conseguirá que estas proyecciones son más deseo, que realidad, pues existe toda una turbulencia con problemas que se deben resolver como son: el tráfico no humano para inflar las métricas de impresiones por millar (CPM) en la publicidad que se inserta en portales y post, por motores de búsqueda, servicios de redes sociales y plataformas para administración de publicidad de terceros; los usuarios, en especial los Milleannials, están bloqueando los videos de publicidad que se insertan en los contenidos gratis. Estos problemas, entre otros, están aumentando en intensidad, así que esta proyección no se compagina con la turbulencia que experimenta este cambio de paradigma.

Si se investiga se conseguirá que estas proyecciones son más deseo, que realidad, pues existe toda una turbulencia con problemas que se deben resolver como son: el tráfico no humano para inflar las métricas de impresiones por millar (CPM) en la publicidad que se inserta en portales y post, por motores de búsqueda, servicios de redes sociales y plataformas para administración de publicidad de terceros; los usuarios, en especial los Milleannials, están bloqueando los videos de publicidad que se insertan en los contenidos gratis. Estos problemas, entre otros, están aumentando en intensidad, así que esta proyección no se compagina con la turbulencia que experimenta este cambio de paradigma.

La pregunta que se sugiere es: “¿En que debe cambiar la TV, para satisfacer las expectativas de un mercado que es global, ubicuo y segmentado? “

Es decir, como la TV puede desarrollar su valor con las posibilidades que ofrecen las TICs y las plataformas digitales que se multiplican como hongos, pero igual sucede con la prensa y con la radio.

La otra pregunta, pertinente, es ¿Cuál debe ser su nuevo modelo de negocios?.

Puede que esta data y estas proyecciones, nuevamente partan de unas premisas y lleguen a unas generalizaciones, que pudieran conducir a conclusiones falsas, en relación a lo global. Por ello se sugiere leer la letras pequeñas, buscar la ficha técnica e identificar si se trata solo de suposiciones e ilustraciones de una hábil pluma. Se podría estar en presencia de contenido para marketing o mercadeo.

Controlar los contenidos

La otra interrogante o hipótesis del escrito de Aharonian, puede ser respondida con encender la TV, verla por un día, durante una semana, hacer saltos de canal (Swaping) y registrar el contenido de la programación, extraer de allí los programas que no se repiten en el día, identificar cuáles son nacionales, cuáles son de la planta que opera la plataforma tecnológica, sea empresa privada, institución estatal, fundación de medio alternativo, sea empresa de programación de contenido que se difunde solo por plataforma de TV paga, sea cable o satelital, canal de programación propio del estudio productor de contenido estadounidense.

Al final se podrá ver quiénes solo son empresas de redifusión de contenido, en su mayoría de terceros, a nivel de plataforma tecnológica propia, como los canales de radiodifusión de señal abierta, o arrendada, cuando se hace a través de operadores de TV paga, sean locales o regionales, como en el caso del satélite. Desde hace tiempo empresas con canales de señal abierta dejaron de producir en planta, cuando mucho producen programas de noticias y de variedades, pero en sus horarios prime, es habitual una serie o una película o un reality producido por una empresa de contenido foránea.

Incluso sorprende la sincronicidad que existe hasta en la programación diaria difundida entre canales, a pesar de ser canales independientes.

La industria generadora de contenido hace tiempo se desprendió de la distribución y comercialización, concentrándose en el caso de la región de América Latina, en los estados unidos.

Nuevos tigres roncando en la cueva

Netflix, “es una red de TV paga sobre la internet basado en un servicio de entrega o difusión en formato streaming, modalidad video bajo demanda (video on demand), que cuenta con 75 millones de miembros (suscrptores), en 190 países que disfrutan de 125 millones de horas de contenido para TV ya sea en series, películas, series originales, documentales y más.”(Traducción propia)(5)

Este servicio aprovecha la infraestructura de banda ancha fija y móvil, al igual que la tecnología IPTV desplegada por los operadores de servicio de telecomunicaciones establecidos, difunde y comercializa contenido de terceros y produce contenido propio.

Youtube, subsidiaria de Alphabet (nombre del Holding nacido de Google), de ser originalmente un servicio de red social para compartir videos gratis, ahora se está trasformando en una plataforma no solo para redifundir en internet video bajo demanda, sino contenido de video profesional, gracias a que ha desplegado por varias ciudades del mundo estudios de producción audiovisual -Youtube space-, que permite la producción audiovisual de calidad a terceros asociados en estos países; para la fecha cuenta con nueve de estos espacios y están en: Los Ángeles, Londres, Tokio, Nueva York, Sao Paulo, Berlín, Bombay, Paris, Toronto (6).

“A fecha de marzo de 2015, los creadores que habían grabado en un YouTube Space habían producido más de 10.000 vídeos que, a su vez, habían generado más de mil millones de reproducciones y más de 70 millones de horas de visualización.”(7)

Estas plataformas distribuyen y comercializan contendido de terceros, no solo de los tradicionales estudios de producción audiovisual sino de terceros independientes.

Ellas han agregado valor al acceso de datos que contratan los suscriptores de los servicios de telecomunicaciones, fijos y móviles, lo han monetizado, la mayoría de las veces casos sin compartirlo con éstos.

Outsiders

Disruptivos, innovadores y globales son los atributos de estos nuevos jugadores en la difusión, distribución y comercialización del contenido. Con algunas ventajas adicionales: primero, como se “montan” sobre el servicio de datos que los usuarios contratan con los servicios de telecomunicaciones del operador local, no están atados a infraestructura terrestre, alámbrica e inalámbrica; al no requerir de presencia comercial en los países, no se les exige personalidad jurídica local, por lo cual no están sometidos a las leyes nacionales, aun cuando están establecidos en una país, por lo general EE.UU., su alcance es global; son también empresas intensivas en capital y tecnología, pero sus requerimientos de capital son menores que los de los operadores de telecomunicaciones, así que compite con éstos por los inversionistas en mercados de capital privados y públicos.

Hoy el capital privado (capital angel, crowfounding, fondos de capital de riesgo -venture capital-) está orientando sus inversiones en este segmento de emprendimientos o startups de mercado digital.

Facebook live, Instagram live, Periscope comienzan a transitar esta senda abierta por Youtube y Netflix. Es decir, se están convirtiendo en medios de comunicación social de video, con el objetivo es tomar parte de la porción de la inversión en publicidad que hoy se destina a la TV tradicional.

Una pugna por la hegemonía entre lo viejo y lo nuevo

Es una pugna entre la programación en línea (on line), que empaqueta contenidos y establece una pauta (día y hora) para su difusión vs. La programación bajo de manda (on demand), que ofrece un catálogo o una carta de contenido de TV desde dónde el usuario “tiene el control”, decide qué y cuándo ver.

Es una pugna entre la programación en línea (on line), que empaqueta contenidos y establece una pauta (día y hora) para su difusión vs. La programación bajo de manda (on demand), que ofrece un catálogo o una carta de contenido de TV desde dónde el usuario “tiene el control”, decide qué y cuándo ver.

Las últimas acciones de Verizone y de AT & T, al comprar o fusionarse con empresas de contenido y de servicios de valor agregado sobre internet como: Yahoo, AOL y Huffington Post adquiridas por Verizone y la adquisición de DirecTV y de Time Warner por AT&T, solo son la respuesta de los operadores de servicios de telecomunicaciones tradicionales del establecimiento, a la acción de estos tigres outsiders que les están roncando en la cueva.

Esta situación esta en plena efervescencia, no ha alcanzado su estado estacionario, de equilibrio, todo puede suceder en la conquista por la hegemonía, pero ello no significa la desaparición de ningún medio de comunicación social, todos tienen su nicho de mercado como se ha visto a lo largo de la historia.

El cambio está en el modelo de negocios y en el mercado objetivo.

Quién escribe siempre se hace la pregunta

Dónde debe ponerse el foco, en los hierros (hardware), en lo instrumental y lo operativo o en lo estratégico?

Para ilustrar, la siguiente figura: “¿Qué es más importante preocuparse en servir la mesa con la mejor vajilla y cubiertos o enfocarse en el alimento a servir que satisfaga las necesidades nutricionales de los comensales y en mejorar sus pautas de consumo?”

Esta historia continuará, ¡aun es presente!

LEA TAMBIEN:

- «Qué significa hoy democratizar la comunicación?: Basta de letanías»

- El “informe Aram” y la democratización de la comunicación

-

Debate sobre el “informe Aram” / La comunicación como medio y como fin: ¡ aquí y ahora!

Notas:

(1) Digital Divide: Global Household Penetration Rates for Technology, https://vrworld.com/2011/01/26/digital-divide-global-household-penetration-rates-for-technology/

(2) http://www.ifabc.org/news/More-People-Read-Newspapers-Worldwide-Than-Use-Web

(3) http://www.wan-ifra.org/press-releases/2015/10/05/world-press-trends-2015-facts-and-figures-at-your-fingertips

(4) Global Mobile Consumtion Wave 3 Report Febrero 2014,

(5) https://ir.netflix.com/index.cfm

(6) https://www.youtube.com/yt/space/es-419/

(7) https://www.youtube.com/yt/press/es/statistics.html