¿Argentina ante un nuevo ciclo de hiperinflación?

La mayor inflación hace que los pasivos monetarios del Banco Central sigan creciendo, estamos pagando intereses equivalentes a $ 500.000 millones mensuales, y esta cifra seguirá creciendo. Mientras los pasivos monetarios sigan aumentando, y las reservas permanezcan en niveles inferiores a los U$S 40.000 millones, el ajuste cambiario es cuestión de tiempo.

Horacio Rovelli |

El gobierno radical de Raúl Alfonsín había aceptado en 1985 y legitimado el total de la deuda externa heredada de la dictadura militar y, esa carga sobre las cuentas públicas y el sector externo fue imposible de pagar, generando un persistente déficit fiscal, en donde los ingresos eran insuficientes y ni siquiera cubrían los gastos primarios (antes del pago de los servicios de la deuda) y, el superávit comercial era tan magro que no alcanzaba para cancelar la mitad de los intereses de la misma.

En agosto de 1988 ante una situación insostenible fiscal y comercial y, con un creciente incremento en el nivel general de precios (con el exacerbado rol de la grandes empresas formadoras de los mismos en su deporte favorito de remarcar semanalmente como sucedió en 1988 y como sucede en la actualidad, como pregona Armando Braun de La Anónima SA) se decidió reconvertir el plan Austral por el “Plan Primavera”.

El llamado “Plan Primavera” era básicamente igual que el “Plan Verano” o 4 –cuatro- meses de Sergio Massa de 2022. En 1988 se decidió un nuevo ajuste en las cuenta públicas para disminuir el financiamiento por el BCRA (Por ejemplo, en la actualidad, este año 2022 el BCRA solo puede financiar al Tesoro de la Nación en un 1% del PIB y para el año 2023 en 0,6% del PIB) y se recurrió a múltiples tipos de cambio, como ahora, dólar soja, dólar tarjeta, que los que tiene divisas pueden comprar directamente sin autorización previa, etc.

Es más, el “Plan Primavera” tuvo la osadía, que el “Plan Verano” no tiene, de establecer para las exportaciones agrícolas al tipo de cambio oficial, importaciones a tipo de cambio “libre” y, exportaciones industriales a un valor intermedio entre el oficial y el “libre”. El 50% de las exportaciones industriales debían liquidarse a tipo de cambio oficial y el otro 50% en el mercado paralelo.

Obviamente ese “mix” entre dólar oficial y dólar paralelo es un nuevo impulso a la suba de los precios, que seguramente quienes se “stokearon” antes, van a vender con el precio actualizado por el “mix”.

El incremento inflacionario y la desaceleración del nivel de actividad interno hizo que el llamado plan fracasara estrepitosamente y, el 6 de febrero de 1989 el Presidente del BCRA, José Luis Machinea, reconoció que no tenía más reserva de libre disponibilidad y que no podía vender un solo dólar, lo que desencadenó la hiperdevaluación: De Australes 17,62 a Australes 650.- cuando asumió Menem (en forma anticipada y ante el caos social) la presidencia de la República el 9 de julio de 1989, luego el proceso siguió hasta Australes 10.000 el 1 de abril de 1991- Plan de Convertibilidad y, con esa devaluación la híper inflación (la híper devaluación es la madre de la híper inflación), siendo la misma de 3.079,5 por ciento para ese año 1989 y de 2.314 por ciento en el año 1990, según informa el IPC del INDEC.

Y el proceso se frenó el 1 de abril de 1991 porque ante el altar de pagar la deuda, se mal vendieron YPF; FFCC; Gas del Estado; Hidronor; SEGBA; SOMISA; Aerolíneas Argentina; ELMA, Obras Sanitarias de la Nación; Agua y Energía; ENTeL; Encotesa; y la Caja de Ahorro y Seguro. Fue necesario vender nuestro patrimonio empresarial para juntar los dólares para pagar una deuda que benefició a una minoría en la dictadura militar, como ahora van a exigir nuestro patrimonio natural al no investigarse la evasión fiscal y la deuda del gobierno de Macri por más de 100.000 millones de dólares, que también beneficia a una minoría de la población.

Es obvio que la deuda externa es el factor desequilibrante que no solo enriquece al 1 o a lo sumo y con toda la furia el 2 por ciento de la sociedad Argentina, sino que es un condicionante que obliga a ceder nuestro trabajo, nuestra producción y activos valiosos para su pago.

El “Plan Verano” o “4 meses” del gobierno es para transitar diciembre 2022 a marzo de 2023 con la esperanza de la liquidación de la cosecha gruesa (fundamentalmente soja y maíz y sus derivados) y, con ello, acrecentar las reservas internacionales del BCRA que, pese al ingreso de los 8.143 millones de dólares de la venta en septiembre de la soja, son 6.250 millones de dólares menor que diciembre de 2019, cuando se obtuvo un superávit comercial en el mismo período de más de 30.000 millones de dólares.

La decisión de pagar la deuda externa de las empresas privadas con las Reservas Internacionales del BCRA (por un total no menor a 23.710 millones de dólares según fuentes del BCRA no oficial) y no investigar la deuda generada en el gobierno de Cambiemos, genera el marco disruptivo que empuja al gobierno a realizar medidas ya fracasada otras veces, para tratar de evitar que las reservas internacionales sigan descendiendo y hagan que en algún momento el BCRA no cuente más con reservas de libre disponibilidad.

De hecho en los meses venideros hasta marzo de 2023, el BCRA debe pagar las importaciones que se realizaron desde junio 2022 y que se les obligó a las empresas a refinanciar el pago con sus proveedores por 180 días o más, que el mismo BCRA estima en más de 3.000 millones de dólares de diciembre 2022 a marzo 2023.

También se debe hacer frente a los intereses de la deuda con el FMI y los organismos multilaterales de crédito y, las compras persistentes de dólar ahorro y del dólar tarjeta por la población argentina que puede hacerlo, cifra que seguramente se acrecentará de menor a mayor desde diciembre a marzo de 2023.

Y siempre y cuando no perjudique la sequía e impacte negativamente en la cosecha fina y su exportación, que serían menos dólares que ingresan al país.

Es cierto que la cosecha gruesa es la gran diferencia con los estertores del gobierno de Alfonsín, pero con un agravante mayor en la actualidad: La liquidez de los bancos.

Relación entre nuestro dinero y el dólar

El dinero es el nexo entre los agentes económicos y permite su relación en el circuito productivo y distributivo, por ende, debe tener y cumplir una doble función, la de ser medio de cambio (y de esa manera ser el nexo entre la producción, la distribución, el comercio y el consumo) y, la de ser instrumentos de ahorro para convertirse en crédito que permita financiar mayores niveles de inversión y de consumos. Este último rol lo cumple deficitariamente y es suplido por la divisa estadounidense. Se utiliza mayoritariamente nuestro dinero (el peso) como medio de cambio y el dólar como medio de ahorro.

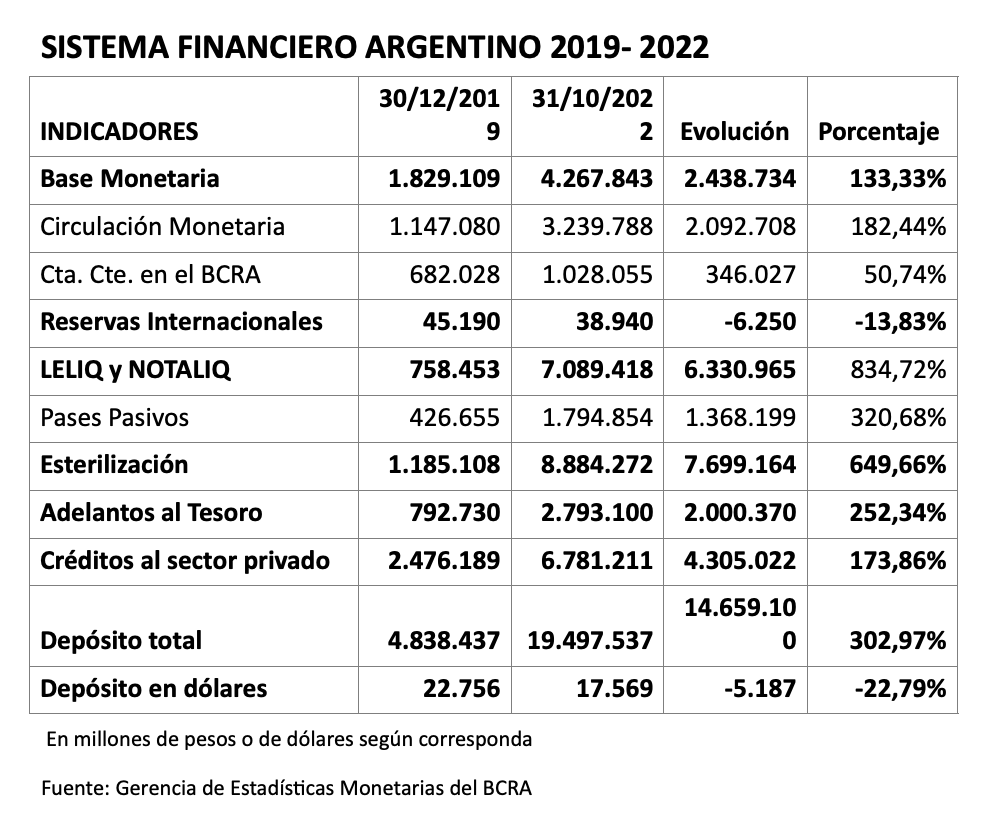

El total del dinero emitido y puesto en circulación por el BCRA (Base Monetaria) se incrementó en un 133,33% desde diciembre 2019 a octubre 2022, contra una inflación acumulada del más del 150 % durante ese lapso, con el agravante que la inmovilización del dinero (encaje remunerado) creció, si lo medimos por el total de Leliq (y Notaliq) en un 834,72% pasando de $ 758.453 millones a $ 7.089.418 millones

El principal factor de creación de dinero es el sector externo por ingresos de divisas por exportaciones o por ingreso de capital (créditos tomados en el exterior, inversión real directa, transferencias internacionales a favor del país, etc.), dado que cuando ingresan divisas el asiento contable que realiza el BCRA es: Oro y Divisas a Billetes y Monedas y, dada la visión del BCRA, creen que deben esterilizar ese dinero creado, por lo tanto el BCRA redobla la colocación de Leliq y Notaliq, que son encajes remunerados a una tasa (al 4 de noviembre 2022) del 75% anual nominal, que es más de un 100% efectiva al ser la mayor parte de la Leliq a siete días y renovarse automáticamente casi en su totalidad (y que seguramente va a ser incrementada esa tasa a medida que aumente la inflación por el BCRA), sin importarle como repercute en el costo financiero a la población (préstamos personales, tarjetas de crédito, deuda de las empresas, etc.).

El centro de gravedad del sistema financiero es el total de “encajes remunerados” (Pases pasivos, Leliq y Notaliq) que superan el total del crédito otorgado por el conjunto de entidades del sistema financiero legal y, el total de dinero emitido y puesto en circulación por el BCRA (Base Monetaria) y, lo peor es que la proyección es que la tasa de interés de ese encaje remunerado siga creciendo y con ello se haga cada vez mayor el total de las inmovilizaciones que el BCRA paga para que no sirva para nada (Solo para beneficio exclusivo de los bancos)

El poder de los principales bancos privados, donde 10 –diez- entidades poseen el 60% de las Leliq y Notaliq: Banco Santander Rio SA; Banco BBVA Argentina SA; Banco Galicia y Buenos Aires SA; Banco Macro SA; Banco Credicoop Coop. Ltdo; Banco Patagonia SA; HSBC Bank Argentina SA; ICBC; Citibank NA; y Banco Supervielle SA, es que pueden, si no se aceptan sus condiciones, dar un “golpe de mercado” como en 1989 y, hacer que esa masa de dinero se pase al dólar, como le sucedió al gobierno de Alfonsín. No estamos exentos de que en estas condiciones y con la masa de dinero inmovilizado (8,8 billones de pesos, es en pesos pero es una suma equivalente a más de 50.000 millones de dólares al tipo de cambio oficial) vuelva a pasar lo mismo, porque estas vez no vienen por las ya desgastadas empresas públicas que quedan, sino por los recursos naturales, vienen por el petróleo y el gas de Vaca Muerta (Neuquén) y en San Carlos Mendoza, el gas de nuestra plataforma submarina frente a Mar del Plata, el litio de nuestra puna, el hierro y la plata del Gastre en Chubut, y el oro y el cobre de Chilecito en La Rioja. Todo a cambio de una deuda externa que este gobierno prometió investigar y no lo hizo, que benefició a un puñado de personas y empresas y ahora a cambio de esa estafa, vienen por el patrimonio natural de nuestro país.

Además de investigar la evasión y la fuga de capitales en el gestión de Cambiemos como propone el Proyecto del Senador Parilli, que cuenta con la sanción de esa Cámara y tiene dictamen de mayoría (a favor) y de minoría (en contra) en las dos Comisiones de la Cámara Baja que trató el tema (Legislación General y Presupuesto y Hacienda), el BCRA debe transformar la mayor parte de Leliq y Notaliq en crédito a través de constituir un stock remunerado, a un plazo de un año y a una tasa mensual variable similar a la tasa pasiva promedio, e ir liberando en cuotas tal tenencia. De ese modo y a una tasa regulada o administrada por el BCRA, el enorme stock de encajes remunerados se transformaría en un préstamo aplicado al restablecimiento de niveles de demanda privado (pequeñas y medianas empresas) y estatal.

Para que el Estado pueda financiar obra pública en general y la construcción de viviendas en particular, que no solo da respuesta al déficit habitacional, sino que crea trabajo y no tiene que depender de compras en el exterior porque todos los insumos que se obtienen para la construcción se producen en la Argentina y, sin embargo no se lo hace, para que los que trabajan en esa construcción no tengan más ingresos y con ello puedan comprar más alimentos y más energía y, de esa manera disminuye el saldo exportable de alimentos y aumenta la importación de combustible

En síntesis, o s e toma le toro por las astas o una vez más el pueblo argentino pagará el enriquecimiento indebido de una minoría rentista que lo sojuzga.

* Licenciado en Economía, profesor de Política Económica y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA). Fue Director Nacional de Programación Macroeconómica. Analista senior asociado al Centro Latinoamericano de Análisis Estratégico (CLAE).