Las importaciones uruguayas y las perspectivas en el marco de la integración

ÁNGELA GAROFALI PADRÓN| Dado que Uruguay tiene una balanza comercial deficitaria, es decir, importa más de lo que exporta, se torna oportuno estudiar qué tipo de compras realiza el país, cuál es el origen de las mismas y qué alternativas están al alcance –en el marco del proceso de integración- para buscar otros caminos. Veamos.  China. En primer lugar es necesario destacar el peso de este país en las importaciones uruguayas, tanto en números absolutos como relativos. En 1990, las compras a China representaban el 0,5% del total. De cinco en cinco años comienza a duplicar su peso, pasando a ser en 1995 el 1,2%, en 2000 el 3,2%, en 2005 el 6,2% y en 2011 pasa a representar el 13,4% del total de las importaciones.

China. En primer lugar es necesario destacar el peso de este país en las importaciones uruguayas, tanto en números absolutos como relativos. En 1990, las compras a China representaban el 0,5% del total. De cinco en cinco años comienza a duplicar su peso, pasando a ser en 1995 el 1,2%, en 2000 el 3,2%, en 2005 el 6,2% y en 2011 pasa a representar el 13,4% del total de las importaciones.

Los principales rubros que Uruguay compra de ese país son: Reactores nucleares, calderas, máquinas; Máquinas, aparatos, material eléctrico, y sus partes; Vehículos automóviles, tractores, sus partes y accesorios; Prendas y complementos de vestir. Esos cuatro rubros representan casi el 60% del total de las compras al país asiático. Se puede observar que, en su mayoría, son productos con altísimo valor agregado.

Flujo comercial. El flujo comercial con el mundo, es decir la suma de las compras y las ventas, se ha multiplicado por seis en veinte años, siendo de 3,04 mil millones de dólares en 1990 y de 18,7 mil millones de dólares en 2011.

Los principales socios comerciales de Uruguay se han mantenido desde los años 90: Brasil, Argentina y Estados Unidos. En promedio, durante esos veinte años, han representado el 22,5%, 15,5% y 9,6% del total del flujo comercial, respectivamente. Ya en 2011 China se coloca como el tercer socio comercial, con el 10,6% del total del flujo, desplazando a Estados Unidos para el cuarto lugar. A éste le siguen Venezuela (3,8%), Alemania (3%) y Rusia (2,8%). Se torna evidente el peso de los cuatro primeros socios respecto a los tres que lo siguen.

Detalle de las principales importaciones. Apenas cinco rubros (de un total de 97) representaron el 55% de las compras que Uruguay realizó al mundo en 2011. Si bien se considera apenas un año, éste es bien representativo de la estructura de las importaciones. Esos rubros fueron:

• Combustibles minerales, aceites, minerales y productos de la destilación (Cód.27): U$S 2,1 mil millones, que representan un 21.1% del total de las compras uruguayas;

• Vehículos automóviles, tractores, otros vehículos terrestres, sus partes y accesorios (Cód.87): U$S 1,1 mil millones (11% del total);

• Reactores nucleares, calderas, máquinas, aparatos e instrumentos mecánicos y sus partes (Cód.84): U$S 1,05 mil millones (10.3% del total);

• Máquinas, aparatos, materiales eléctricos y sus partes, Aparatos de grabación o de reproducción de sonido y de imágenes, sus partes y accesorios (Cód.85): U$S 744 millones (7.3% del total);

• Plásticos (Cód.39): U$S 532 millones (5.2% del total).

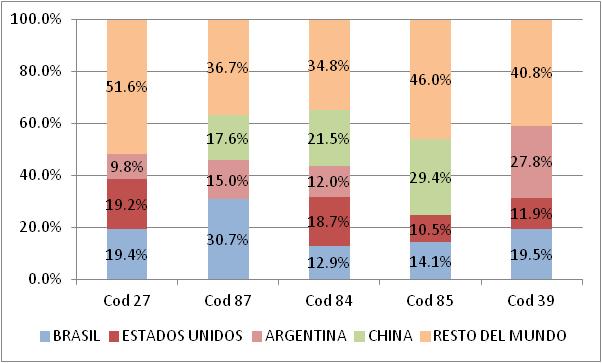

Principales rubros de importación de Uruguay

Código 27. Este es el principal rubro de importación para Uruguay, totalizando un 21,1%. Es decir, la quinta parte del total de compras que hace Uruguay al mundo es abastecimiento de energía.

Tal como se puede apreciar en el gráfico, el 40% de estas compras provienen de apenas dos países: Brasil y Estados Unidos.

Un dato interesante a resaltar aquí es que un 35% del total de las compras que se le hacen a Estados Unidos es de un solo producto: gasoil. Dos comentarios al respecto: primero, que por razones políticas y coherentes en pro del proceso de integración, Uruguay podría comprar más de los países que suministran este producto en la región, y segundo, que con ellos podemos utilizar mecanismos de compensación a efectos de aminorar la restricción externa, como por ejemplo el Convenio Aladi (mediante el Convenio de Pagos y Créditos Recíprocos-CCR) que tiene como uno de sus objetivos reducir los flujos internacionales de divisas entre los miembros.

Estas compras de energía representan un 21% del total de importaciones con origen en Brasil, de donde principalmente importamos Fueloil, Gasoil y Petróleo crudo. Después de Brasil y Estados Unidos, hay un tercer país que no figura en el gráfico: Venezuela, a quien Uruguay le compra el 18% del total.

Otra observación al respecto: del total de compras que Uruguay realiza de Venezuela, el 99,7% es de petróleo crudo.

Código 87. Este código representa el 11% del total de las importaciones uruguayas. El 30,7% de estas compras provienen de Brasil, siendo el principal producto Vehículos automóviles con motor diesel. China representa el 17,6% en esta categoría, de donde principalmente se compra Partes y accesorios para tractores y vehículos automóviles y Motocicletas con motor entre 50cm3 y 125cm3. Por su parte, Argentina aporta el 15% del total con Vehículos automóviles con motor.

Código 84. Representan el 10,3% del total de las importaciones. Solo China y Estados Unidos suman el 40% de las compras de este sector. A China se le compra, principalmente, máquinas digitales procesadoras de datos, baterías electrónicas portátiles y aparatos de aire acondicionado “split system”, mientras que a los norteamericanos se le compra mayoritariamente maquinaria agrícola como cortadoras, sembradoras y fertilizadoras. Uruguay también le compra a Brasil cosechadoras-trilladoras y silos metálicos para cereales. Mientras que de Argentina se importa principalmente de esta categoría intercambiadores de calor, tubulares, metálicos y máquinas para lavar ropa.

Código 85. Representa menos del 8% de las compras uruguayas. De éstas, casi la tercera parte proviene de China, donde el principal producto son las terminales portátiles de telefonía celular. De Brasil también se importan esas terminales junto a convertidores y acumuladores eléctricos.

Código 39. Aquí el principal proveedor es Argentina, sobretodo del Tereftalato de polietileno en forma primaria, el cual se utiliza para envase de bebidas y en textiles. En peso relativo le sigue Brasil, de donde Uruguay compra, también y principalmente, polietilenos.

Asimetrías. Los principales socios comerciales de Uruguay son sus vecinos fronterizos, Argentina y Brasil. Entre los dos suman el 40% del total del flujo comercial de Uruguay con el mundo. Sin embargo, las relaciones comerciales son mucho más simétricas con Brasil que con Argentina. Para cada dólar que Uruguay le vende a Brasil, le compra 1,28 dólares. Mientras que para cada dólar que Uruguay le vende a Argentina le compra 3,4.

Asimismo, entre los principales socios comerciales, es con Estados Unidos que se mantiene la peor asimetría: por cada dólar vendido a los norteamericanos Uruguay les compra 4,5. China por su parte asume la relación de 2,7.

Perspectivas. De los siete principales socios comerciales (Brasil, Argentina, China, Estados Unidos, Venezuela, Alemania y Rusia), tres pertenecen a América del Sur. En ese sentido, Uruguay debería apostar a la ampliación del mercado con los países de la región que vienen promocionando el proceso de integración latinoamericana. Y sugiero eso por varias razones.

Primero, tal como fue mencionado anteriormente, con los países miembros de Aladi existe la posibilidad de aliviar la vulnerabilidad externa, enfermedad que sufrimos principalmente los países periféricos. Es decir, se puede utilizar mecanismos de compensación de pagos entre los países de la región a efectos de reducir el uso de divisas (dólar).

Es un argumento válido y hasta lógico, sin embargo, hoy día ese mecanismo se está utilizando muy poco, a veces por la propia resistencia de los gobiernos o burguesías de algunos países, por ignorar su importancia, por no concebirlo como una estrategia nacional/regional o hasta por la baja preocupación (respecto al uso de divisas) que provocan los años de crecimiento económico y de mayor liquidez de la moneda internacionalmente impuesta.

El CCR fue un instrumento muy utilizado en los años de la crisis de la deuda en América Latina y también durante los años posteriores. Durante la década del ochenta y buena parte de los noventa, el grado de compensación del CCR osciló entre un 50% y un 85%, lo cual deja en evidencia la importancia del instrumento y la posibilidad real de su utilización. Además, disciplinaría a nuestros Bancos Centrales y a las respectivas burguesías locales con el manejo del dólar, moneda que apenas puede emitir Estados Unidos (por ser su moneda local) y de la cual nuestros países no controlan su tasa de interés.

Es decir, existe un instrumento útil para cuidar de las reservas internacionales y siempre es preferible prevenir que curar. Los gobiernos deben promocionar una disciplina sobre el uso de los mecanismos que nosotros mismos hemos creado (porque entendíamos que todos nos beneficiábamos) ya que nos alivia en el presente, y nos previene para el futuro.

En segundo lugar, es importante ampliar el mercado con los países de la región porque es un mecanismo (de los tantos que tenemos) para romper con la dependencia de los países centrales, además de promocionar el proceso de integración por la vía comercial, productiva, financiera y de infraestructura.

Nuestros países cuentan con altísimos grados de complementariedad, y sobre eso se debe apostar. Energía, alimentos, materias primas, productos manufacturados y en menor medida, productos de alto valor agregado. Es claro que todavía no podemos sustituir buena parte de lo que importamos, pero en ese sentido, se debe apostar mucho más a la industrialización y menos a la producción desmedida de commodities que provocan concentración de la tierra, uso masivo de agrotóxicos, concentración de la renta y desempleo en el campo.

Se debe romper con la re-primarización de la economía, porque además de ser un fenómeno concentrador desestimula la industria y cuando los precios internacionales caen –como suele suceder- volvemos a sufrir las consecuencias -ya estudiadas por Prebisch y Furtado- sobre el deterioro de los términos de intercambio.

Se debe estimular la integración productiva entre los países y abandonar definitivamente aquel rol que nos asignaron los ingleses en el siglo XIX (fundamentalmente David Ricardo mediante la teoría de las ventajas comparativas) como productores de materias primas.

Durante los años siguientes a la Gran Depresión en 1929, buena parte de nuestros países emprendieron proyectos de industrialización por sustitución de importaciones, que estuvieron en una primera fase bajo control del Estado y después bajo el control de la burguesía. La ola de dictaduras en América Latina y el rompimiento de los Estados Unidos en 1971 con el acuerdo Bretton Woods acabó, en la mayoría de los casos, con esos impulsos de desarrollo económico y social y fueron seguidos, a fines de los ochenta, por la ejecución de los diez mandamientos del Consenso de Washington.

Concluyendo, a partir del análisis de las importaciones da para percibir varias cosas: 1) la dependencia sobre ciertos recursos y productos que condiciona a determinado país, 2) las asimetrías que por lo general lo más “chicos” sufren respecto a los más “grandes”, 3) las posibilidades de comprar de donde más nos conviene -no solamente con respecto a precios, sino a estrategias que involucran a la política y a las finanzas-, y 4) la capacidad de promover dentro de la región, de una vez por todas, la articulación de las cadenas productivas.

Pensar sobre este tipo de cuestiones para un país como Uruguay, el cual no tiene economía de escala, es fundamental. En ese sentido, también le cabe a los mas “pequeños” promocionar estas banderas de la integración productiva, financiera y de infraestructura, en lugar de esperar la iniciativa de los mas “grandes”.

*Estudiante uruguaya del curso Economía, Integración y Desarrollo, de la Universidad Federal de Integración Latinoamericana-UNILA.