Venezuela: la diferencia entre nadar y salir a flote

JUAN BARREDO | El repunte de la inflación en los últimos meses en Venezuela ha dado voz a todo tipo de críticas y obligado al mismo Gobierno a acelerar la búsqueda de fórmulas que alivien las presiones internas y externas sobre el bolívar. Frente a las propuestas de liberalización cambiaria y la poca determinación aparente del Gobierno, esbozamos en las lineas que siguen una serie de propuestas que buscan devolver el potencial a la política monetaria en la estrategia de industrialización del país.

Economía Crítica y Crítica de la Economía

« A largo plazo, todos muertos ». Así relativizaba Keynes las críticas que avisaban acerca del peligro inflacionario de sus propuestas de dinamización de la economía. El Gobierno bolivariano ha aplicado tal filosofía desde principios de siglo. No tanto como estrategia macroeconómica como por objetivo de justicia social. El resultado, tanto en avances sociales como en términos de PIB, de las políticas de redistribución son innegables. No sólo eso sino que, contrariamente a los vaticinios más ortodoxos, la inflación es mucho menor y menos volátil que en los años neoliberales que precedieron al proyecto bolivariano.

Dos medidas fundamentales en el afianzamiento de esta tendencia se produjeron como respuesta del gobierno al sabotaje patronal de 2002-2003: la recuperación pública del excedente petrolero y el control de capitales con un tipo de cambio fijo. Esta doble medida permitiría luchar contra la fuga masiva de capitales, dedicando tales al gasto interno y a la importación estratégica para empezar un proceso de reindustrialización.

A pesar de los logros en el acceso a mayores cotas de consumo (público y privado), la política cambiaria parece mostrar, desde hace años, síntomas de ineficacia. La economía venezolana no acaba de salir de la espiral, instalada desde hace décadas en el país, en la que se suceden altos niveles de inflación y decisiones de devaluación del “bolo”. Sería imposible señalar cuál es, entre ellas, causa o consecuencia de la otra. De todas formas, sí parece que hay fenómenos exógenos que han limitado el alcance de tal política. Por un lado, el impulso de los niveles de consumo interior han ido añadiendo tensiones crecientes a la demanda de divisas para la importación. Segundo, el control unilateral de capitales – o sea, por parte de un solo país – es altamente complejo y necesita de la cooperación entre instituciones públicas varias (control de aduanas, tributario, sistema estadístico nacional, ministerios de los bienes implicados…). La propia corrupción y otro tipo de funcionamientos ineficaces de éstas torpedean la política de control de capitales.

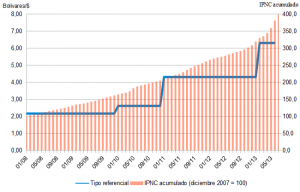

Gráfica 1: Evolución del tipo de cambio frente al Indice de Precios Acumulado (INPC)

El bien conocido mercado paralelo (o mercados paralelos en plural) ha servido como vía de escape al cuello de botella formado en la Comisión de Administración de Divisas (CADIVI). Ante los atascos del mecanismo oficial, la evolución especulativa del mercado del dólar paralelo ha acabado determinando la evolución de los precios en el país. El gobierno, que con todas las medidas desde 2003 pretendía tomar las riendas de la política monetaria, ha acabado adoptando un rol reactivo, obligado a tomar medidas en función de la presión del tipo de cambio ilegal.

Primero, y dados los niveles de inflación de dos dígitos por año, el Gobierno adecua los precios regulados– bienes básicos, salarios públicos y mínimo… – al nivel del resto de la economía del país. La poca frecuencia de tales revisiones obliga a aplicar fuertes aumentos, que casi automáticamente encuentran su réplica en alzas de los salarios y precios negociados en el sector privado. Segundo, el gobierno trata de mantener los tipos de cambio, pero la perdida de competitividad y el deterioro de las cuentas públicas, consecuencia de la sobrevaluación de la moneda que sigue al alza de precios en el país, acaba obligando a las autoridades a buscar a través de la devaluación un mayor equilibrio de las balanzas corriente y fiscal. Curiosamente, una parte del sector privado, aunque haya fijado anteriormente los precios en función del precio del dólar ilegal, encuentra en esta medida otro pretexto para una nueva subida de sus precios.

¿Resultado? Lejos de la estabilidad cambiaria ansiada, el panorama actual es de alta volatilidad en el mercado paralelo – que determina gran parte de las decisiones económicas en el país – por un lado, y por otro una fuerte y constante depreciación en el legal. La recuperación en términos de competitividad lograda tras una devaluación y necesaria para la revitalización productiva del país, se diluye desde los primeros meses por la subida interna de precios. En tales condiciones, paradójicamente, el régimen cambiario venezolano refuerza el carácter rentista de la economía venezolana en dos sentidos:

el consumo del país tiene a ser financiado con los petrodólares;

el capital financiero se dedica a sumar importantes plusvalías con la especulación sobre el mercado paralelo, provocando devaluaciones consecutivas que multiplican su riqueza (medida en bolívares) de los títulos que guarda en dólares.

La liberalización del tipo de cambio ¿Dejarse llevar en aguas turbulentas?

Es difícil entonces, frente a tal situación, retomar por parte del Banco Central y el Ejecutivo el papel pro-activo en política monetaria y cortar con la dinámica negativa entre deterioro monetario externo e interno. El reto, como ya hemos dejado intuir, es mantener un tipo de cambio competitivo a largo plazo que absorba los flujos de divisas y anule las presiones del paralelo.

Algunos ya piden legalizar el mercado paralelo y tomarlo como nueva referencia, creyendo que en el intercambio de moneda nacional y dólares se acabará encontrando un nivel de equilibrio de la balanza de pagos venezolana y del valor del bolívar. Experiencias históricas en este sentido nos muestran que tal movimiento puede liberar una fuerza especuladora que hunda el valor de la moneda y seque en muy poco tiempo las reservas monetarias del BCV. El recetario ortodoxo propondría entonces subir las tasas de interés hasta frenar de seco la emisión interior y venta exterior de bolívares. Ya conocemos, en el continente y en el mundo, los resultados de tal política. Y no por sus logros en materia de inflación, sino por sus altísimos costes en términos de deterioro de los niveles de producción y de bienestar social.

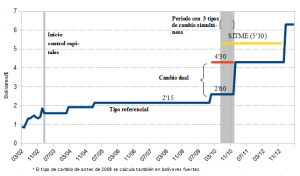

El gobierno ya ha tratado de buscar mecanismos de flexibilidad que relajen presión del paralelo: el cambio dual, el Sistema de Transacciones en Moneda Extranjera (SITME), basado en la venta de bonos canjeables por divisas, o el Sistema Complementario de Administración de Divisas (SICAD). El SITME, sólo duró dos años y medio desde 2010 y permitió, según el ministro Giordani, la fuga de miles de millones del capital financiero hacia la zona dólar. La efectividad del sistema de subastas del SICAD, por su parte, inaugurado en 2013 con montos por el momento simbólicos, queda por ver. No obstante, el débil flujo de divisas hacia ese mecanismo, así como la débil transparencia en la lógica de asignación de las mismas, pueden hacer disparar el tipo de cambio de las subastas y hacer parecer el SICAD una simple legalización parcial del mercado paralelo.

Gráfica 2: Tipo de cambio y regímenes cambiarios (2002-2013)

El crawling-peg(1). Reorientando el objetivo de estabilidad cambiaria

Frente a tales experimentos, el control de cambios debe seguir siendo una prioridad. Pero para que tal mecanismo sea más un instrumento eficaz que un estorbo a la política económica, se debe seguir eliminando los espacios que den margen a la corrupción y otro tipo de obstáculos en la concesión estratégica de divisas.

Mejorado este aspecto se puede plantear un régimen cambiario estable. No de tipo nominal, sino real. En lugar de buscar el reajuste tras meses (¡o años!) de anclaje nominal al dólar, como se hace en la actualidad, con un crawling peg con control de capitales se podría acompañar, con el tipo nominal, los niveles de inflación estructural (tratando de distinguirlos de los factores más coyunturales). Este acompañamiento se haría, al menos, mientras los altos dígitos de inflación persistan. Tal medida, además de aliviar la presión actual sobre las cuentas fiscales, impediría que la inflación interior se tradujera en una pérdida de competitividad inmediata. La planificación, privada y pública, que revitalice el tejido productivo y comercial venezolano, sería más asequible en este contexto de estabilidad.

Por supuesto, la adopción de un régimen cambiario no resuelve, per se, el aletargamiento de una economía (esto es evidente en el caso de la venezolana). El régimen cambiario propuesto en estas lineas ganaría en solidez y eficacia con medidas paralelas igualmente necesarias.

En primer lugar, al mismo tiempo que se trata de acompañar el nivel de precios interior con el precio exterior de la moneda (el tipo de cambio), la estrategia pro-activa del Gobierno debería pasar igualmente por una adecuación frecuente y controlada de los precios regulados al resto de la economía. De esta forma, por ejemplo, en vez de aprobar aumentos repentinos de precio de un 50% cada dos años, el incremento se produce gradualmente de forma mensual o trimestral. De esta forma, los precios regulados podrían pasar de servir de combustible para la especulación sobre la inflación, a ser referencia en la determinación racional de costos y precios finales en toda la economía.

Por otro lado, una reforma fiscal de carácter progresivo (que aplique mayor gravamen sobre las mayores rentas) que potencie el gasto público financiado por impuestos y libere de presión al ingreso y subvenciones derivados de la entrada de petrodólares. La inestabilidad del ingreso generado en bolívares – por la volatilidad de su precio en el mercado exterior y porque tal precio se negocia en dólares – convierte al petroleo frecuentemente en una trampa para la economía nacional y las cuentas públicas.

Por último, al lado del tipo de cambio referencial sometido al crawling peg, se podría plantear un tipo paralelo ( en su sentido más estricto), tal y como existió en 2010. Pero lejos de crear confusión y mayor burocracia – que afectan principalmente a las pequeñas y medianas empresas – o las contradicciones de una división basada en rubros (como ya pasó dicho año)1 , se debería privilegiar tal tipo de cambio para casos muy particulares, como para bienes de capital o intermedios para la inversión en sectores clave o, al contrario, bienes finales básicos cuya producción no sea estratégica para el país.

Los límites de tal reforma son significativos, pero vienen dados sobre todo por aspectos políticos. La devaluación ha tenido en los últimos años un alto coste político. Los sectores de oposición han criticado sistemáticamente la falta de competitividad de una moneda sobrevaluada y las contadas veces que se ha realizado la necesaria devaluación, estos la han atacado airadamente. Un régimen que lleve a cabo pequeñas devaluaciones regulares podría ser, de inicio, más intensamente criticado, por mucho que en el largo plazo la devaluación acumulada fuera menor. Por otro lado, si CADIVI no acaba de ser un mecanismo de distribución fluida y eficiente de divisas, el mercado ilegal acabaría incorporando las expectativas de devaluación, lo que dispararía el precio del dólar ‘en negro’ y perpetuaría el esquema rentista de la economía nacional.

Sin embargo, si se cumplen, entre otras, las condiciones aquí señaladas, el régimen de cambio acabará complementando a la política industrial y comercial del país, redinamizando el tejido productivo y calmando las tensiones en los precios, por lo que el ritmo de las devaluaciones se reduciría. En función del éxito de tal estrategia, se lograría una mayor estabilidad monetaria no sólo con el dólar sino con vecinos del continente sudamericano, siendo posible así avanzar en la complementariedad productiva y comercial regional – por medio de los importantes acuerdos comerciales y de inversión ya firmados– y posteriormente soltar de esta forma el tramposo flotador del dólar al que gran parte de la región todavía se agarra.

Fuente: http://www.economiacritica.net/?p=1895

1 – (Nota de la redacción) Se denomina Crawling Peg a un sistema de minidevaluaciones sucesivas y planificadas de la moneda local. Lo utiliza China, y lo recuerdan en Argentina con un nombre local, “La Tablita”, utilizada por la dictadura militar en 1979.