Panorama Económico Latinoamericano – Del 8 al 15 de abril de 2026

Petroleras de Reino Unido e Israel en las Islas Malvinas

La petrolera británica Rockhopper, junto a la israelí Navitas Petroleum, avanzan en un proyecto para extraer petróleo a 200 kilómetros al norte de las Islas Malvinas,con producción planificada para 2028, en una grave violación a la soberanía Argentina. El proyecto busca operar bajo licencias otorgadas por el gobierno colonial e ignorando sistemáticamente las advertencias de la legislación del país suramericano.

La petrolera británica Rockhopper, junto a la israelí Navitas Petroleum, avanzan en un proyecto para extraer petróleo a 200 kilómetros al norte de las Islas Malvinas,con producción planificada para 2028, en una grave violación a la soberanía Argentina. El proyecto busca operar bajo licencias otorgadas por el gobierno colonial e ignorando sistemáticamente las advertencias de la legislación del país suramericano.

Rockhopper anunció los resultados de un nuevo informe técnico sobre el proyecto costa afuera Sea Lion, ubicado a 200 kilómetros al norte de las Islas Malvinas, confirmando un volumen total de 313,8 millones de barriles como recursos de petróleo económicamente extraíbles.

El anuncio fue realizado en las vísperas del 2 de abril, fecha en la que se cumplieron 44 años de la guerra, en una provocación directa al reclamo histórico de Argentina a la soberanía sobre las Islas Malvinas, ocupadas ilegalmente por el Reino Unido desde 1833. El conflicto bélico iniciado en 1982 se extendió durante 74 días y dejó 649 combatientes argentinos abatidos, la mayoría tras el hundimiento del crucero ARA General Belgrano, ocurrido fuera de la zona de exclusión, que causó 323 muertes.

El proyecto Sea Lion fue descubierto en 2010 y según las compañías podría contener hasta 845 millones de barriles de petróleo. Rockhopper posee el 35 por ciento de participación, mientras la israelí Navitas Petroleum es la operadora y principal accionista con el 65 por ciento, además de proveer la mayor parte del financiamiento. Las empresas planean desembolsar 2.500 millones de dólares de inversión en el proyecto, que en la fase uno produciría cerca de 55.000 barriles diarios de petróleo.

Hasta el momento, el presidente Javier Milei se limitó a señalar, durante un acto en conmemoración al Día del Veterano y de los Caídos en la Guerra de Malvinas, que Argentina «responderá con todas las medidas diplomáticas necesarias para proteger sus derechos y defender sus intereses».

Meses atrás, la Cancillería había emitido una advertencia a la firma Navitas. Sin embargo, con el cambio de ministro a cargo de la cartera y el actual esquema de relaciones carnales con el régimen israelí, resulta incierto si el Gobierno tomará medidas que trasciendan una mera declaración

Administraciones anteriores ya declararon ilegales a estas compañías, junto con otras diez petroleras, por su actividad clandestina de exploración de petróleo en las Malvinas. Las sanciones efectivas por parte del Estado argentino se iniciaron en 2012 y continuaron en 2022, bajo los Gobiernos de Cristina Fernández de Kirchner y Alberto Fernández, respectivamente.

El proyecto offshore Sea Lion fue aprobado en varias oportunidades por los sucesivos gobiernos británicos de las islas, cuyas autoridades son designadas directamente desde Londres. El actual gobernador, Colin Martin-Reynolds, designado en julio de 2025, también otorgó el visto bueno regulatorio, político y ambiental. La aceleración del proyecto se observa tras la Decisión Final de Inversión (DFI) tomada por ambas compañías en diciembre de 2025.

Ecuador y la dolarización en cuidados intensivos

Quirino Francisco Taiano Campoverde *

El «momento Minsky» de una narcoeconomía

Ecuador ya no es solo una economía dolarizada; es una economía bajo asedio. Mientras la academia mainstream neoliberal y los medios hegemónicos se pierden en el fetichismo del déficit fiscal —que para 2026 se proyecta en -3.9 % del PIB, unos 5.000 millones de dólares— y en la deuda pública que ya supera los 80.000 millones de dólares (más del 60 % del PIB), la nación se desliza por la pendiente del «momento Minsky». Pero este no es el colapso financiero de Wall Street; es el desmoronamiento de una sociedad donde el capital criminal ha comenzado a sustituir al Estado como proveedor de liquidez, seguridad y orden. Lo vemos a diario en ciudades como Guayaquil, Durán, Machala, Esmeraldas, Manta: territorios que han sido tomados largamente por el crimen organizado a todo nivel, mientras la economía real apenas crecerá un 1,8 % en 2026, insuficiente para absorber a los más de 5 millones de ecuatorianos atrapados en la informalidad.

¿Pero qué es el «momento Minsky»? El concepto, que fuera desarrollado por el economista Hyman Minsky, parte de una paradoja inquietante: «la estabilidad es desestabilizadora». Según su hipótesis de inestabilidad financiera, los periodos prolongados de bonanza generan un exceso de confianza que empuja a los agentes económicos a endeudarse más allá de lo razonable. Minsky identificó tres fases en este proceso: primero, la fase «de cobertura», donde los ingresos permiten pagar capital e intereses; luego, la fase «especulativa», donde solo se alcanza a cubrir los intereses; y finalmente, la fase «Ponzi», donde ni siquiera los intereses pueden pagarse y todo depende de que el precio de los activos siga subiendo artificialmente. El «momento Minsky» es el instante en que esa ficción se desvanece: la burbuja estalla, el crédito se congela y el sistema financiero, que parecía sólido, se revela como un cascarón vacío. La crisis de 2008 fue su manifestación más célebre en Wall Street. La nuestra, en cambio, no es una crisis bursátil: es el colapso silencioso de una sociedad donde el endeudamiento desesperado y la liquidez criminal han tejido una estructura igualmente insostenible, pero con consecuencias más letales.

El circuito monetario de la sangre

Para entender la raíz de nuestra crisis, debemos acudir a Augusto Graziani y su teoría del circuito monetario. Graziani demostró que el dinero no es un objeto neutro ni un simple «velo» sobre el trueque; es una relación de poder que nace del crédito bancario. En una economía sana, el banco financia la producción, se crean salarios y el circuito se cierra cuando la producción se consume.

Sin embargo, en Ecuador este circuito está totalmente roto. El crédito ya no fluye hacia la producción de valor, sino hacia una acumulación parasitaria. Cuando el sistema permite que el dinero del narcolavado inyecte liquidez o que el crédito al consumo asfixie a las familias sin crear capacidad productiva, el circuito se vuelve un mecanismo de esclavitud. El dinero deja de ser el motor de la economía para convertirse en el lubricante de una estructura de muerte.

El espejismo del capital ficticio

Ignorando lo que Steve Keen ha denunciado por décadas, nuestros tecnócratas criollos como Alberto Acosta Burneo, Alberto Dahik y Augusto De la Torre, siguen creyendo que la deuda privada es neutral. En Ecuador, la cartera de crédito total ya alcanza los 51.761 millones de dólares —un crecimiento del 12 % en el último año—, mientras que el crédito doméstico total —que incluye todo el endeudamiento interno— asciende a 81.400 millones de dólares, equivalente aproximadamente al 58,6 % del PIB.

Peor aún: aunque el crédito productivo crece al 18 % —muy por encima del promedio, alcanzando los 24.147 millones de dólares—, ese financiamiento no se traduce en empleo adecuado ni en reactivación. ¿La razón? El economista Santiago Quezada, presidente de Econreport, lo explica sin rodeos: «Hay un costo adverso: la seguridad privada. Si el Estado garantizara la seguridad en los campamentos, seríamos más competitivos. Los inversionistas se desincentivan cuando ven que deben gastar demasiado en protegerse porque el Estado no cumple su responsabilidad».

Estamos ante un crecimiento de «capital ficticio» alimentado por dos fuentes tóxicas: el endeudamiento desesperado de las familias y el lavado de activos. El crimen organizado no invierte en tecnología; infla burbujas inmobiliarias y comerciales para limpiar su rastro: gimnasios, restaurantes, peluquerías que abren y cierran como setas, expulsando al emprendedor honesto que no puede competir contra un flujo inagotable de liquidez ensangrentada. El crédito está ahí, pero no puede cumplir su función porque el circuito monetario está secuestrado por el Estado sombra. Esta asimetría —deuda que crece muy por encima de la capacidad de generación de riqueza real (el PIB apenas crecerá 1,8 % en 2026)— es una bomba de tiempo.

La «vacuna»: el impuesto del Estado sombra

La mayor tragedia económica no es la inflación, sino la normalización de la extorsión. Cuando la «vacuna» se discute en las mesas de café con la misma naturalidad que el IVA, el contrato social ha muerto. Cuando parte de la clase media empieza a normalizar la presencia del crimen organizado, o peor, cuando empieza a participar de este nuevo statu quo, aquello representa la transferencia de soberanía más violenta de nuestra historia: el ciudadano paga tributos a un Estado que no lo protege, y paga extorsión a una banda para que no lo ejecute.

Este «impuesto a la sombra» aniquila el incentivo de acumulación de capital. Quezada lo confirma: «Hay un costo adverso: la seguridad privada. Los inversionistas se desincentivan cuando ven que deben gastar demasiado en protegerse porque el Estado no cumple su responsabilidad». Nadie mejora su local ni compra maquinaria si sabe que eso atraerá al extorsionador. Si la extorsión se institucionaliza, el momento Minsky no será una crisis bancaria; será el vaciamiento total de la economía real en favor de una economía de rapiña. La economía del país se convierte en un castillo de naipes.

La paradoja del migrante

Y entonces llegamos al corazón de la tragedia: la paradoja del migrante. El esfuerzo honesto del ecuatoriano que emigra en el exterior, arriesgando su vida cruzando la selva del Darién, termina alimentando, por vía del circuito económico, el sistema que lo obligó a marcharse.

Las cifras son implacables. En 2024, las remesas alcanzaron los 6.538 millones de dólares; en 2025 rozaron los 7.000 millones de dólares. El 78 % de ese dinero —unos 5.000 millones de dólares anuales— proviene de Estados Unidos, donde residen la mayoría de nuestros migrantes. Son esos dólares los que permiten a millones de familias sobrevivir, pero también los que, al circular en una economía tomada por la extorsión, terminan lubricando la máquina del Estado sombra. Las remesas representan más del 5 % del PIB y son un pilar fundamental del consumo de los hogares. El migrante paga con su vida el viaje; su familia paga con sus dólares la «vacuna»; y el círculo se cierra cuando ese mismo dinero sostiene el negocio del criminal que ahuyentó al migrante.

La tragedia se profundiza ahora. Para 2026, las remesas caerán un 4,9 %, la mayor reducción entre los principales receptores de América Latina, según el Inter-American Dialogue. Mientras Venezuela crecerá 7,4 % y República Dominicana 3,3 % en envíos de migrantes, Ecuador se hunde. Y como si fuera poco, desde el 1 de enero de 2026, cada envío superior a 15 dólares desde Estados Unidos paga un impuesto del 1 %, impuesto por el gobierno de Donald Trump.

El círculo se cierra con crueldad perfecta: el migrante huye de un Estado que no lo protege y de un crimen que lo extorsiona; envía dólares a su familia para que sobreviva; esos dólares sostienen el consumo que permite que los extorsionadores tengan a quién cobrarle la «vacuna»; y ahora, además, el gobierno de Estados Unidos le cobra un impuesto por enviar ese dinero. La paradoja ya no es solo moral: es estadística. Es un impuesto trinitario: al Estado ecuatoriano (vía IVA), al Estado sombra (vía extorsión) y al gobierno de Trump (vía retención del 1 %).

Mientras los depósitos en la banca privada crecen un 13 % y superan los 60.000 millones de dólares —señal de que la gente aún confía en el sistema financiero o de que los lavadores confían en el sistema financiero—, esa liquidez no logra traducirse en inversión productiva. Los dólares están ahí, pero atrapados en un circuito donde la extorsión y el lavado distorsionan su destino. La paradoja del migrante se extiende también al sistema financiero: los depósitos crecen, pero el crédito no reactiva; la liquidez abunda, pero la economía real se asfixia.

Jubileo de la deuda y certificados de Tesorería

La ortodoxia clamará que un «jubileo de la deuda» (el perdón selectivo de deudas privadas) y la emisión de certificados de Tesorería son medidas «arriesgadas». Los corifeos del neoliberalismo en Ecuador —Alberto Dahik, Alberto Acosta Burneo, Augusto De la Torre— lo llamarán populismo. El periodismo «administrador de la verdad», que secunda la inacción gubernamental a cambio de pautas, se sumará al coro. Pero su defensa de la inacción es, en realidad, una apología del suicidio colectivo.

Pero para desarmar el miedo, hay que ser claros: estos certificados tendrían un uso estrictamente tributario. Serían instrumentos de carácter electrónico emitidos por el Estado que el ciudadano o la empresa utiliza exclusivamente para cancelar sus obligaciones con el Servicio de Rentas Internas. Al ser un documento de aceptación fiscal obligatoria, el certificado adquiere valor real para el sistema financiero y los grandes contribuyentes, funcionando como una moneda de carácter contable que permite extinguir deudas sin drenar un solo dólar físico de las reservas internacionales. No es una moneda paralela; es una válvula de escape.

Contra el riesgo moral

No hay mayor riesgo moral que permitir que el crimen organizado sea el único prestamista de última instancia para los desesperados. Entre el riesgo de un alivio financiero y el riesgo existencial de un Estado capturado —donde los niveles de migración crecen cada día, y donde la deuda pública ya alcanza el 63 % del PIB si se mide de manera agregada —, la elección es de supervivencia nacional.

Sobre la solvencia

Al canjear carteras incobrables por certificados de aceptación fiscal, el Estado sanea el balance de los bancos, permitiendo que el sistema vuelva a cumplir la función que Graziani dictaba: financiar la producción real. Y aquí el dato es crucial: aunque las reservas internacionales han alcanzado un récord histórico de 11.940 millones de dólares en marzo de 2026, la dolarización no está en crisis porque sobrevive; está en cuidados intensivos porque se asfixia lentamente. Liberar los dólares atrapados en carteras incobrables no es un capricho heterodoxo: es una operación de emergencia para fortalecer aún más las reservas y permitir que el sistema financiero vuelva a cumplir su función.

¿Soberanía o caos?

El tiempo de los eufemismos terminó. Ecuador está atrapado en un esquema Ponzi criminal. A quienes llaman «arriesgada» a esta propuesta, hay que preguntarles: ¿cuál es su alternativa?

¿Seguir esperando que el mercado se ajuste solo mientras las bandas criminales ejecutan su propio «ajuste» en las puertas de los negocios? ¿Debemos seguir esperando a un gobierno cuya gestión se diluye en la improvisación, incapaz de nombrar siquiera un ministro de Salud? ¿A una administración que prioriza el conflicto de intereses y contratos dudosos por sobre el bien común, mientras la violencia gansteril mantiene a Ecuador con la tasa de homicidios más alta de América Latina?

La falta de prolijidad del presidente Noboa —que se evidencia incluso en el descuido de su comunicación oficial, donde la ética y la moral parecen flaquear tanto como su ortografía— no es un tema menor: es el reflejo de una gestión que no comprende la magnitud de la crisis que enfrenta. Un gobierno que basa su poder en eliminar adversarios y usar cortinas de humo mediáticas, ganando tiempo para un sistema que ya no tiene más arena en el reloj.

La verdadera temeridad no es innovar para salvar la dolarización; la verdadera temeridad es seguir aplicando las mismas recetas de ajustes económicos que nos trajeron hasta este abismo. Recuperar la economía hoy no es una cuestión de tecnocracia y tasas de interés; es una cuestión de recuperar la soberanía sobre nuestro propio circuito monetario. O limpiamos el sistema y liberamos a los deudores, o entregamos las llaves del país al Estado sombra que cada vez se fortalece más. El momento Minsky ha llegado; la pregunta es si seremos sus víctimas o sus sepultureros.

El blindaje del sistema

Es imperativo precisar que esta propuesta no constituye, bajo ningún concepto, un llamado al abandono de la dolarización, cuya salida abrupta tendría consecuencias nefastas. Al contrario, surge de la urgencia de salvarla de su propia asfixia.

Un sistema dolarizado sin soberanía fiscal y con un balance de hogares quebrado es un sistema condenado al colapso o a la captura por parte de capitales ilícitos que destruyen la economía real. Aunque las reservas internacionales han alcanzado un récord de 11.940 millones de dólares —el nivel más alto desde que existen registros —, la fragilidad estructural persiste: el país destinará cerca de 12.000 millones de dólares al servicio de la deuda en 2026, lo que representa el 41 % de los ingresos fiscales.

Los certificados de Tesorería y el jubileo de la deuda no buscan sustituir al dólar, sino protegerlo, liberando la liquidez física para el fortalecimiento de las reservas

*Economista por la Universidad Laica Vicente Rocafuerte, Ecuador. Máster en Administración Pública por la Università della Calabria, Italia. Doctor en Ciencias Políticas por la Universidad de Murcia, España.

Banco Mundial irrumpe en minería de Bolivia

Con la orientación técnica del Banco Mundial (BM), el Gobierno de Bolivia impulsa una reforma integral del sector minero para incrementar las inversiones, modernizar el marco normativo y mejorar la competitividad, aseguró hoy una fuente oficial.

El ministro de Minería y Metalurgia, Marco Calderón de la Barca, afirmó que la iniciativa e construye mediante un diálogo directo con los distintos actores productivos, incluyendo cooperativas auríferas, minería mediana, operadores privados y productores de minerales no metálicos.

“Los encuentros buscan identificar cuellos de botella y plantear soluciones viables desde la realidad del sector”, sostuvo citado en una nota institucional.

Según la autoridad, Bolivia enfrenta el desafío de incrementar su participación en la inversión minera regional, en un contexto donde países vecinos han captado mayores flujos de capital, especialmente en proyectos de cobre.

Uno de los ejes centrales -describió Calderón de la Barca-, es la reforma normativa integral, que busca resolver problemas estructurales como la adecuación al régimen de contratos mineros, la consolidación de derechos y los retrasos administrativos que afectan a distintos subsectores.

Reconoció, asimismo, que las modificaciones sucesivas en requisitos y procedimientos generaron incertidumbre jurídica y limitaron el desarrollo de proyectos.

Añadió que, por ello, la nueva propuesta apunta a una adecuación “realista, viable y orientada al destrabe productivo”.

Igualmente, anticipó que la normativa será articulada con la futura Ley de Inversiones, incorporando incentivos fiscales y no fiscales, bajo un enfoque que prioriza la expansión de la actividad económica sin afectar la recaudación estatal.

El ministro destacó la participación boliviana en la convención minera PDAC en Canadá, donde el país presentó su cartera de oportunidades ante inversionistas internacionales. Consideró positivo que, como resultado, se concretó una agenda de reuniones con al menos 20 empresas canadienses y estadounidenses, varias de las cuales expresaron interés en proyectos de la Corporación Minera de Bolivia (Comibol).

Según la autoridad, el interés internacional en relación con Bolivia incluye plata, zinc, antimonio, tungsteno y cobre, además de minerales críticos estratégicos en el contexto de la transición energética mundial hacia la electromovilidad.

Anuncios presidenciales

Asimismo, Bolivia alista hoy una serie de medidas anticorrupción y un paquete de leyes económicas orientadas a reforzar la reactivación económica del país, afirmó el presidente Rodrigo Paz, quien aseguró que se impulsarán nuevas leyes para ordenar el funcionamiento del Estado y promover la inversión. Entre otros proyectos, el jefe de Estado mencionó legislaciones vinculadas a hidrocarburos y minería, con el objetivo de atraer capital, tecnología y generar mayores ingresos para el país.

Durante un encuentro con periodistas, insistió en la necesidad de alcanzar un crecimiento económico sostenible, señalando que Bolivia puede aspirar a niveles más altos de ingresos en sectores estratégicos, tal como ocurre en Chile y Perú. Respecto al tema ambiental, el presidente afirmó que se busca un equilibrio entre inversión y protección de la naturaleza. “La Pachamama quiere inversión, pero con cuidado medioambiental”, expresó, al criticar políticas de gobiernos anteriores.

En relación con el abastecimiento de combustible, que la semana anterior provocó en La Paz un paro de casi 48 horas, informó que Yacimientos Petrolíferos Fiscales Bolivianos (YPFB) dispuso recursos para “regularizar procesos pendientes y garantizar la provisión”. A la par, aseguró que se asumirán responsabilidades por los daños ocasionados con la denominada “gasolina basura”, que afectó a miles de motores.

Por último, Paz ratificó su propuesta de distribución de recursos a la mitad entre el Ejecutivo nacional, los departamentos y los municipios con la denominación de 50/50. Reiteró que esa visión de crecimiento económico y fortalecimiento de las regiones permitirá la consolidación de un país con mayor transparencia, desarrollo económico y oportunidades para la población.

Uruguay: La inflación interanual volvió a bajar y se ubicó en 2,9

El índice de precios al consumo correspondiente a los últimos 12 meses escapó al rango inflacionario meta que estableció el BCU, cuyo piso es 3%. El Índice de Precios del Consumidor (IPC) interanual disminuyó una vez más y alcanzó 2,94% en marzo, de acuerdo con el último informe de IPC que difundió este jueves el Instituto Nacional de Estadística (INE). En tanto, la variación del IPC correspondiente al mes de marzo fue de 0,41%, mientras que el acumulado en 2026 alcanzó el 1,68%

El índice de precios al consumo correspondiente a los últimos 12 meses escapó al rango inflacionario meta que estableció el BCU, cuyo piso es 3%. El Índice de Precios del Consumidor (IPC) interanual disminuyó una vez más y alcanzó 2,94% en marzo, de acuerdo con el último informe de IPC que difundió este jueves el Instituto Nacional de Estadística (INE). En tanto, la variación del IPC correspondiente al mes de marzo fue de 0,41%, mientras que el acumulado en 2026 alcanzó el 1,68%

La cifra que constató el INE se encuentra seis puntos centesimales por debajo del piso del rango de tolerancia del Banco Central del Uruguay (BCU), que el ente fijó en 3%. También de la meta anual de 4,5%. De acuerdo con el instituto, los rubros que más incidieron en la cifra de IPC mensual fueron los servicios de educación (0,12%); el transporte (0,10%); los seguros y servicios financieros (0,07%) y recreación, deportes y cultura (0,05%).

Alimentos y bebidas analcohólicas a la baja

El informe desagrega también las variaciones de IPC para diferentes rubros a lo largo del mes. En lo que respecta a los alimentos y bebidas analcohólicas, se constató una variación mensual de -0,05% y anual -es decir, el acumulado para este año- de 0,83%. El principal producto al alza fue la carne, con un incremento del 2,03%. Los cortes que vieron los mayores aumentos de precio fueron el asado de tira (6,31%); el vacío (4,27%); la nalga (2,62%) y la carne picada (1,44%). Igualmente, se registró la baja de los precios del jamón (-1,68%); el queso muzzarella (-3,88%); las frutas y los frutos secos (-4,04%) y las hortalizas, los tubérculos y las legumbres (-2,48%).

En contraste, dentro del rubro transporte se observó un incremento del IPC mensual de 0,94% y anual de 0,36%. De acuerdo con las cifras difundidas por el INE, subió el costo de los automóviles (4,15%), motos (4,07%) y los pasajes de aviones (9,12%); aunque el gasoil (-3,23%) y nafta (-1,16%) fueron a la baja. No se encuentra comprendido en dicho cálculo el aumento en el precio de los combustibles que anunció el gobierno la semana pasada, ya que entró en vigencia el 1° de este mes.

Mientras tanto, para los servicios de educación, la variación mensual fue de 3,16% y anual de 4,87%. En dicho rubro se registraron incrementos en el precio de la enseñanza preescolar (4,02%); primaria (4,74%); secundaria (3,78%) y de idiomas (1,75%).

Los seguros y servicios financieros atravesaron una variación de 1,18% en marzo y 2,13% en lo que va del año. El INE atribuyó los cambios mensuales a aumentos en el costo de los pagos por servicios bancarios (2,52%); costos de renovación de tarjetas de débito y crédito (2,43%); servicios de acompañantes (1,74%) y seguros de automóvil (1,16%).

Por último, los servicios de recreación, deporte y cultura vieron un incremento del IPC mensual de 0,97%, y anual de 0,08%.

Cuba autoriza empresas mixtas entre el Estado y el sector privado

El gobierno cubano busca que la norma “contribuya a aumentar las exportaciones”. El presidente Miguel Díaz Canel participó de una marcha contra el bloqueo en La Habana.

El gobierno cubano busca que la norma “contribuya a aumentar las exportaciones”. El presidente Miguel Díaz Canel participó de una marcha contra el bloqueo en La Habana.

Cuba anunció la entrada en vigor de una norma que habilita la constitución de sociedades mixtas entre empresas del Estado y actores privados, en medio de un duro asedio energético por parte de EE.UU. y las presiones de Washington para un cambio político y económico en la isla. El gobierno de Miguel Díaz Canel espera que la medida “contribuya a aumentar las exportaciones”. El propio presidente participó este jueves de una marcha contra el bloqueo en La Habana, convocada por organizaciones estatales juveniles.

“Aprovechar las capacidades productivas”

El primer ministro cubano, Manuel Marrero Cruz, escribió en sus redes sociales que “la implementación de esta norma, como parte del Programa de Gobierno, contribuirá a incrementar la producción de bienes y servicios”. El funcionario puntualizó que también deberá ayudar a “aprovechar las capacidades productivas, sustituir importaciones, aumentar las exportaciones, así como generar empleos y promover la innovación”.

Cuba vive desde mediados de 2024 una grave crisis, agudizada con el asedio petrolero del gobierno de EE.UU. desde enero que ha causado una paralización casi total de la economía y el aumento del descontento social. El centro de estudios Economist Intelligence Unit previó recientemente que la economía de la isla ceda este año más de un 7 por ciento, a lo que habría que sumar la contracción acumulada de más del 15 por ciento del producto bruto interno (PBI) entre 2020 y 2025.

El Decreto-Ley 114 que entró en vigor la última semana crea la Sociedad de Responsabilidad Limitada mixta (S.R.L. mixta), una figura donde “las entidades que se asocien aporten bienes o derechos o transmitan sus respectivos patrimonios sociales a una nueva empresa”. La norma es considerada por los economistas un paso que estaba pendiente, desde que el decreto-Ley 34 de 2021 aprobó la creación de las mipymes (pequeñas y medianas empresas privadas), y contemplaba la posibilidad de que las entidades estatales se asociaran con empresas no estatales para crear nuevas personas jurídicas.

El gobierno de Cuba anunció el pasado 16 de marzo que sus ciudadanos en el exterior podrían invertir en empresas privadas en la isla, una reforma económica con guiño político en medio de las conversaciones de La Habana con Washington. El vice primer ministro y ministro de Comercio Exterior e Inversión Extranjera de Cuba, Oscar Pérez-Oliva, afirmó que la medida iba “más allá de la esfera comercial” e incluye también “grandes inversiones, especialmente en infraestructuras” de sectores prioritarios como el turístico, la minería y el energético.

Tierras raras: qué son, para qué sirven y quién las controla

Luis Rómboli *

17 elementos de la tabla periódica se transformaron en imprescindibles para la vida cotidiana de la población del mundo, tanto o más que el petróleo, pero la cadena de suministro tiene un solo dueño, lo que explica parte de los conflictos geopolíticos que están transcurriendo.

Es difícil imaginar la vida actual sin celulares, computadoras, autos, satélites y otros aparatos tan imprescindibles. La mayoría de estos objetos han ido mejorando su tecnología con base en la incorporación de unos minerales conocidos como tierras raras, cuya obtención se concentra en un solo país: China. “De manera tan alarmante como asombrosa, el gigante asiático controla un 80% del mercado de tierras raras. Estas cifras alcanzan casi un muy preocupante 100% si nos referimos a las tierras raras pesadas”. Así comienza el libro La era de las tierras raras. La cruzada geopolítica por los metales estratégicos, de Juan Manuel Chomón Pérez, teniente coronel del Ejército del Aire español, doctor en Derecho con dos másteres en Estudios de Paz y Seguridad y con una vasta experiencia de trabajo en distintos países.

El texto, revisado y actualizado en noviembre de 2025, explica algunos de los conflictos geopolíticos que están ocurriendo en este momento en el mundo y proporciona un marco de análisis para entender lo que seguramente va a suceder en el futuro.

Si bien la agenda del presidente de Estados Unidos, Donal Trump, parece haberse enfocado en 2026 en el petróleo, ni bien comenzó su segundo mandato, las tierras raras formaron parte de su retórica mediática diaria. Por poner dos ejemplos, en febrero de 2025, su plan era que Ucrania le pagara a Estados Unidos la ayuda militar con tierras raras; después, su obsesión con estos escasos minerales lo llevó a pretender anexionar la isla de Groenlandia, que posee grandes reservas.

Un paseo por la tabla periódica

Las tierras raras son 17 metales, elementos químicos de la tabla periódica cuyos nombres son escandio, itrio y 15 elementos del grupo de los lantánidos (lantano, cerio, praseodimio, neodimio, prometio, samario, europio, gadolinio, terbio, disprosio, holmio, erbio, tulio, iterbio y lutecio). El primero en tomar contacto con las tierras raras fue un teniente del Ejército sueco en Ytterby, Suecia, en 1787. Entre ese año y 1947 se descubrieron los 17 elementos que se conocen actualmente. En 1945, tres científicos estadounidenses descubrían uno durante la fabricación de la bomba atómica. “Este tímido elemento que se produce al decaer el uranio fue bautizado con el nombre de prometio. Hoy en día utilizado en marcapasos, relojes, equipos portátiles de rayos X e incluso en baterías nucleares”, cuenta Chomón.

Pero los usos de los 17 en conjunto abarcan desde ser parte fundamental de los chips, hasta aumentar la fuerza de los imanes que se usan en motores eléctricos de vehículos y aerogeneradores, pasando por ser incorporados a “dispositivos de radar, pantallas de plasma, LED, agentes de pulido, catalizadores, controladores de las reacciones en las centrales nucleares, sensores, lectores, láseres, fibra óptica, cámaras, robots, satélites, agentes de contraste en medicina y, entre otros muchos, hacen las aleaciones más ligeras, pero más fuertes y resistentes”.

Repasando la tabla periódica, la doctora Manuela Morales Demarco, profesora adjunta en Recursos Minerales de la Facultad de Ciencias e investigadora nivel 3 del Programa de Desarrollo de las Ciencias Básicas (Pedeciba) del área Geociencias, explicó a la diaria que el escandio y el itrio “son mucho más livianos” que los lantánidos, “pero tienen un comportamiento geoquímico similar”. “El comportamiento geoquímico es cómo se mueven en los sistemas geológicos, en el magma, en el agua que está entre las rocas, en la profundidad de la corteza”, agregó.

¿Qué quiere decir que son más livianos? La licenciada en Geología recordó que los elementos químicos tienen un número atómico, el hidrógeno es el uno y el último de los lantánidos, que es el lutecio, tiene el 71. “Eso quiere decir que tiene 71 protones en el núcleo y tiene –al menos– 71 neutrones. Eso es lo que da el peso. Entonces, por lo menos, es 140 veces más pesado que el hidrógeno. Cuanto más pesado es un elemento, más masa tiene. Los más livianos son más sencillos. Esto es importante porque los elementos más pesados van a estar en las rocas y los más livianos van a estar como gases”, añadió Morales.

La investigadora explicó que la extracción de las tierras raras “no es tan difícil”. “La extracción en sí, es sacarlas de las rocas y no es tan complicado. Lo más complicado es separarlas entre ellas, porque están mezcladas entre sí dentro de minerales. No es una aleación de tierras raras, es una mezcla de óxidos de tierras raras. La palabra tierra viene de cómo se le llamaba a los óxidos antiguamente. Ellas siempre van a estar unidas al oxígeno y muchas veces se comercializan también como óxidos directamente, no en estado completamente metálico, porque, cuando están puras, son metales. Todas las tierras raras son metales”, sostuvo.

Morales contó que el proceso de separar las tierras raras se llama “beneficiamiento”. “La roca se extrae por minería, en general, a cielo abierto. Hay minería subterránea, pero la mayor parte es minería a cielo abierto. Después tenés diferentes formas de beneficiarlas, que es separar la tierra rara de la roca. Una vez que la separás, tenés que concentrar. El escandio, que es la más cara de todas las tierras raras, se vende como óxido y el año pasado se pagaba 3.800 dólares el kilogramo. Para separar el escandio de las otras tierras raras tenés que invertir un montón. Así con todas. Hay algunos usos y algunas aplicaciones industriales o médicas que necesitan que estén puras, y hay otras que no, hay otras que pueden ser como una mezcla o con diferentes grados de pureza”, precisó.

Barrio chino

Lo que plantea Chomón en su libro es que desde 1985 China ha obtenido sistemáticamente un control “casi total de la cadena de suministro mundial de las tierras raras”. Morales explica que lo que hace el gigante asiático “es comprar la producción a otros países de la mezcla de tierras raras y en su territorio las separa y las vende separadas, además de usarlas para su propia industria”. Según datos de la Agencia Internacional de la Energía, en 2024 China controlaba el 60% de la extracción, el 95% del refinado y el 96% de la transformación de las tierras raras del mundo.

La presencia de esta cadena de producción en el territorio chino hizo que muchas empresas que utilizan como materia prima las tierras raras, incluidas las estadounidenses, se instalaran en China por una cuestión de costos. La guerra arancelaria desatada por Trump contra China y el mundo tiene este asunto como causa principal. “Mientras las empresas occidentales establecidas en China echan cuentas para ver la conveniencia de quedarse asegurando los metales, pero pagando aranceles en Estados Unidos, China devalúa su moneda, el yuan, para ayudar a que la decisión final sea quedarse en el gigante asiático”, escribe Chomón, sobre la respuesta de China a Trump.

Para el militar español, la estrategia china se pensó hace décadas y se planificaron los resultados a largo plazo. Mientras el gigante asiático concentraba la extracción, la separación de los óxidos de las tierras raras, la fabricación de los 17 metales, y hasta acaparaba la fabricación de los productos finales, “la mayor parte del mundo abandonaba estos procesos costosos y ambientalmente desafiantes en pos de ganancias financieras a corto plazo”. “La presión popular para combatir la contaminación en nuestros territorios ayudaba a que se crease el monopolio chino de las tierras raras que no tiene, por su relevancia estratégica, parangón en el mundo actual de las materias primas”, añade Chomón. El analista español advierte sobre la posibilidad de que China pueda chantajear al resto del mundo amenazando con cortar el suministro de estos minerales o alterando su precio.

Coincidiendo con el listado de Chomón, Morales menciona que el uso de las tierras raras es vastísimo: “Se usan mucho en electrónica, en energías renovables, en la industria química, porque se usan como catalizadores, para la refinación de petróleo, para el desarrollo tecnológico en general y en las industrias bélica y aeroespacial. También se fabrican con ellas superimanes que se usan en la industria de los vehículos eléctricos e híbridos, en las baterías y en los molinos de energía eólica. Hay un imán, digamos natural, que es la magnetita, pero el imán de neodimio es mucho más potente”. Sin embargo, hasta 1980 los usos de estos metales se limitaban “al área industrial: producción de vidrio, catalizadores y metalurgia. Carecían de relevancia estratégica. Fue China la que posteriormente revolucionó su uso, dándoles una aplicación tecnológica, abriendo nuevos horizontes en el campo de la comunicación, la electrónica, etcétera”, dice el teniente coronel.

Chomón explica que este posicionamiento global del gigante asiático se consiguió con una conjunción del Estado y las empresas grandes y chicas, aprovechando la ausencia de legislación comercial internacional –como sí la tiene el comercio de petróleo, por ejemplo–, y trabajando con márgenes de ganancia escasos o con base en subsidios. “Para comprender la estrategia china es primordial entender que el valor económico obtenido en cada uno de los eslabones de la producción de las tierras raras, cadena de valor, desde las minas hasta el producto final, no es equivalente ni proporcional a las inversiones realizadas. Las grandes empresas mineras chinas suelen llevar a cabo únicamente los procesos de minería y extracción. Son las empresas más pequeñas las que se dedican a la separación, refinamiento y procesamiento. Ambas funcionan con unos márgenes de beneficio bajos.

Las empresas mineras tratan de fagocitar todo mineral de tierras raras, minando en cualquier parte del mundo, adaptándose a los más peligrosos escenarios como Afganistán o Myanmar, entre otros, o a la burocracia de países como Estados Unidos y Australia. Pero son las refinerías y centros de separación las que constituyen un auténtico cuello de botella a nivel mundial. Estas fábricas son una trampa estratégica ideada conscientemente por China y el yugo del que no consigue escaparse occidente. El gobierno chino recupera su inversión en los primeros eslabones de la cadena de valor después de la extracción, gracias a la venta de los productos finales, donde se encuentra la mayor parte de beneficio económico”, explica

Brasil es el segundo país con más reservas

Morales se basa en los datos del Servicio Geológico de Estados Unidos, que son de acceso público e incluyen la lista de países que tienen producción y reservas. “Las reservas tienen que ser medidas mediante procedimientos acordados en normas internacionales. Cuando el Servicio Geológico de Estados Unidos dice que tal país tiene reservas, es porque realmente eso se midió. La palabra yacimiento refiere a cuando ya se abrió una mina. Por ejemplo, Groenlandia tiene reservas, tiene un millón y medio de toneladas de óxidos de tierras raras, o sea que de tierras raras tiene un poco menos, pero no tiene producción, no tiene minas abiertas. Entonces, si yo fuera a invertir con una empresa minera en algún país, buscaría uno que tuviera reservas, pero que también ya tuviera minería, porque tiene que haber una rentabilidad”, sostuvo la investigadora.

Los principales países productores de tierras raras en 2024, después de China, fueron Estados Unidos, Birmania, Australia, Nigeria y Tailandia. Brasil figura en el lugar 13 en producción, “pero en reservas tiene poco menos de la mitad de reservas que China”, afirma Morales (ver recuadro).

Tierras raras en las arenas negras de Rocha

La pregunta que no se le podía dejar de hacer a Morales es qué se sabe de las tierras raras en Uruguay. “Se estudiaron las arenas negras de Rocha, pero cuando se estudió, se buscó uranio y torio, y hay un mineral dentro de las arenas negras que se llama monasita, que es uno de los minerales que tiene tierras raras normalmente, pero es un mineral que varía bastante en su composición”, informó. “En Uruguay también hay rocas alcalinas que pueden tener potencial de tener tierras raras, pero no se han estudiado tampoco, por lo menos no a nivel empresarial. Se estudian científicamente, muchas veces son la motivación de algunos proyectos científicos, pero que yo sepa, nunca hubo un proyecto de ver cuántas tierras raras hay en las monacitas de las arenas negras de Rocha”, concluyó.

Mountain Pass

La única mina de tierras raras operativa en Estados Unidos está en Mountain Pass, California. La empresa dueña de la mina, MP Materials, llegó a un acuerdo con el Departamento de Defensa para que el gobierno estadounidense se convierta en el mayor accionista del emprendimiento y este pueda mantenerse operando. Según la BBC, el acuerdo establece que durante los próximos diez años el gobierno se compromete a pagar a MP Materials el precio mínimo de 110 dólares por kilogramo de su producción de neodimio y praseodimio.

Panorama internacional

1.-Los fracasos de Trump, las malditas bolsas y China al fondo

Pedro Barragán

Desde aquel grandilocuente «Día de la Liberación» del 2 de abril del año pasado en que lanzó la guerra arancelaria, el segundo ciclo político de Donald Trump ha estado marcado por un constante anunciar decisiones de alto impacto geopolítico y, poco después, verse obligado a corregirlas o directamente revertirlas en pocos días. No por presión diplomática clásica, ni por resistencia institucional interna, sino por un actor mucho menos visible pero más determinante como son los mercados financieros.

Las bolsas, convertidas en el verdadero termómetro del capitalismo global y de las estupideces de su presidente, han actuado como un freno sistemático a las iniciativas más agresivas de Trump. Y no lo han hecho de forma sutil. Cada amenaza, cada escalada, cada gesto de ruptura ha sido respondido con caídas abruptas, volatilidad extrema y señales inequívocas de pánico inversor. Trump, que siempre se presentó como un líder fuerte, ha terminado chocando una y otra vez contra este muro invisible.

La guerra comercial con China como primer aviso serio

El enfrentamiento con China fue probablemente el primer gran episodio donde se evidenció este patrón. La imposición de aranceles masivos, presentada como una defensa de la industria estadounidense, desencadenó represalias inmediatas por parte de China y una creciente incertidumbre global.

Los mercados reaccionaron con nerviosismo desde el primer momento, con el bono norteamericano en primera línea. Cada nuevo anuncio de aranceles era seguido por nuevos shocks de los índices y huida hacia valores refugio como el oro. Estaba claro que la economía global, profundamente interconectada, no podía absorber una guerra comercial contra China sin consecuencias.

Ante ese escenario, Trump se vio obligado a retroceder. Pasó de la confrontación total a negociar treguas parciales, acuerdos intermedios y aplazamientos. No fue una decisión ideológica, sino una respuesta directa a la resistencia de los mercados.

Groenlandia, otro paso en falso

Tras las meteduras de pata con Canadá, el intento de comprar Groenlandia podría parecer anecdótico, pero ilustra bien la lógica de este periodo turbulento. La propuesta, recibida con incredulidad internacional, generó tensiones diplomáticas con los aliados europeos.

Y no fue la valentía de estos países, que en realidad se tornó en triste cobardía, quien paró a Trump. Fueron de nuevo los mercados quienes pusieron de manifiesto que la política exterior estadounidense bajo Trump se movía por impulsos más que por estrategias, algo que los inversores penalizan sistemáticamente porque la incertidumbre es siempre sinónimo de riesgo.

Irán de nuevo en la línea roja de los mercados

El caso de Irán es aún más patético. Las tensiones militares, acompañadas de amenazas de bombardeos, han llevado a los mercados a un estado de alerta máxima. El petróleo se dispara ante cada rumor, mientras las bolsas reflejan el temor a una guerra abierta en una región clave para el suministro energético global.

El punto culminante ha llegado a finales de marzo con el anuncio -finalmente aplazado- de un ataque militar en 48 horas. Y si patético es un anuncio de ataque militar, lo ocurrido en los mercados solo se puede calificar de carroñero. Tras el anuncio del ataque Trump se ha echado atrás de nuevo provocando un giro hacia arriba de los mercados que se estaban desplomando. Pero en este caso, dos horas antes de hacerse público, alguien que conocía la noticia que iba a dar Trump lanzó operaciones multimillonarias masivas en los mercados de futuros. Alguien que, sabiendo lo que iba a ocurrir, ha apostado fuerte y ganado muchos, muchos millones.

Más allá del escándalo, el episodio pone de manifiesto algo más profundo que no es otra cosa que los mercados no solo reaccionan a la política, sino que la están condicionando y, en gran medida ante la arbitrariedad de Trump, la están controlando. Esta filtración no ha sido una anomalía aislada, sino un síntoma de un sistema donde la información y el capital se entrelazan de forma opaca.

Este poder de los mercados no sería tan determinante si no estuvieran en una situación de extrema vulnerabilidad. Actualmente, las bolsas globales presentan niveles de sobrevaloración muy importantes. Las valoraciones están infladas por años de políticas monetarias expansivas, tipos de interés bajos y liquidez abundante. Pero esa aparente fortaleza es engañosa. Bajo la superficie y precisamente por su sobrevaloración, el sistema es altamente sensible a cualquier shock. Decisiones como una guerra comercial total o un conflicto militar abierto funcionan como detonantes potenciales de una corrección abrupta, incluso de un colapso. Por eso los mercados reaccionan con tanta violencia. Y por eso, también, terminan imponiéndose.

China en el centro del tablero

Mientras Estados Unidos lidia con estas tensiones internas entre política y mercados, China ha ido consolidando una posición central en el equilibrio geopolítico global.

A diferencia del enfoque errático de Trump, China ha adoptado una estrategia estable y predecible. Y en medio de las turbulencias, se presenta como un socio fiable, capaz de sostener cadenas de suministro y mantener el crecimiento.

Y ese crecimiento no es menor. China aporta más del 30% del crecimiento económico mundial, una cifra que la convierte en el pilar fundamental del sistema global. En un momento donde otras economías muestran signos de fatiga, su estabilidad relativa adquiere un valor estratégico enorme.

El resultado de todo este proceso es un contraste llamativo. Por un lado, un liderazgo político que intenta imponer cambios geopolíticamente caprichosos y agresivos y que se ve frenado constantemente por los mercados. Por otro, un país -China- que avanza de forma gradual y constante, consolidando su influencia sin provocar sobresaltos. Trump ha querido desafiar el orden global, pero ha terminado chocando contra sus propias limitaciones estructurales. Las «malditas bolsas», lejos de ser un simple indicador económico, se han convertido en un actor político de primer orden.

Y en ese juego, China, en silencio, parece haber entendido mejor que nadie las reglas del equilibrio.

Brasil, Estados Unidos, India, Corea del Sur, Tailandia y Australia se encuentran entre los países más vulnerables a las interrupciones en el suministro.

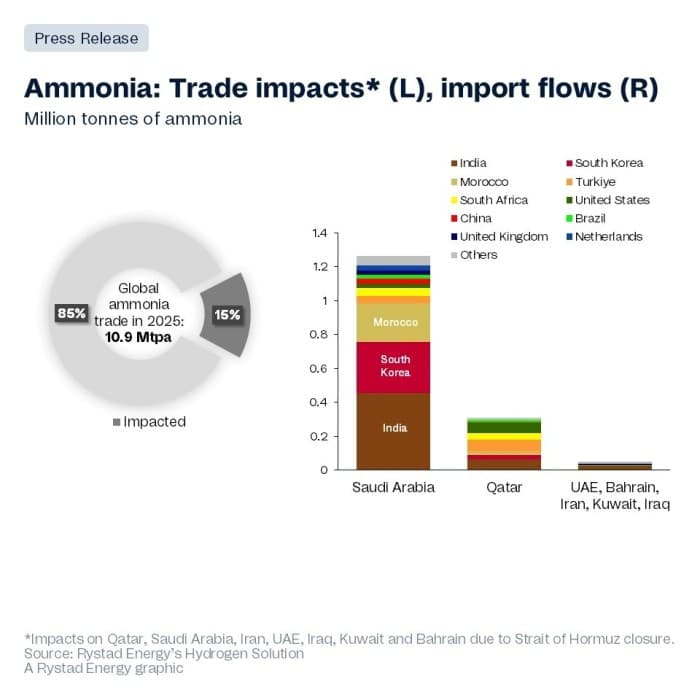

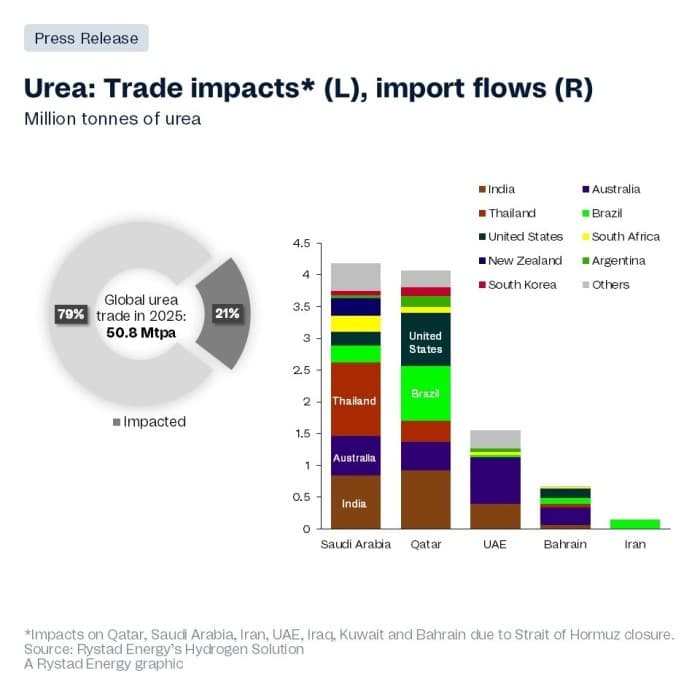

El comercio mundial de fertilizantes y amoníaco se enfrenta a una fuerte presión debido al cierre efectivo del Estrecho de Ormuz, mientras que las negociaciones diplomáticas entre Estados Unidos e Irán siguen siendo inciertas. El análisis comercial de Rystad Energy para 2025 muestra que las ventas del 15 % del amoníaco mundial y del 21 % de la urea, utilizada como fertilizante rico en nitrógeno, están vinculadas a exportadores potencialmente afectados por el cierre. Esto incluye a los principales productores, Arabia Saudita y Qatar, seguidos de Kuwait, Bahréin, los Emiratos Árabes Unidos, Irán e Irak. Nuestro análisis predice que esta prolongada crisis logística amenazará el ya frágil mercado del amoníaco y la urea, y podría extenderse rápidamente a las cadenas de suministro de alimentos y productos agrícolas, comenzando por los países más expuestos a estos flujos comerciales.

Para los responsables políticos y los compradores, el mensaje sobre la seguridad energética y alimentaria es claro. Más de una quinta parte de la urea comercializada por estos exportadores de Oriente Medio tiene repercusiones directas en el crecimiento de los cultivos y la agricultura, siendo India el país más expuesto, ya que importa entre el 6 % y el 8 % de los fertilizantes procedentes de estos países del Golfo. El cierre del estrecho podría traducirse rápidamente en riesgos reales, como posibles escaseces de alimentos, interrupciones en la producción, deterioro de la calidad del agua y otros importantes desafíos globales, dependiendo de la duración del conflicto, afirma Minh Khoi Le, vicepresidente sénior y director global de hidrógeno de Rystad Energy.

Otros países importadores que dependen de los fertilizantes comercializados a través del estrecho se ubican principalmente en la región de Asia-Pacífico, incluyendo Corea del Sur, Tailandia y Australia. La urea también es esencial en América, específicamente en Estados Unidos y Brasil. Los mercados secundarios que dependen de las reexportaciones de estos países también se verán afectados. Los principales importadores, en particular India y Corea del Sur, deberán buscar otras fuentes para satisfacer su demanda de amoníaco.

Aunque los productores con activos en otros países pueden aumentar la producción de fertilizantes, generalmente se ubican en regiones donde el costo de producción es mucho mayor, como en Europa, lo que conlleva precios más altos de los alimentos y posibles riesgos de inflación. Sin embargo, el reciente desarrollo del amoníaco verde y electrolítico podría ofrecer una posible solución, especialmente en el contexto de la seguridad del suministro, al reducir la dependencia de los fertilizantes nitrogenados de los combustibles fósiles. En un clima geopolítico similar, el e-amoníaco, o amoníaco producido exclusivamente con energía renovable, se propuso como una solución para satisfacer la demanda energética europea tras la invasión rusa de Ucrania, aunque con un éxito limitado.

Este combustible alternativo se está probando en China, pero su éxito en la sustitución de los fertilizantes tradicionales aún está por demostrarse. En general, los costos del e-amoníaco son más altos, pero licitaciones recientes de la India indicaron precios cercanos a la paridad con el amoníaco tradicional. Este año están surgiendo otros acuerdos de suministro en el mercado, por ejemplo, entre Uniper y AM Green para el e-amoníaco generado en la India y exportado a Europa, o los acuerdos de suministro de Yara con ATOME en Uruguay. Sin embargo, se espera que estos volúmenes entren en funcionamiento alrededor de 2030, por lo que no se prevé mucho alivio a corto plazo.

Se proyectó que el comercio mundial de amoníaco alcanzaría alrededor de 10,9 millones de toneladas anuales (Mtpa) en 2025, una disminución con respecto a los 12,3 Mtpa de 2024. Aproximadamente el 15 % de este volumen podría verse afectado por un cierre prolongado del estrecho de Taiwán, lo que afectaría principalmente a Arabia Saudita, que se vería gravemente perjudicada, ya que la mayor parte de su suministro y comercio se realiza a lo largo de su costa este.

Además, si se producen interrupciones en el suministro de fertilizantes al sector agrícola, Rystad predice una disminución en la producción mundial total de alimentos. Para la urea, la exposición es aún mayor. Se proyectó que el comercio mundial de urea alcanzaría alrededor de 50,8 Mtpa en 2025, de los cuales aproximadamente 10,6 Mtpa provendrían de países afectados, principalmente Arabia Saudita, Qatar y los Emiratos Árabes Unidos. De este total, 2,2 Mtpa se exportaron a la India, lo que subraya una vez más la dependencia del país de los fertilizantes importados de Oriente Medio. Otros países, como Tailandia, Australia, Brasil y Estados Unidos, importan actualmente cantidades sustanciales de urea de la región.

Este suceso no es un caso aislado en la industria de fertilizantes. Otros corredores comerciales han sufrido presiones en los últimos años. El volumen procedente de Rusia disminuyó significativamente tras la invasión de Ucrania, pero el país aún representa una parte importante del comercio de fertilizantes en 2025, con aproximadamente el 5 % del comercio mundial de amoníaco y el 15 % de las exportaciones de urea. Los recientes acontecimientos en Oriente Medio añaden un nuevo nivel de riesgo a un panorama comercial de amoníaco y fertilizantes ya de por sí frágil, lo que pone de manifiesto la concentración de estos flujos en un reducido grupo de proveedores y cuellos de botella.