Panorama Económico Latinoamericano – Del 29 de mayo al 5 de junio de 2024

Colombia: La tensión entre la deuda pública y la inversión

Jorge Iván González

La deuda pública crece, también los compromisos para apalancarla, que reducen las posibilidades de inversión y de gasto público en general. Es necesario identificar alternativas y ponerlas en marcha.

El crecimiento de la deuda pública le está quitando espacio a la inversión. Y detrás de esta situación coyuntural se esconde un problema estructural que afecta a Colombia y, sobre todo, al mercado internacional de capitales.

1. La deuda pública sigue creciendo

A nivel internacional se está observando un progresivo crecimiento del saldo de la deuda pública. En las economías avanzadas, entre 1960 y 2020, pasó del 48 al 100 por ciento del PIB. Y en las economías emergentes, pasó de 25 al 52 por ciento1. Aunque en éstas el peso de la deuda es menor, las tendencias también son crecientes, como en las economías avanzadas.

En Colombia, en el 2024, el saldo de la deuda pública con respecto al PIB es de 57,1 por ciento, que es similar al promedio del grupo de las economías emergentes. Es interesante constatar que la deuda pública sigue creciendo a pesar de la existencia de la regla fiscal. Cuando ésta se comenzó a aplicar en el 2012, el porcentaje del saldo de la deuda pública del Gobierno Central Nacional (GCN) con respecto al PIB era 33,2 por ciento. Es claro, entonces, que durante los 12 años de vigencia de la regla, la deuda ha aumentado de manera significativa. Este panorama es un buen punto de partida para reflexionar sobre la efectividad de la regla fiscal.

Lo más alarmante del cuadro son las proyecciones. En el 2050 en las economías avanzadas, el porcentaje podría llegar a 210 por ciento, y en las emergentes sería de 160 por ciento. Estas cifras no tienen precedentes, y reflejan asimetrías estructurales.

La deuda pública es el mecanismo que permite cerrar la brecha entre un mayor gasto y unos menores ingresos. Los déficit se siguen intensificando porque se están presentando dos hechos claros: el gasto sube y los tributos bajan.

Por un lado, el gasto público crece de manera sistemática. Durante estos años resalta que el gasto no puede reducirse, y como porcentaje del PIB sigue subiendo. Con el paso del tiempo, las sociedades se van haciendo más complejas, y se presentan exigencias colectivas con costos crecientes. Basta mencionar algunos ejemplos. A medida que aumenta la esperanza de vida, las intervenciones clínicas se incrementan, y ello eleva el gasto público. La investigación de punta también es más costosa a medida que se obtienen mejores logros. Los proyectos de investigación nuevos son más exigentes y complejos. El gasto público también es presionado hacia el alza por los compromisos ambientales, y por la carrera bélica. Los conflictos como el de Ucrania y Gaza son financiados con recursos públicos. Y en Colombia, los combates a los grupos armados irregulares obligan a incrementar el gasto público.

Y, por el otro lado, la tasa impositiva continúa bajando. Las tarifas del impuesto a la renta son menores en todos los países, sobre todo desde finales de los años ochenta. Se argumenta que los impuestos desestimulan la inversión privada y el empleo. Este desprecio por los ingresos tributarios se va generalizando. Y en contra de lo esperado, esta reducción de los impuestos no se ha manifestado en un mejoramiento de la productividad y la competitividad de las empresas.

El aumento del gasto público y la disminución de los ingresos, han creado una brecha que se amplía con el paso del tiempo, y se refleja de manera directa en el aumento del saldo de la deuda pública.

Los enormes volúmenes de deuda pública han acentuado la volatilidad del mercado de capitales internacionales. En el último informe del Banco de Pagos Internacionales se advierte que:

“[…] los riesgos se han incrementado, y algunas vulnerabilidades han alcanzado una importancia sistémica. La totalidad de las vulnerabilidades no se han podido identificar bien porque gran parte de ellas, que están directamente relacionadas con el sector financiero no bancario, son completamente opacas” (BIS 2023, p. 23).

Las deudas públicas han fragilizado el sector financiero hasta el punto que, en palabras del Banco de Pagos Internacionales, el “[…] camino que le espera a la economía global es peligroso”.

2. Deuda pública e inversión

El aumento de la deuda pública reduce la disponibilidad de ingresos para la inversión.

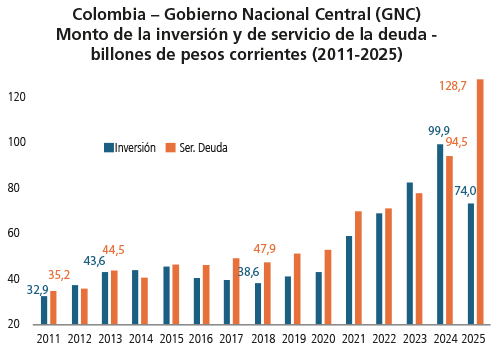

En la gráfica se observa la evolución, en Colombia, del servicio de la deuda y de la inversión entre 2011 y 2025. De allí se pueden sacar las siguientes conclusiones.

Primero, el servicio de la deuda pasó de $35,2 billones en el 2011, y se estima que en el 2025 será de $128,7 billones. Segundo, la inversión fue de $32,9 billones en el 2011. El presupuesto del 2024 es de $99,9 billones, un nivel históricamente alto. Se estima que en 2025 se reducirá a $74 billones.

Tercero, la mayor diferencia entre el servicio de la deuda y la inversión se presentaría en el 2025. El panorama es preocupante. El servicio de la deuda pública casi duplica la inversión. El nivel tan alto de la deuda restringe recursos que son indispensables para garantizar el crecimiento y el empleo.

Cuarto, la situación fiscal del 2024 y, sobre todo, la del 2025, se complica por varias razones: i) Por las deudas de corto plazo que contrató Duque para responder a la pandemia. El pago de estos créditos significó, en el 2024, un aumento del servicio de la deuda de $20 billones. ii) El déficit del fondo de estabilización de los precios de los combustibles (Fepc). Durante la administración anterior no se aumentaron los precios de la gasolina, y el costo fiscal de esta decisión se tendrá que pagar en el 2024 y el 2025. En el 2024 la cifra es de $20 billones. iii) El desbalance originado por la llamada opción tarifaria. Igualmente, durante la pandemia no se aumentaron las tarifas de los servicios públicos, y el desbalance financiero de las empresas debe ser compensado por el actual gobierno. El monto de este compromiso es de $6 billones. iv) A los concesionarios de las carreteras se les debe responder por la menor circulación de carros por los peajes durante los meses de pandemia. Este faltante es de $5 billones. Estos cuatro compromisos suman $51 billones.

Puesto que el panorama del 2025 no tiene precedentes, es importante tomar decisiones que reduzcan la diferencia entre servicio de la deuda e inversión. Entre las alternativas se mencionan las siguientes:

i) Aumentar los ingresos tributarios municipales, sobre todo aprovechando las potencialidades de recaudo originadas en la participación del gobierno local en las rentas generadas por el manejo del suelo (prediales) y por las dinámicas urbanas. Estos ingresos de las ciudades reducen la presión por las transferencias del gobierno nacional.

Incluso, siendo audaces podría pensarse que ciudades grandes como Bogotá, Medellín, Cali y Barranquilla tengan mayor autonomía tributaria, y que puedan definir impuestos propios. Si avanzan en esta dirección, el gobierno nacional les podría suprimir las transferencias del Sistema General de Participaciones (SGP), de tal forma que estos recursos puedan redirigirse hacia los municipios pobres, con menos capacidad de generar recursos propios.

Actualmente no hay ambiente en el Congreso para pensar en una nueva reforma tributaria. En lugar de optar por este camino, se deben consolidar los mecanismos que permitan un aumento de los recursos propios de los municipios. El incremento de los recursos de los municipios no necesita ninguna reforma tributaria.

ii) Ampliar el margen de la regla fiscal. El gobierno ha abierto nuevamente el debate sobre la regla fiscal. Si en el país el saldo de la deuda crece de manera continua a pesar de 12 años de “aplicación” de la regla fiscal, es claro que este mecanismo no ha cumplido con su función y, de alguna manera, tiene que ser replanteado. Con respecto a la dinámica de la deuda pública, la regla fiscal ha sido un fracaso. Es conveniente abrir el debate sobre su flexibilización, con un argumento razonable: este gobierno está pagando los costos de la pandemia.

También es bueno reflexionar sobre la conveniencia de sustituir deuda por activos ambientales. Esta vía no se ha analizado con cuidado, y el país está en mora de avanzar en esta dirección. Esta debería ser una de las mayores preocupaciones del Banco de la República y del Ministerio de Hacienda. El Banco de Pagos Internacionales le ha pedido a los bancos centrales que busquen mecanismos que les permitan contribuir a la financiación de la transición energética2. La función de la banca central debe cambiar de manera sustantiva. En Colombia el Banco de la República ha privilegiado de manera excesiva el control de la inflación por la vía de aumentos de la tasa de interés, dejando de lado otras tareas misionales, como la preocupación por la financiación de economía limpia.

De allí se desprenden dos caminos. Uno, la sustitución de deuda por activos ambientales. A nivel internacional ya se han diseñado mecanismos que Colombia ha utilizado muy poco. Y, segundo, debería aceptarse que todos los gastos no son iguales, y que los dineros dedicados a la conservación y recuperación de activos ambientales no deben entrar en la contabilidad del gasto de la misma manera que lo hacen, por ejemplo, los salarios. Y esta inversión ambiental no se debería incorporar es la estimación del déficit fiscal.

iii) Reducir los intereses que se pagan por los TES. Esta vía supone que el Banco de la República continúe disminuyendo la tasa de interés de política monetaria, que ahora está en 11,75 por ciento anual. El costo fiscal de la deuda interna ha sido alto porque la tasa de referencia del Banco de la República ha sido elevada, y la reducción de los últimos meses ha sido muy lenta. El banco central tiene que acelerar el ritmo de reducción de la tasa de interés.

iv) Reprogramar la deuda, de tal manera que los pagos se puedan diferir en el tiempo (rollover de la deuda). Crédito Público en el Ministerio de Hacienda debe buscar todas las posibilidades refinanciar créditos. Este ejercicio lo facilita el respaldo que acaba de dar el Fondo Monetario Internacional al gobierno. En su opinión los ajustes fiscales han sido adecuados. En opinión del FMI: “Gracias a la apropiada implementación de políticas macroeconómicas restrictivas durante los dos últimos años, Colombia pudo lograr una reducción impresionante de los desequilibrios internos y externos”. Y en virtud de esta opinión favorable, se amplió la línea de crédito flexible a USD 8.100 millones. Esta modalidad de crédito permite que el beneficiario únicamente tome los recursos en caso de necesidad. Mientras tanto, están allí disponibles y no implican ningún costo. Gracias a esta disponibilidad la confianza de los inversionistas mejora, y las operaciones de rollover pueden tener mayor aceptación.

La deuda agobia pero hay opciones para impedir que cierre su nudo, y ese procedimiento demanda caminos no apegados al proceder tradicional. La audacia permitiría así proceder.

Notas

1. BANK FOR INTERNATIONAL SETTLEMENTS, BIS., 2023. Annual Economic Report 2023. Promoting Global Monetary and Financial Stability, BIS, Basle.

2. BANK FOR INTERNATIONAL SETTLEMENTS, BIS., 2020. The Green Swan. Central Banking and Financial Stability in the Age of Climate Change, BIS, Basle.

Frutas, una vocación del Semiárido en Brasil contra la pobreza

Mario Osava – IPS

Al inicio, en los años 70, se intentó cultivar arroz, frijoles, cebolla, tomate y melón en el tramo sub medio del río São Francisco, en la región Nordeste de Brasil, pero no resultaron, en buena parte debido a las plagas. Posteriormente, se consolidaron las frutas, especialmente los mangos y las uvas, como fuente de prosperidad.

El polo frutícola en esa zona ayudó a reducir la tradicional pobreza del Semiárido brasileño y a definir una de sus vocaciones económicas.

Separadas por el río, estas ciudades de Petrolina y Juazeiro, de dos estados distintos, Pernambuco y Bahía respectivamente, atrajeron a empresas y migrantes. La población de poco más de 61 000 habitantes en cada una, en 1970, ascendió a 387 000 en Petrolina y a 238 000 en Juazeiro, según registró el censo de 2022.

“Acá es un oasis, un lugar privilegiado, un microclima propicio a la fruticultura en general, con abundancia de agua, donde tenemos 2,5 cosechas al año”, celebró Lara Secchi, quien administra la empresa GrandValle Agrícola, junto a su padre y una hermana.

El área productiva supera las 1000 hectáreas, de las cuales cerca de 600 con mangos y 100 con uvas, una potencia iniciada en los años 70, cuando su padre llegó a la región.

“Empezamos con 10 hectáreas, hoy exportamos 70 % de la producción de mangos a 40 destinos por mar y aire”, declaró frente a periodistas extranjeros y brasileños que visitaron el polo frutícola del 20 al 22 de mayo.

Secchi destacó los cuidados ambientales de la empresa, que produce jugo de uva y aprovecha sus residuos para mezclar con salvado de maíz, también cosechado en la hacienda, para alimentar las ovejas que también crían en el predio.

La apicultura es otra actividad con la producción de miel, a la vez que se aprovechan las abejas para la polinización y mejorar así la productividad frutícola y la preservación de la vegetación local, del bioma Caatinga, característico del Semiárido brasileño.

La fruticultura tras frustraciones

Manoel Vicente dos Santos, de 81 años, fue de los primeros asentados en los proyectos de agricultura irrigada, en las orillas del río São Francisco, en 1973. Dos años antes, el gobierno creó el distrito de irrigación Mandacarú, con 445 hectáreas en la orilla derecha, a 10 kilómetros de Juazeiro.

“El mango exige menos trabajo, otros cultivos tienen costos más caros por emplear más mano de obra e insecticidas contra las plagas”, explicó dos Santos para explicar su decisión de que esa fruta sea su principal cultivo en sus 10 hectáreas de tierra, una pequeña parte destinada a la banana.

Hoy vive en una casa confortable en la agrovila construida para las familias asentadas en el distrito, donde hay 51 más. Pudo criar y asegurar la educación de sus cinco hijos hasta la universidad, uno de los cuales lo ayuda en los cultivos.

Un canal con agua del río São Francisco abastece los cultivos, irrigados por sistemas de bombeo y goteo por tuberías en casi todas las parcelas de tierra. La mayoría se dedica al mango, pero algunas familias siguen cultivando cebolla y melón, y agregaron banana, ciruela, coco y limón, en pequeña cantidad.

Son todos pequeños productores, con cinco o 10 hectáreas. Otro distrito irrigado, que lleva el nombre del fallecido senador Nilo Coelho (DINC), tiene un área 54 veces más grande en la orilla izquierda del São Francisco, la mayor parte en el municipio de Petrolina, y cerca de 20 % en el municipio Casa Nova.

El DINC tiene 24 050 hectáreas irrigables, pero efectivamente 22 800 ocupadas. “Es el proyecto de irrigación más grande” entre los siete del sub medio São Francisco, según Paulo Sales, su gerente operacional.

Implantado en 1984 e inicialmente administrado por la Compañía de Desarrollo de los Valles del São Francisco y el Parnaíba (Codevasf), el distrito tiene 2333 productores, siendo 84 % pequeños y los demás medianos y grandes. Desde 1986, la gestión pasó a los propios productores, que para eso eligen un Consejo de siete miembros, destacó Sales.

Mango y uva son los principales cultivos con 70 % del área cultivada, buena parte destinada a las exportaciones. Coco, guayaba y banana son otros cultivos importantes en el distrito que generan 120 000 empleos directos e indirectos, según sus administradores.

El 53 % de la producción de los distritos se destina a la exportación, encabezada por el mango, informó Fernando Marins, presidente del Sindicato de Productores Rurales de Casa Nova.

Uva emplea más

La uva es clave para el empleo, cada hectárea de su cultivo emplea cinco personas, contra solo 0,3 trabajadores para el mango. Por eso la uva es responsable de más de 80 % de los empleos en el polo, destacó Jailson Lira, presidente del sindicato en Petrolina.

Pero los mayores productores y exportadores de mango y uva, que dominan el polo frutícola, están fuera de los siete distritos implantados por la Codevasf, también llamados perímetros o proyectos públicos de irrigación.

Agrodan, empresa con sede en Belém do São Francisco, municipio a 235 kilómetros al este de Petrolina, se presenta como “la mayor productora y exportadora de mangos de Brasil”, que desde 1987 trata de convertir el Semiárido en una gran zona hortícola.

El 97 % de su producción de 32 000 toneladas al año se destina a la exportación, aseguró Paulo Dantas, director y presidente de la empresa que posee 1380 hectáreas en siete haciendas, cuatro de las cuales en islas dentro del río São Francisco. Cultivadas son 1050 hectáreas.

La responsabilidad social orienta sus acciones. Además de distribuir parte de las utilidades entre sus 1400 empleados, fundó dentro de su hacienda matriz una escuela que actualmente atiende a 371 estudiantes, con “buena enseñanza” desde la guardería a la secundaria (enseñanza media, en Brasil).

La escuela, que acoge hijos de sus empleados y niños y niñas de los alrededores, cuesta un millón de euros (unos 1,1 millones de dólares) al año, en parte financiado con donaciones.

Por otra parte, la energía solar fotovoltaica cubre 80 % del consumo en la matriz y 5 % en las demás haciendas, mientras las huertas se irrigan por goteo, un sistema de mangueras que limita al mínimo el desperdicio de agua y de fertilizantes.

Special Fruit, empresa del inmigrante japonés Suemi Koshiyama, con 1100 hectáreas divididas en cinco haciendas, es otra gran exportadora de mangos y uvas.

Procedente de Nagasaki, Koshiyama llegó a Brasil en 1960, con cinco años de edad, y su padre quien escapaba de la bomba atómica lanzada por Estados Unidos en agosto de 1945, cuando se encontraba fuera de su ciudad, como soldado en la guerra.

En 1983 dejó la horticultura en Mogi das Cruzes, cerca de São Paulo, para hacerse un gran fruticultor, en Curaçá, a 20 kilómetros de Juazeiro. Sus exportaciones alcanzaron 300 millones de reales (60 millones de dólares) en 2023. Eso exige estrictos cuidados sanitarios, impuestos por los países importadores.

En 1983 dejó la horticultura en Mogi das Cruzes, cerca de São Paulo, para hacerse un gran fruticultor, en Curaçá, a 20 kilómetros de Juazeiro. Sus exportaciones alcanzaron 300 millones de reales (60 millones de dólares) en 2023. Eso exige estrictos cuidados sanitarios, impuestos por los países importadores.

La producción de uvas atrajo a la industria de vinos al valle del São Francisco. La bodega Miolo, proveniente del sur de Brasil, produce 100 000 litros de vinos y espumantes, en sus 200 hectáreas de uvas.

Pero el aparente éxito de la fruticultura irrigada no genera unanimidad.

Se trata de un modelo traído desde afuera, de “colonización”, que no contempla la autonomía de los “colonos”, como se denominan a quienes se asentaron en la región, emplea muchos agroquímicos contra plagas y lograr cosechas fuera de época, y no se excluye la repetición de las frustraciones iniciales, criticó José Moacir dos Santos, presidente del Instituto Regional de la Pequeña Agropecuaria Apropiada.

Ese instituto no gubernamental, con sede en Juazeiro, busca soluciones para un desarrollo, especialmente del campo, en convivencia con el Semiárido, que comprende un millón de kilómetros cuadrados y 27 millones de habitantes en el noreste de Brasil.

Los déficits gemelos en Uruguay del último quinquenio

Gabriela Cultelli-Mate Amargo*

A manera de introducción, no podemos dejar de hablar de aquellos discursos infames con que el gobierno actual atacaba al Frente Amplio, con supuestas críticas en virtud del déficit fiscal, a lo que sumaban aumento del desempleo. La segunda variable, que hemos tratado en otros artículos, no mejoró desde 2019, en todo caso creándose empleos de pésima calidad y a costa de la reducción salarial y la informalidad creciente. El déficit fiscal se incrementó respecto a 2019, pero además con una redistribución hacia el gasto social mucho más injusta.

Los déficits gemelos

Se habla de la “teorías” de los déficits gemelos, más allá de que se trata de una observación. La observación constata en el tiempo y en diferentes países que si a los déficits fiscales se le suman los déficits comerciales, los daños en una economía pueden ser importantes en tanto que puede incrementarse a raíz de ellos el endeudamiento externo como forma de equilibrar tanto al sector público como al propio balance comercial. Otro efecto adverso que podría contener es devaluación de la moneda y destrucción progresiva de la producción nacional, elementos que impactarían en los ingresos y el empleo, convirtiendo a los déficits gemelos en una especie de espiral que se retroalimenta a si misma, resolviéndose en agudas crisis, donde, obviamente, pagan las mayorías poblacionales del país en cuestión. ¡Vaya si son fatídicos estos “hermanitos”!

Recordemos que el déficit fiscal a grandes rasgos se define porque los ingresos públicos no alcanzan para solventar los gastos públicos y por tanto la manera de resolverlo puede ser emitiendo moneda con todo lo inflacionario del caso o a través del endeudamiento público. Esta segunda forma a sido la de mayor desarrollo en los últimos años y con las consecuencias típicas de los sobre endeudamientos, la sangría que ello significa para un país, los condicionamientos ya sea por escrito (cartas de intención que definen la política del deudor en caso del FMI y los organismos internacionales) o por las limitaciones que ponen a las intenciones gubernamentales en tanto que las deudas se pagan y ello suma amortizaciones e intereses.

Recordemos que el déficit comercial se produce cuando el valor de las exportaciones es menor que el de las importaciones, creando desequilibrios en el balance de bienes, que sumado a los pagos por “factores”, intereses de deuda y otros, ahonda desequilibrios que terminan afectando el balance de pagos a través del mayor endeudamiento. Cierto que en Uruguay el turismo ha equilibrado un poco ocasionando en varios años una cuenta corriente positiva, pero la situación hoy por hoy, es de creciente déficit comercial, explicado más por el incremento de las exportaciones, ante un dólar que no deja de perder valor. El famoso “atraso cambiario” es otro de los factores que a pesar de las promesas electorales, quedó por el camino.

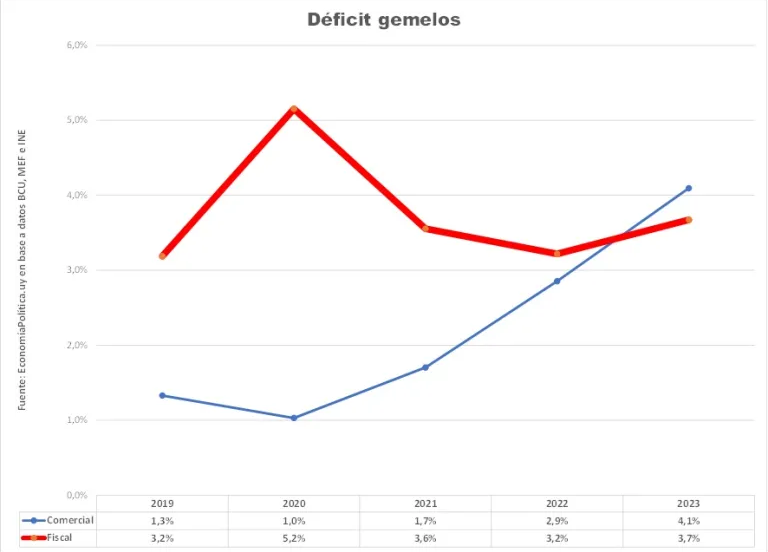

El gráfico siguiente muestra la evolución combinada de ambos déficits. El Comercial (en azul) en ascenso continuo pasando del -1,3% del PBI en el 2019 al 4,1% en el 2023 dado el crecimiento mayor de las importaciones frente al incremento de las exportaciones ante un PBI estancado. El Déficit Fiscal vuelve a un nivel incluso mayor al tan criticado del 2019 (en el 2023 déficit fue del -3.7% del PBI y en el 2019 el déficit fue del -3.2% del PBI). Aún sin compararlo con el PBI, es oportuno mencionar que los últimos datos, a marzo del 2024 muestran un crecimiento en este tipo de déficit, pudiendo preverse una situación peor al cierre del año.

Las consecuencias

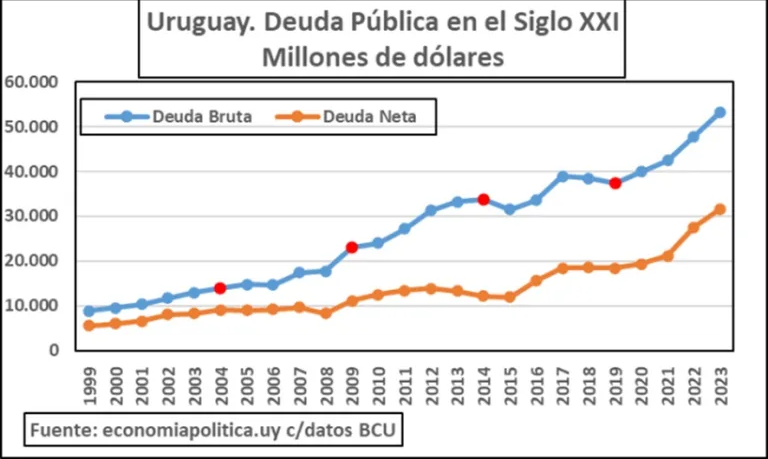

Sobre el endeudamiento creciente, habíamos reflexionado en el artículo anterior, pero sin duda aparece aquí como resultados de estos manejos de los déficits en momentos en que el crecimiento económico cesa o muestra una tendencia clarísima al estancamiento. Traemos aquí el gráfico ya publicado en el mencionado artículo:

Y si a esto le sumamos la situación internacional, y las crisis cíclicas cada vez mas agudas y frecuentes, parece que el panorama no resultará fácil, a menos que la distribución se tome como variable intrínseca al crecimiento.

* Licenciada en Economía Política (Universidad de La Habana), Mag. en Historia Económica (UdelaR), escritora, columnista y co- Directora de Mate Amargo. Coordinadora del Capitulo uruguayo de la Red de Intelectuales y Artistas en Defensa de la Humanidad (REDH)

La intransigencia energética deja a México en penumbras

Emilio Godoy – IPS

De repente, el flash de oscuridad alteró por unos segundos el ambiente dicharachero de un bar en el sur de Ciudad de México. Luego renació el bullicio, alterado cada tanto por los apagones intermitentes. “Desde hace días, hay cuatro o cinco apagones diarios. Duran unos minutos y luego vuelve la luz. El problema son máquinas como la del café, que pueden dañarse con tanto encendido y apagado”, relató a IPS una mesera del lugar.

Las interrupciones del servicio eléctrico en varias ciudades de México en las últimas semanas dejan en evidencia la urgencia de transitar hacia formas energéticas menos contaminantes y de ampliar la red eléctrica nacional en una nación de unos 129 millones de habitantes, de los cuales unos dos millones carecen del servicio, mientras otros más carecen de servicio de calidad.

Esta oscuridad proviene de la falta de reserva de energía, por generación insuficiente y capacidad de transmisión de la red, para atender saltos de demanda, por el uso de aires acondicionados para aliviar el calor que azota a esta nación latinoamericana en las últimas semanas, a raíz de la crisis climática.

A juicio de Karla Cedano, investigadora del Instituto de Energías Renovables de la estatal Universidad Nacional Autónoma de México, falta una visión integral del sector eléctrico, que abarque desde generación hasta distribución.

“No se ha invertido históricamente en innovación, en mantenimiento y, por tanto, en crecimiento. No hay redundancia y sin ella se vuelve una emergencia. Debería garantizarnos un servicio eléctrico sostenible, mediante la planeación, la inversión, el rediseño de subsidios. Es muy importante que el sistema primero sea sostenible y luego resiliente”, explicó a IPS.

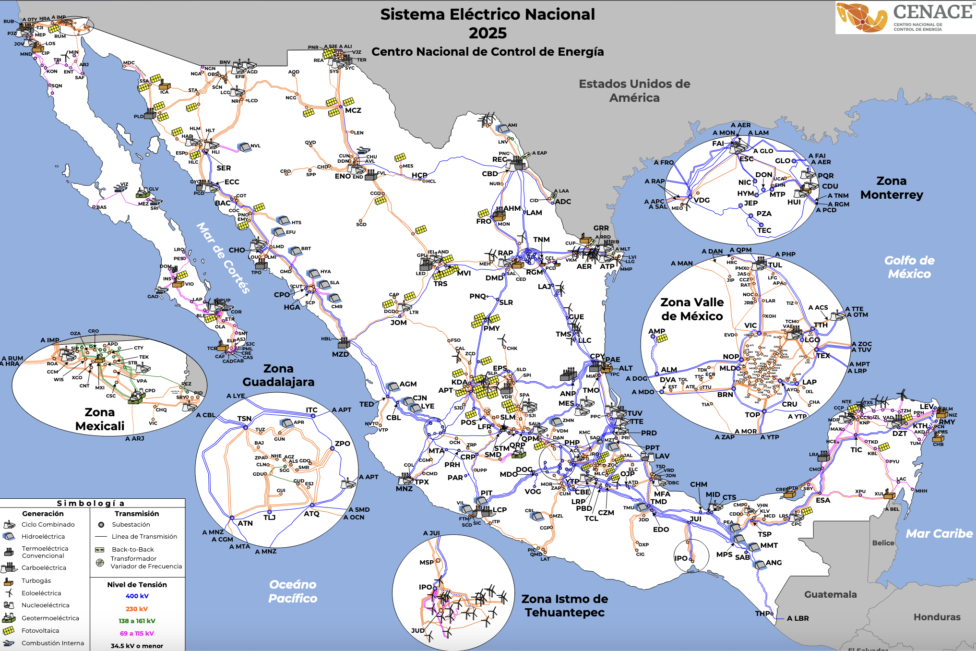

La normatividad establece que el Sistema Eléctrico Nacional debe operar con una reserva de al menos 6 % y si baja de ese nivel el Centro Nacional de Control de Energía (Cenace), el regulador de la red, declara el estado operativo de emergencia. Esa reserva descendió a menos de 3 % durante los apagones de la primera semana de mayo. En enero y abril últimos, el Cenace también declaró estado de emergencia. Lo mismo ocurrió en octubre y noviembre de 2023.

“No se ha invertido históricamente en innovación, en mantenimiento y, por tanto, en crecimiento. No hay redundancia y sin ella se vuelve una emergencia. Debería garantizarnos un servicio eléctrico sostenible, mediante la planeación, la inversión, el rediseño de subsidios. Es muy importante que el sistema primero sea sostenible y luego resiliente”, señaló Karla Cedano, IER-UNAM

En rezago

La gestión del presidente Andrés Manuel López Obrador, que inició en diciembre de 2018 y conocido popularmente por sus iniciales AMLO, frenó la transición energética, para fortalecer a las estatales Comisión Federal de Electricidad (CFE), con la quema de gas para generación eléctrica, y Petróleos Mexicanos, y así favorecer a los fósiles.

Canceló también a finales de 2018 las licitaciones de líneas de transmisión del sureño estado de Oaxaca, del centro del país y de los norteños estados de Sonora a Baja California, lo que potenció la congestión en la red.

Aunado a ello, solo agregó unos 400 kilómetros de tendido eléctrico desde 2019, para una extensión que totalizó 110 558 kilómetros en 2023.

Desde 2019, la demanda eléctrica crece cada año 3 %, atendido mediante la operación de centrales de ciclo combinado que queman gas y usan vapor para la generación del fluido.

Para el experto energético Odón de Buen, la planificación falló en la identificación de puntos de alta demanda y la imposibilidad de trasladar energía de una región a otra.

“La demanda ha ido modificándose por el aire acondicionado y la posibilidad de llevar la energía a otro lado se complica. En México, lo que determina la necesidad de inversión es la demanda máxima y ahora ocurre en las tardes, por el uso del aire acondicionado. Al sistema lo sorprendió, porque no es la época de pico de consumo”, explicó a IPS.

CFE solo invierte en laplanta solaer de Puerto Peñaso, en el norteño estado de Sonora, y cuya primera fase genera 120 megavatios (Mw), y paneles solares de 18 Mw de capacidad, en el mayor mercado mayorista de América Latina, situada en el sudoriente capitalino. En cambio, construye al menos seis generadoras a gas, por unos 4000 megavatios de capacidad instalada, y moderniza al menos nueve hidroeléctricas, a pesar de la sequía y las proyecciones sobre lluvias variables en las próximas décadas.

La sequía intensa que afecta al país ha mermado el nivel de las hidroeléctricass y, en consecuencia, la producción eléctrica, como ha ocurrido en Brasil, Ecuador y Panamá.

Oídos sordos

Pero la Secretaría (ministerio) de Energía y CFE desoyeron las advertencias sobre la desinversión en transmisión y energías renovables. La consecuencia: la oscuridad.

Por lo tanto, la tendencia del promedio anual de interrupción del servicio sube desde 2019, aunque se haya movido en subibaja, y rebasa las meta estipuladas por la propia CFE y la gubernamental, pero autónoma, Comisión Reguladora de Energía (CRE).

En 2019, el lapso de corte promedio sumó 3,198 minutos, que decreció al año siguiente a 2,216 minutos. En 2021 incrementó de nuevo a 6,123 minutos y, doce meses después, se deslizó casi a la mitad (3,471 minutos). Pero en 2023 trepó al récord de casi 12 minutos.

“La demanda ha ido modificándose por el aire acondicionado y la posibilidad de llevar la energía a otro lado se complica. En México lo que determina necesidad de inversión es la demanda máxima y ahora ocurre en las tardes, por el uso de aire acondicionado. Al sistema lo sorprendió, porque no es la época de pico de consumo”, señaló Odón de Buen, experto energético

La falta de energía limita también la relocalización de mano de obra (nearshoring) desde naciones asiáticas para acceder al lucrativo mercado de Estados Unidos, el mayor socio comercial de México.

La académica Cedano alertó del creciente costo ambiental y socioeconómico de un sistema obsoleto. Hay que “trabajar más en generación distribuida, en tener una matriz suficientemente mixta, con grandes espacios de almacenamiento. Hay soluciones, pero son decisiones políticas. No sigamos pensando en fósiles. Hay muchas formas de electrificar y hacerlo de forma significativa”, con sol, viento y biomasa, planteó.

Por su parte, el experto de Buen vaticinó más declaraciones de emergencia. “Viene la época de mayor calor y demanda eléctrica. Una solución pueden ser las instalaciones solares en casas y comercios. Puede ser una forma de administrar las cargas fuertes a la hora de demanda máxima. Otra serían tandeos (distribución programada) por regiones. Si son apagones pequeños, algunos se van a quejar, pero no todos. Tiene que haber una decisión política”, propuso.

Mientras se aproxima el verano boreal a partir de junio y, con él, la alarma de temperaturas elevadas, aparece también la perspectiva de una red eléctrica bajo estrés.

Argentina exporta más barato y compra más caro

Fernando Alonso

El proceso de primarización de la economía empieza a dejar su huella en el saldo comercial que, pese al superávit, muestra cómo los productos que vende el país al mundo son cada vez menos elaborados y de menor precio mientras se desploman las importaciones de bienes de capital necesarias para modernizar la economía, tanto los sectores de servicios como industriales.

El saldo positivo de la balanza comercial fue en el primer cuatrimestre de US$ 6.157 millones, pero por la primarización y caída de precios que afectó más a los bienes que exporta el país que a los que importa, se perdieron en cuatro meses US$ 614 millones.

El Indec estimó que si hubiesen prevalecido en el cuatrimestre los precios de igual período de 2023, el saldo comercial habría experimentado un superávit de US$ 7.171 millones. “Bajo este supuesto, y ante el mayor descenso del Índice de precios de las exportaciones (-8,3%), comparado con el Índice de precios de las importaciones (-6,1%), el país registró una pérdida en los términos del intercambio de 614 millones de dólares”, concluyó.

Los números del primer cuatrimestre del comercio exterior muestran un crecimiento de 36,3% en la facturación de los productos primarios, que reflejan un incremento de las cantidades de 49,6% mientras los precios de esos commodities cayeron 8,9%.

También las Manufacturas de Origen Agropecuario (MOA), básicamente el aceite de soja y los restos de su procesamiento, que representan la mínima industrialización posible, muestran esa tendencia: la facturación creció 7,6% como promedio de una caída de 15,4% en los precios con un incremento de las cantidades de 27,2%.

El desplome de las importaciones, que permitió acumular el saldo positivo, muestra dos efectos: el primero tiene que ver con la caída de la inversión y producción y el segundo con la puesta en operaciones del gasoducto Néstor Kirchner a mitad del año pasado.

En forma global, se gastó en importaciones del cuatrimestre 23,8% menos que en el mismo período del año pasado, producto de la caída de 15,5% en el ingreso de Bienes de Capital (donde no se registró variación de precios), mostrando la decisión de las empresas de suspender el proceso de inversión y modernización.

La utilización de la capacidad instalada en la industria se ubicó en marzo, último dato disponible, en 53,4%, y la mitad de los industriales (el 49,5%, según el Indec) esperaba que continúe.

Con la mitad del parque industrial paralizado, en una recesión económica (la venta de supermercados cayó en marzo 9,3% interanual y en los centros de compras el retroceso fue de 11,3%), y mientras el Congreso debate un proyecto de ley oficial que otorga ventajas inusuales a las inversiones, no hay ningún incentivo para que los empresarios inviertan en Argentina.

La caída de consumo se vio reflejada en la menor importación de Bienes Intermedios, que son los que utiliza la industria en sus procesos. La caída en volumen fue de 6,8%, pero como los precios cayeron 25,8% el retroceso de la facturación fue de 21,5%.

El otro factor que incidió positivamente en la balanza comercial fue la inauguración del gasoducto Néstor Kirchner que permitió aumentar las exportaciones y disminuir las importaciones.

Las ventas externas de Combustibles y Energía crecieron 21,2% en facturación, por un incremento de 25,7% en los volúmenes con una caída de -3,5% en los precios. Las importaciones de Combustibles y Lubricantes se desplomó 65%, prácticamente solo por el efecto de cantidades, ya que los precios disminuyeron 0,6%.

Este efecto benévolo sobre el comercio exterior encontró un punto de quiebre en mayo, cuando la ola polar que cubrió el país expuso las consecuencias negativas de paralizar indiscriminadamente las obras públicas solo con el objeto de mostrar superávit en las cuentas fiscales.

La orden de paralizar las obras compresoras secundarias del gasoducto que estaban en marcha impidió duplicar la capacidad de transporte, de los 11 millones de metros cúbicos diarios actuales a 22 millones de metros cúbicos diarios, reveló el portal Econojournal.

El Gobierno mantiene una deuda de US$ 40 millones con las constructoras Sacde y Contreras, que paralizaron las obras que ya no estarán concluidas para este invierno lo que obligará a importar gas licuado por valor de US$ 500 millones.

Mientras se desarrolla el proceso de compra del gas, además de la pérdida de divisas habrá una caída extra en la actividad económica ya que se obligó a cortar el gas a las industrias para mantener el abastecimiento de los hogares.

Probablemente, en las estimaciones del ministro de Economía, Luis Caputo, se iba a necesitar menos gas para este año, por un incremento de las tarifas que desaliente el consumo de los hogares y una recesión que paraliza la actividad industrial.

Pero la necesidad de mostrar que la inflación va cediendo postergó el ajuste tarifario y lo obligará a gastar diez veces más que el costo de las obras para que no se corte el gas a los hogares, algo que nunca antes sucedió.

Aumentó la desocupación en Chile

Durante el año pasado, la tasa de desocupación estimada fue de un 8,7%, registrando una variación positiva de 0,8 puntos porcentuales (pp.) respecto al año anterior. Para el caso de las mujeres, la tasa alcanza un 9,1% y en los hombres un 8,4%.

¿Por qué se produjo este aumento? Según explica el organismo, el alza de la población ocupada (de un 2,4%) fue menor a la reportada por la fuerza de trabajo de un 3,3% (personas en edad de trabajar y que cumplen los requisitos para caer en la categoría de ocupados o desocupados).

A lo anterior se une que la población desocupada creció en el orden de 13,7%, destacando la influencia de quienes se encontraban cesantes (14,9%) y quienes buscan trabajo por primera vez (3,0%).

Datos por sector económico

“Según sector económico, el aumento de las personas ocupadas fue influido por actividades de salud (11,5%), comercio (3,5%) y administración pública (9,0%). Y al contrario, los sectores que más disminuyeron fueron construcción (-6,5%), hogares como empleadores (-9,1%) y las actividades inmobiliarias (-15,1%)”, señalan desde el INE.

Respecto al incremento de la población ocupada de un 2,4%, este fue incidido en un 4,2% por mujeres y un 1,1% por hombres. Las tasas de participación y ocupación aumentaron 1,4pp. y 0,8pp., alcanzando un 61,2% y 55,9%, respectivamente.

Ocupación informal y geográfica

Sobre la ocupación informal, esta se situó en un 27,2% anual, sin variar respecto al 2022. Sin embargo, las personas ocupadas informales crecieron un 2,5%, “incididas solo por el alza de las mujeres (5,8%)”, apunta el organismo.

Por rama de actividad, el sector comercio concentró un 22,2% de los ocupados informales, seguidos por la construcción (11,8%), agricultura y pesca (9,1%) junto con la industria manufacturera (9,1%).

Finalmente, a nivel geográfico, la región Metropolitana quedó cuarto en cuanto a tasa de ocupación a nivel nacional (59,3%), siendo las más altas en las regiones de Aysén (68,5%), Magallanes (63,9%) y Tarapacá (60,9%).

La tasa de desocupación, por su parte, creció en catorce regiones, destacando Los Ríos (2,2 pp. en el año), mientras que solo disminuyó en dos.

Empresas que redujeron jornada de trabajo no ven grandes cambios

¿Ha significado la reducción de 45 a 44 horas laborales una mejora tanto para las empresas como para sus trabajadores? Eso es lo que muchas personas pueden estar analizando en el contexto de la ley 40 horas, la cual irá recortando progresivamente la cantidad de horas trabajadas hasta el 2028.

En esta línea es que Laborum decidió realizar un estudio donde destaca que el 89% de las empresas (donde trabajan los encuestados) ya comenzaron a implementar la normativa, pero que también un 86% afirma que no se ven grandes cambios al respecto.

Conciliar mejor la vida personal y laboral

A pesar de lo anterior, y según consigna Pulso, el 55% de personas considera que el mayor beneficio que acarrea estos cambios es un “mejor equilibrio entre la vida laboral y personal”. También se nombra el aumento del “descanso físico y mental” junto con la “optimización del tiempo”, ambas con un 39%.

Respecto a las preocupaciones que genera la aplicación de la ley, se encuentra por sobre todo el aumento del “costo laboral (55%), la “pérdida de incentivo para mantener y crear puestos laborales (30%), “llevarla a cabo sin reducir salarios” (30%) y “conservar la estructura de la organización (27%).

“Si antes el salario era el factor más importante por el cual los talentos se podían sentir motivados, actualmente hay otras variables que juegan un rol fundamental. Lo que reflejan las respuestas apuntan a eso”, sostuvo el director comercial de Laborum, Diego Tala, citado por Pulso.

Según el ejecutivo, este tipo de políticas públicas que permitan compatibilizar mejor el trabajo con la vida personal y/o familiar son claves. “Este cambio cultural en el mundo del trabajo apunta en la dirección de generar mayor bienestar entre las personas trabajadoras”, añade.

Finalmente, dentro del análisis se afirma que la reducción de los días es la que más prefieren los trabajadores (61%), mientras que solo un 39% prefiere menos horas por día. También un 64% piensa que sí se puede recortar la jornada de trabajo sin bajar los sueldos, contrario a un 36% que cree lo contrario, consigna el medio especializado.

Panorama internacional

1.- Deuda mundial: nuevo récord histórico y sus mitos

Alejandro Narváez Liceras

La deuda mundial pública y privada (familias, empresas y gobiernos) ha sumado al IT24 un total de 315 billones de dólares, siendo éste un nuevo récord histórico, frente a los 313 billones registrados en diciembre de 2023, según el último Informe del Instituto Internacional de Finanzas (mayo 2024). El Informe revela que dicha deuda aumentó en 2 billones de dólares durante los tres primeros meses de este año. Al cierre de 2023 la ratio deuda mundial/PBI se situó cerca del 330% del producto bruto interno (PBI) mundial. De acuerdo a distintos pronósticos, todo indica que el pasivo mundial seguirá creciendo, inexorablemente. En este artículo intentaré explicar los pros y los contras de la deuda pública y los mitos que hay en torno a ella.

La deuda pública

Los continuos déficits presupuestarios, más conocido como déficit fiscal, han provocado el aumento inevitable de la deuda pública (interna y externa) en todo el mundo. Cabe recordar que la deuda pública o soberana viene a ser el volumen de dinero que un Estado pide prestado en los mercados financieros para financiar su déficit. Un país incurre en déficit cuando los gastos realizados por el Estado superan sus ingresos no financieros en un determinado periodo. Este escenario puede deberse a una caída de los ingresos fiscales, a una baja presión tributaria, bajo crecimiento económico, exceso de gasto público, etc.

Como es sabido, para cubrir el déficit se recurre habitualmente a la financiación ajena o de terceros. Las opciones para conseguir tal financiación son muchas. Citamos algunas como la emisión de títulos o valores llamados bonos soberanos o bonos del Estado. También se puede acudir a los acreedores financieros bilaterales o prestamistas internacionales como el FMI, BM, BID, NBD BRICS, entre otros. El déficit se representa por costumbre como porcentaje del PBI, lo que “ayuda” a conocer la capacidad de pago del país deudor. En teoría, a menor porcentaje de la ratio deuda/ PBI, mayor capacidad de pago.

Sin embargo, considero que esta forma de medición es errónea. El porcentaje de la deuda pública habría que medirlo sobre los ingresos públicos del gobierno y no sobre los ingresos totales del país, que es lo que representa el PBI. El gobierno no puede contar con todo el PBI para pagar sus deudas, ya que la mayoría de ese PBI no le pertenece ni lo va a ingresar nunca. ¿Por qué todos los gobiernos lo hacen así? Para mí, es una convención o una costumbre carente de rigor. Pero desde luego la foto les sale mejor que la realidad. Sirve para auto engañarse y engañarnos.

Los cálculos del FMI (abril 2024) apuntan a que la deuda pública aumentará de manera consecutiva hasta rozar el 99% del PBI mundial en 2029, impulsado principalmente por algunas grandes economías (Estados Unidos, China, Italia, Reino Unido), que necesitan imperiosamente adoptar medidas urgentes para corregir sus desequilibrios presupuestarios. Por otra parte, el Fondo estima para Estados Unidos un déficit fiscal del 6.5% para este 2024 y del 7.1% para el 2025. En el caso de China, el déficit sería del 7.4% y 7.6% en esos dos años, respectivamente. En valores absolutos, la deuda pública de Estados Unidos alcanzó a finales de diciembre de 2023 los 34 billones de dólares por primera vez en la historia, debido principalmente a la caída de los ingresos fiscales y el aumento del gasto público.

Según la misma fuente, la deuda pública de los países desarrollados alcanzaría a 120% del PBI para el 2025, mientras que la deuda pública de los países emergentes y de ingresos medios sería de 80%, todo ello en un entorno de tensiones geopolíticas, guerra comercial y elevadas tasas de interés. Entre tanto, el crecimiento económico global seguirá su tendencia negativa, debido a la baja productividad, una demografía decreciente y una inversión privada y pública cada vez más débil. En el cuadro 1, se presenta el ranking de los 10 países más endeudados del mundo.

Los pros y los contras de la deuda pública

La deuda pública destinada a inversiones productivas es fundamental para el desarrollo de un país. No existe país alguno que se haya desarrollado sólo con recursos propios, mejor dicho, sin endeudamiento. El progreso de una nación requiere inversiones cuantiosas en infraestructura, capital humano y capacidad de adaptación al cambio climático. Por lo tanto, la deuda pública productiva con objetivos claros y una gestión transparente en el marco de una política económica de crecimiento creíble, es clave.

En cambio, una deuda improductiva y mal gestionada, puede provocar más endeudamiento y convertirse en una restricción financiera permanente que ralentice el crecimiento económico de un país. En estas condiciones, la deuda pública se convierte en un problema que exige una solución política para evitar dichas restricciones. En América Latina y el Caribe el grueso de la deuda pública ha sido claramente improductivo y una parte importante de su modesto crecimiento fue orientado al pago puntual de la deuda. De mantenerse esta forma de administrar la deuda pública, los problemas sociales (pobreza, hambre, desigualdad, exclusión) aumentarán inevitablemente.

2.-EEUU subirá hasta 100% aranceles a vehículos eléctricos chinos

Europa Press

Estados Unidos aplicará la subida de aranceles de 25 a cien por ciento para la importación de vehículos eléctricos de China a partir del próximo 1 de agosto, cuando entrarán en vigor también los incrementos a la compra de baterías, microchips para la industria tecnológica y productos médicos, así lo publicó este miércoles la oficina del Representante Comercial de Estados Unidos.

También aplicará incrementos arancelarios específicos para unas 387 categorías de productos. Estos aranceles está previsto que se empiecen a implementar a lo largo de los próximos dos años y se introducirán de forma gradual.

Estas medidas comerciales punitivas impuestas por Washington contra Pekín incluyen, según el comunicado del gobierno, productos en los que China “pretende tener una posición de control en su cadena de producción o en sectores sobre los que Estados Unidos ha realizado, recientemente, inversiones significativas”.

Además, la Casa Blanca de Joe Biden mantendrá los aranceles establecidos por su predecesor republicano, Donald Trump, aumentará los destinados a la industria del automóvil y duplicará los que se aplican a los semiconductores hasta 50 por ciento.

En concreto, de acuerdo con los datos que ha hecho públicos el Ejecutivo estadunidense, el impacto de estos aranceles en los intercambios comerciales entre las dos economías más grandes del mundo podría alcanzar los 18 mil millones de dólares, afectando a industrias como las del acero, los minerales o las placas fotovoltaicas.

El impacto de las baterías

Una de las categorías de productos que se verán más afectadas por la implementación de los aranceles es la de las baterías de iones de litio, que podría sufrir un impacto de 13 mil 200 millones de dólares en importaciones.

Está previsto que el aumento de los aranceles se empiece a aplicar a partir del 1 de enero de 2026 sobre relaciones comerciales valoradas en más de diez mil 900 millones de dólares.

Excepciones para la industria solar

A pesar de todo, la representante de Comercio de Estados Unidos, Katherine Tai, ha defendido la aplicación de estas medidas propuestas por la Casa Blanca porque, dice, que China “está robando propiedad intelectual estadunidense”.

No obstante, Tai ha recomendado exclusiones arancelarias para la importaciones de ciertas categorías de productos relacionados con la maquinaria industrial en China, incluidos equipos de fabricación de paneles solares.

A este respecto, la oficina de la representante comercial ha puntualizado que se proporcionarán detalles más adelante sobre cómo las empresas podrán solicitar exclusiones a la aplicación de estas medidas, pero avisa de que cualquier exclusión concedida tendrá una fecha desde el 31 de mayo de 2025.

Por su parte, la Comisión Europea dará a conocer la decisión inicial sobre la postura del Ejecutivo comunitario en cuanto a la importación de vehículos eléctricos chinos el próximo 5 de junio.

China estudia subir aranceles a vehículos importados

En respuesta, desde China se ha planteado incrementar sus aranceles a los vehículos importados para contestar a las medidas de los países occidentales. De hecho, Pekín se estaría planteando elevar a 25 por ciento los aranceles a los vehículos importados de gran cilindrada, lo que afectaría a los fabricantes de Estados Unidos y la Unión Europea (UE), según la Cámara de Comercio de China en la UE.

En un comunicado publicado este miércoles, la Cámara de Comercio de China en la Unión Europea asegura “haber sido informada por personas conocedoras del sector” sobre esa posible alza de aranceles y habla de las “implicaciones” que esto tendría para los fabricantes europeos de automóviles.