Panorama Económico Latinoamericano – del 23 al 30 de junio de 2025

Productores mexicanos buscan endulzar el trago amargo del mezcal

IPS

IPS

La mexicana Oliva Ramírez heredó la tradición de la siembra de agave de su abuelo y aprendió de su hermano la elaboración de mezcal, su destilado. “Significa el respeto a una tradición, porque pasa de una familia a otra. Desde 2012 hay mujeres que trabajan en la actividad. Antes no era bien visto, ahora ya se normalizó. Pero es un trabajo muy pesado”, relató a IPS Ramírez, una psicóloga social de 31 años reconvertida en productora del tradicional licor mexicano.

Ramírez domina todas las fases del proceso, desde el corte de la piña de agave hasta su cocción, fermentación y la destilación de la bebida, de las más tradicionales en México. La planta tiene forma de piña, desde donde salen sus pencas como púas, y es la parte más aprovechable por la acumulación de azúcares.

La obtención de mezcal implica el cocimiento de la piña, así como su machacado, fermentación y destilación. “Significa el respeto a una tradición, porque pasa de una familia a otra. Desde 2012 hay mujeres que trabajan en la actividad. Antes no era bien visto, ahora ya se normalizó. Pero es un trabajo muy pesado”, señaló Oliva Ramírez.

En Rancho Viejo, una aldea del municipio de Villa Sola de Vega, en el sureño estado de Oaxaca, hay entre 15 y 20 mujeres productoras de mezcal, en una actividad con la que ganan dinero y participan en la economía local, que gira en torno al cultivo de agave, también llamada maguey.

En Rancho Viejo, una aldea del municipio de Villa Sola de Vega, en el sureño estado de Oaxaca, hay entre 15 y 20 mujeres productoras de mezcal, en una actividad con la que ganan dinero y participan en la economía local, que gira en torno al cultivo de agave, también llamada maguey.

Ramírez, que opera como lideresa comunitaria en Rancho Viejo, posee unas 2000 plantas y siembra también maíz, flor de jamaica y árboles frutales y maderables en esta localidad de unas 600 personas, a unos 460 kilómetros al sur de Ciudad de México.

Obtiene el mezcal en un palenque, un galpón que guarece los hornos donde se cuece el agave, unas ollas de acero o cobre donde se cocina el brebaje, tinas de madera para su fermentación y tambos plásticos para su almacenamiento, propiedad de una vecina y al que acuden también otros productores.

En localidades como Rancho Viejo el maguey se ve, se siente y se respira en cada calle y en cada parcela. Hay al menos 10 palenques donde los mezcaleros acuden a procesar su agave.

“Trabajamos de enero a junio, cuando empieza a llover y el maguey tiene mucha agua. El resto del año dependemos del mezcal que guardemos”, explicó Ramírez durante un recorrido por el palenque, que consta de dos hornos y cuatro ollas, y una siembra contigua.

En el sitio predominan olores a dulce ahumado y a humo, mientras que un aroma avinagrado brota de las tinas de madera que almacenan el mosto.

Pero productoras como Ramírez enfrentan la caída de los precios de la materia prima y su derivado, así como los efectos ambientales de la actividad, como el legado de desechos líquidos, fuerte consumo de agua y deforestación.

“Hubo tremenda especulación, porque aumentó el consumo en Estados Unidos y de ahí la distribución a otros países. Llega un momento en que el mercado se satura, porque empieza a rivalizar con otras bebidas de agave elaboradas en Estados Unidos, Ecuador y Sudáfrica”, señaló José Hernández.

Salvo algunas excepciones, como la del también sureño estado de Puebla, las autoridades regionales y nacionales simplemente se han mantenido al margen de las crisis económica y ecológica detrás del agave.

El género agave es endémico de América y México posee más de 100 especies, la mayoría endémicas. Los destilados tradicionales provienen de al menos 52 variedades.

El nombre mezcal procede de los vocablos indígenas náhuatl “mexcalli” (“metl” o “meztl”, maguey; e “ixcalli”, cocer), bebida que se elabora en docenas de municipios de siete estados mexicanos y que posee denominación de origen desde 1994.

Oaxaca es el epicentro mezcalero del país, al concentrar más de 80 % de la producción nacional de mezcal, de manos de unos 6000 productores de agave,

En total, en el país hay aproximadamente 50 000 productores de mezcal y otros derivados del agave. El otro más famoso destilado mexicano es el tequila, que se produce mayormente en el occidental estado de Jalisco y se elabora solo con una variedad específica, la del agave azul weber.

La obtención de mezcal es artesanal, principalmente, y su venta, a granel, en beneficio de acopiadores o intermediarios, y a excepción de algunos grupos que surten a empresas industriales que le ponen su marca.

Sino maldito

Para apoyar a los productores de agave a paliar la crisis la organización no gubernamental estadounidense Heifer International ejecutó el Proyecto Hijuelos entre 2021 y 2024, y que abarcó a 56 productores de cinco comunidades en tres municipios oaxaqueños.

Una nueva iniciativa, que arrancó el año pasado, involucra a 400 productores en 10 comunidades de ocho municipios, en búsqueda de la mejora de los ingresos y medios de vida de familias mediante la aplicación simultánea de una estrategia productiva y comercial del agave con proyectos agroecológicos y diversificación agrícola.

El emprendimiento entrega también semillas de cultivos como nopal, pitaya y pitahaya, dos frutas de cactáceas que han aumentado su demanda comercial y cuya venta puede aportar dinero adicional a los agaveros.

Así, desde noviembre ha repartido paquetes productivos a más de 90 campesinos. Incluye también la instalación de un vivero de 1000 plantas que abrirá en el segundo semestre de 2025.

Desde 2024 los productores han probado la amargura del mezcal debido a la caída de más de 80 % en el precio del kilo de agave y de la producción de la bebida, pues las empresas tienen bodegas rebosantes, a pesar del alto consumo nacional e internacional.

En contradicción con la crisis, la tierra sembrada ha crecido desde 2023, al pasar de casi 238 896 hectáreas a 307 560 en abril último, al igual que la superficie cosechada, que subió de 32 670 a 32 702 hectáreas entre 2023 y 2024.

Tampoco la producción de agave ha padecido un retroceso notable, porque pasó de 2,53 millones de toneladas a 2,44 entre los dos últimos años. De hecho, el cultivo real ha sobrepasado las proyecciones para 2024 y 2030.

Pero la cantidad de plantas sembradas y la obtención de mezcal han sufrido los efectos, pues la destilación viene en caída, luego de una tendencia creciente desde 2014, según estadísticas de la industria. La destilación bajó 7 % entre 2023 y 2024, al resbalar de 14,17 millones de litros a 11,36 millones.

El académico José Hernández, del público El Colegio de Michoacán, equiparó la historia del agave y el tequila, con la del mezcal, al situar el origen de la crisis en la especulación y la falta de ordenamiento ecológico territorial y de políticas públicas.

“Hubo tremenda especulación, porque aumentó el consumo en Estados Unidos y de ahí la distribución a otros países. Llega un momento en que el mercado se satura, porque empieza a rivalizar con otras bebidas de agave elaboradas en Estados Unidos, Ecuador y Sudáfrica”, analizó para IPS.

Como resultado, añadió, “lo primero que hacen es replegarse y bajar el precio, y se acabó el negocio. El mezcal sigue el mismo modelo, muchos de los actores son los mismos”.

El precio por kilo de maguey cayó de unos 60 centavos de dólar en 2024 a 15 este año y el litro de mezcal, de más de ocho dólares a la mitad.

Fuerza comunitaria

La historia del indígena zapoteco Jairo Rodríguez es similar a la de Ramírez, pues aprendió el oficio de su padre a los 16 años.

“Lo acompañaba y veía cómo trabajaba. Conozco toda la cadena del agave al mezcal”, dijo a IPS este productor de 27 años, mientras supervisaba la molienda de los trozos de maguey cocido y las ollas en la lumbre en la agencia municipal Santa Ana del Rincón, de unos 600 habitantes, en el municipio oaxaqueño de San Lorenzo Albarradas.

En 2019, Rodriguez montó, con ayuda de la Fundación Heifer, un palenque comunitario, dotado de un horno y dos ollas en que trabajan unos 10 campesinos.

“Con el palenque ya no se paga una cuota (como hay que hacer para usar otras instalaciones). Eso nos deja más recursos”, aseguró el productor, quien posee 1500 plantas sobre un cuarto de hectárea y también siembra milpa, un sistema ancestral que combina el cultivo de maíz con frijol, calabaza y chile (ají).

En su localidad hay unos 23 palenques más, incluido otro parecido al suyo, de una asociación de pequeños productores que así obtienen también mejores condiciones en el destilado.

Depredación

Depredación

El sector del agave también enfrenta una huella ecológica alta. Si bien los magueyes requieren poca agua, hospedan biodiversidad y ayudan a la regeneración del suelo, la demanda de mezcal fomenta la deforestación y amenazan a los murciélagos, pues su explotación impide que crezca la flor o quiote, de la cual comen y polinizan otras plantas.

El proceso resulta también en la descarga de cientos de toneladas de residuos líquidos ácidos (vinazas) sin tratamiento en el suelo o cuerpos de agua.

Finalmente, la industria mezcalera obtiene materia prima de algunas variedades en crisis, como el maguey papalote (A. cupreata), en riesgo de extinción, y el cuishe o cachitún (A. karwinskii), en estado vulnerable.

La cocción de un kilo de agave consume unos 15 kilos de leña y la extracción de un litro de mezcal necesita de unos 20 litros de agua.

Estos impactos son visibles en los cerros oaxaqueños, donde resaltan los manchones de maguey en medio de la vegetación, y en los hilos de vinazas que fluyen desde los palenques. Lo que baja de los cerros sale procesado en las tuberías.

Un ejemplo es el de San Lorenzo Albarradas, donde se ubica Santa Ana del Río, que perdió seis hectáreas de bosque entre 2022 y 2024, de su superficie forestal de más de 6000 hectáreas, según la plataforma internacional Global Forest Watch.

A lo largo de este siglo, la agricultura ha sido la segunda causa de pérdida boscosa, detrás de los incendios, lo que tiene relación directa con el avance del maguey.

Para productores como Rodríguez, un apoyo adecuado es la creación de palenques colectivos. “Algunos productores están con menos recursos que otros. ¿Y qué vamos a hacer si es en lo que trabaja uno”, subrayó. “Lo más difícil es conseguir el dinero, no es rentable”, lamentó Ramírez.

El académico Hernández, que prepara un estudio sobre el estado del suelo tequilero en Jalisco y la aplicación de acciones agroecológicas para mejorar su situación, propuso la reconversión agrícola y mejores regulaciones.

“Eso ayudaría al ordenamiento y precios de garantía. Hay una deuda tremenda de la industria en muchas regiones. Nunca han querido ver que la tierra es lo más importante de proteger, ha sido vista como un banco de materiales y que se le puede extraer todo lo que quieran y no se le regresa nada. Es posible reactivar esas áreas de policultivo”, planteó.

El resultado sería el de mejores agaves, suelos y condiciones de trabajo. Si bien hay varias iniciativas de cuidado y restauración, no han impedido el avance de los manchones puntiagudos sobre amplias zonas del territorio de estados como Oaxaca.

Argentina: el poder de los bancos

Horacio Rovelli

Desde que se creó el Banco Central de la República Argentina en 1933 y hasta el Rodrigazo, en 1975, los bancos captaban ahorro del público y prestaban a las personas y a las empresas mayoritariamente donde estaban radicadas, por lo que cumplían el rol de reasignar recursos de aquellos que tenían capacidad de ahorrar hacia quienes requerían créditos para la vivienda, para el consumo o para producir bienes y servicios.

En 1974, con la existencia de más de 800 entidades financieras distribuidas en todo el país, mayoritariamente cajas de créditos y sociedades cooperativas, el total de préstamos al sector privado sobre el PIB (Producto Bruto Interno, que es la cantidad de bienes y servicios finales que produce el país) fue del 43,55%, la Argentina era la Nación más integrada del continente, donde menor diferencia había entre un pobre (y una familia pobre) y un rico (y su familia), la tasa de desocupación abierta era del 4% y la pobreza del 6%.

Tras la reforma financiera de 1977, las entidades fueron absorbidas y/o se fusionaron para convertirse en bancos comerciales. El resultado fue la concentración de la decisión en pocos bancos (mayoritariamente extranjeros y/o con participación del capital extranjero), que a la par que reducen el crédito –en marzo de 2025 representa solo el 11,06% del PIB– acrecientan el financiamiento del Estado.

En 2025 se consolidan 61 bancos, de los cuales 47 son privados y 14 públicos, con bonitas sucursales para captar las imposiciones por las que pagan una tasa en torno al 29% anual en el mes en curso. En paralelo, le prestan en pesos a la Administración Nacional, a las provincias y municipios a tasas mucho mayores, como la del 47,81% anual (3,31% mensual) en la licitación de la Secretaría de Finanzas de la Nación del miércoles último, por LECAPs (Letras capitalizables) que vencen el 31 de julio.

Igual hacen con los préstamos personales y a empresas no vinculadas: en julio, según el BCRA, por adelantos en cuenta corriente cobran una tasa nominal anual promedio del 45,77%, para créditos personales, del 73,01%, y para financiar la tarjeta de crédito, del 86,37%.

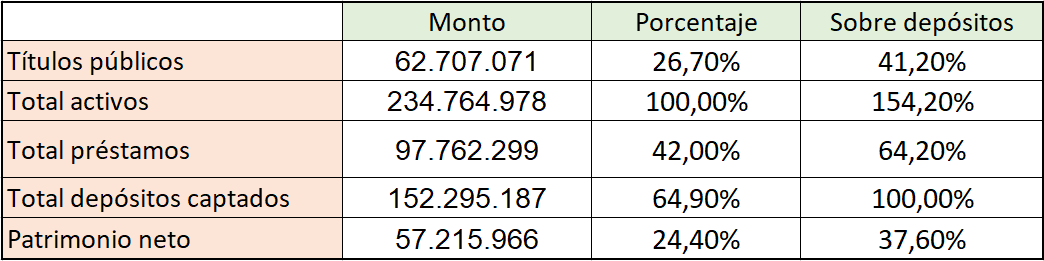

ESTRUCTURA DE LOS BANCOS ARGENTINOS, MARZO 2025

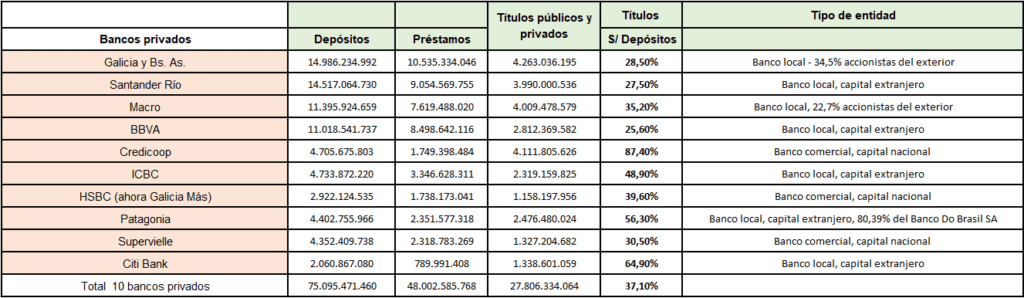

La compra de títulos públicos por los bancos representa en marzo de 2025 el 41,2% del total de depósitos que captan las entidades (contra el 64,2% del crédito total). Tienen la autorización del Estado para prestarle al Estado a la tasa que quieren (y sin correr ningún riesgo: el Estado siempre paga). Y si bien es conducta de todas las entidades del sistema, hay casos flagrantes que se observan al ver el accionar de los diez primeros bancos privados del país:

El Grupo Financiero Galicia compró HSBC Argentina en abril de 2024 por 550 millones de dólares, y adoptó el nombre de Galicia Más.Fuente: BCRA.

Los diez primeros bancos privados del país, en marzo de 2025 (último dato publicado por el BCRA), poseen más del 40% de las tenencias de títulos públicos de todo el sistema financiero legal [1].

A su vez, en sus informes mensuales, el fondo de gestión de activos BlackRock, reconoce participación accionaria en los bancos Galicia y Bs As, Santander-Río, Macro, BBVA, HSBC (BlackRock es un accionista importante de HSBC, con una participación del 7,5% de HSBC Holdings a marzo de 2025) y Citi Bank. Lo mismo pasa con otros fondos de inversión como Vanguard Group, State Street, Franklin Templeton, Fidelity, Gramercy, Greylock, etc., que son a su vez, todos ellos, los principales tenedores de títulos de deuda externa de la Argentina, de allí su trato privilegiado.

Los encajes remunerados

El encaje o efectivo mínimo no es remunerado y es la parte de los depósitos que las entidades financieras captan que deben dejar inmovilizados en el Banco Central. De esa manera se tiene un reaseguro ante posibles retiros de las imposiciones y, a su vez, se regula la cantidad de dinero en circulación.

El problema, como por ejemplo en 1976, fue reconvertir un sistema centralizado de depósitos en otro de encajes fraccionarios. Para ello, el BCRA de esa época creó la Cuenta Regulación Monetaria, que significó pagarle una remuneración (subsidio) a los bancos por los depósitos en cuenta corriente (que no devenga interés).

El 1° de junio de 1977, el ministro Martínez de Hoz anunció la reforma financiera con el propósito de ir hacia la liberalización del mercado financiero. La nueva ley autorizaba “un mercado libre del dinero”, en el que las tasas de interés se definían a través de la oferta y la demanda, y establecía la garantía de los depósitos a cargo del Banco Central. El subsidio del Estado no solamente obró en los encajes remunerados, sino que cuando los bancos quebraban, el BCRA les pagaba el 100% de sus depósitos a sus clientes. En marzo de 1980 quebraron los tres bancos de mayor captación de depósitos del sistema. La quiebra del Banco de Intercambio Regional, Odonne y Los Andes, junto con el cierre de otras 37 entidades financieras en ese año, originaron una fuerte corrida bancaria y fuga de divisas.

Colapsó la bicicleta financiera y fue el fin del gobierno de Videla, pero el daño a la economía y a la sociedad argentina con la “valorización financiera del capital” perdura hasta hoy. De otro modo no se entiende que vuelva a aplicarse el mismo sistema tantas veces, propiciado por el capital financiero que se beneficia en desmedro de la producción y el trabajo.

La forma de remunerar las inmovilizaciones de los bancos fue cambiando con el tiempo. Las LEBACs (Letras del Banco Central) fueron creadas en marzo de 2002, durante la presidencia de Eduardo Duhalde y bajo la gestión de Mario Blejer en el Banco Central, para retirar pesos de circulación, absorbiendo el exceso de liquidez, y para evitar, teóricamente, una mayor devaluación del peso y una espiral inflacionaria.

En 2018, con Federico Sturzenegger al frente del BCRA, las LEBACs fueron reemplazadas por las LELIQ (Letras de Liquidez), para que fueran solamente adquiridas por entidades financieras, asegurándole la renta al sector; el mecanismo tomó dimensiones abismales en la gestión de Miguel Pesce, durante el gobierno de Alberto Fernández.

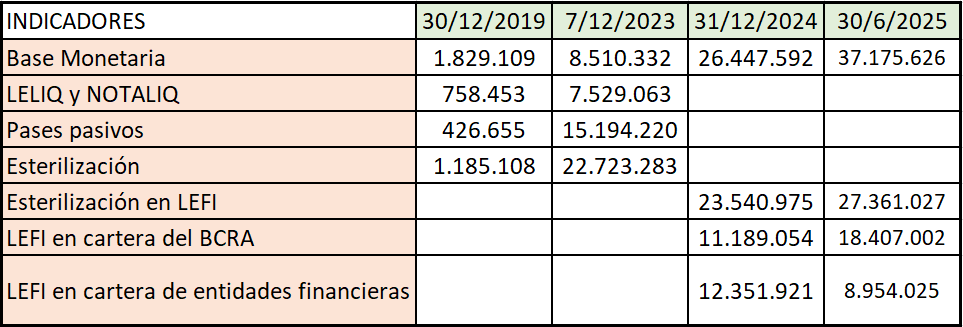

SISTEMA FINANCIERO ARGENTINO 2019-2025

No solamente la esterilización fue 268% mayor que la base monetaria (la cantidad de dinero creada y puesta en circulación por el BCRA), con el pago generoso a los bancos por no prestar y financiar a la Administración Nacional, sino que posibilitó, en el gobierno de Milei, el canje de los pasivos remunerados del BCRA por deuda directa del Tesoro Nacional, expandiendo la deuda pública en 43.366 millones de dólares, según informa la Secretaría de Fianzas de la Nación.

La decisión de Alberto Fernández de remunerar generosamente a los bancos terminó convirtiéndose en deuda pública que debe pagar todo el pueblo argentino. Según el informe del BCRA presidido por Santiago Bausili para justificar dicha conversión y “sanear” al BCRA, “la emisión endógena generada por la fuerte carga de intereses de estos pasivos de la autoridad monetaria anterior resulta una fuente inflacionaria relevante que afectaba adversamente la programación monetaria y el proceso antiinflacionario”. En realidad significa que los bancos no pueden quebrar e implica que se pase esa deuda al pueblo argentino.

Pero si el BCRA de Alberto Fernández benefició sobremanera a los grandes bancos privados, la actual gestión no le va en zaga. Y en su idioma falaz afirma: “Tras cumplir su propósito de facilitar la eliminación de los pasivos remunerados, a partir del 10 de julio el BCRA dejará de ofrecer a las entidades financieras la posibilidad de suscribir LEFI (Letras Fiscales de Liquidez) [2]. En anticipación a su vencimiento (17 de julio), el Ministerio de Economía y el BCRA canjearán el stock de LEFI en el activo del BCRA por un portafolio de LECAP con cotización en el mercado secundario”.

Se trata de 4,704 billones de pesos (al tipo de cambio oficial serían unos 3.700 millones de dólares), por lo que debieron realizar el miércoles 16 de julio una licitación de emergencia, con el objetivo de absorber el “exceso” de liquidez que significó el fin de las LEFIs, reemplazado en un 50,36% de las colocaciones por LECAPS con vencimiento en los próximos 30 días; de hecho, la letra que vence el 31 de julio tuvo una TEM (tasa efectiva mensual) del 3,31%, mayor que el doble del IPC del INDEC de junio.

LECAP (Letras capitalizables pagan interés al vencimiento):

- Al 31 de julio (S31L5) $1,553 billones a 3,31% tasa mensual / 47,81% tasa anual.

- Al 15 de agosto (S15G5) $0,816 billones a 3,27% TEM / 47,07% TIREA.

- Al 28 de agosto (S29G5) $0,865 billones a 3,10% TEM / 44,29% TIREA.

- Al 12 de septiembre (S12S5) $0,280 billones a 3,05% TEM / 43,46% TIREA.

- Al 30 de septiembre (S30S5) $0,776 billones a 2,90% TEM / 40,91% TIREA.

BONCAP (Bono que capitaliza interés y se paga al vencimiento)

- Al 17 de octubre (T17O5) $0,414 billones a 2,97% TEM / 42,00% TIREA

Han cambiado parte de las LEFI por “pases”, que son pasivos remunerados del Banco Central de un día de duración y tasas acordadas con los bancos, y por licitaciones de LECAP Y BONCAP, que obligan al Central a entrar en una dinámica de renovaciones y creciente endeudamiento de progresión geométrica, para beneficio exclusivo del capital financiero, para el cual Caputo, Bausili, Werning, Daza y Quirno trabajaron toda su vida (y por lo que se ve, siguen trabajando).

Solamente la licitación del miércoles 16 de julio, día en que colocaron títulos públicos por 4,704 billones de pesos, devenga un interés mensual de 141.000 millones de pesos; es la suma que demandaría aumentar el bono mensual de 70.000 pesos que cobran los jubilados que perciben la asignación mínima, desde abril de 2024, a 110.000 pesos por mes, actualizado por el índice de precio al consumidor (IPC) del INDEC [3].

También el equipo de economía salió a vender contratos de dólares-futuro, y emplea el Fondo de Garantía de Sustentabilidad (FGS) de la Anses que salió a liquidar bonos para contener la presión sobre los dólares financieros, tanto en el segmento MEP como en el contado con liquidación (CCL).

Con tasas de interés “acordadas” con los bancos, con renovación diaria y mensual cada vez mayor, es como si el miserable aumento que le niegan a los jubilados o a las provincias se lo pagan en intereses a los bancos para que el dinero que reciben de sus depositantes no se pase a dólares. Y encima quieren privatizar el Banco de la Nación Argentina.

En síntesis

La situación creada demuestra palpablemente la función de los grandes bancos y su incapacidad para asignar eficientemente los flujos financieros. ¿Cómo pueden coexistir bolsones de pobreza con bolsones de liquidez? ¿Cómo puede la sociedad enfrentar restricción de crédito o tasas de interés prohibitivas en un marco de “esterilización” de liquidez? ¿Por qué no pueden usarse los fondos involucrados para revitalizar la economía real en un contexto de recesión? ¿Por qué se vuelve a repetir la historia de una devaluación y una crisis anticipada que genera una deuda impagable, por la que obligarán al país a ceder sus empresas y sus recursos naturales?

La respuesta pasa por entender quiénes están detrás de esos grandes bancos, y quiénes son los funcionarios a cargo de la política económica y financiera del país.

Notas[1]

El BCRA informa que el total de Títulos Públicos del conjunto de bancos es de $ 62.707.071 millones. En los balances contables de los bancos, la cuenta Títulos Públicos y Privados para los 10 primeros bancos privados es de $ 27.806.334 millones, y mayoritariamente son títulos públicos, por ende supera el 40% de esa tenencia.

[2] Letras Fiscales de Liquidez es deuda del Tesoro de la Nación en la que el BCRA fijaba las tasas (obviamente en acuerdo con los grandes bancos del sistema financiero argentino). Se presenta como “soluciones de mercado”, para obtener ganancias seguras, sin ningún riesgo, mientras “esterilizan” el sistema monetario con la convalidación del BCRA. A la vez le ponen un piso a la tasa de interés, o presionan para que suba, y les permite quedarse en pesos y no pasarse a dólar, cosa que harán en su momento, como en 1982, 1989, 1995, 2001, 2018, etc.

[3] Los jubilados que perciben el bono de $ 70.000 son los que cobran el haber mínimo actual, $ 309.294,79. De esta manera, cobrarán $ 379.294,80 durante julio de 2025, con el aumento de la Ley de Movilidad incluido.

Economía cubana decayó 11% en los últimos cinco años

Al informar a los diputados de la Asamblea Nacional (parlamento) de Cuba sobre los resultados de la economía al cierre del 2024 y en el primer semestre del 2025, el ministro de Economía y Planificación, Joaquín Alonso Vázquez señaló que estos han estado marcados por el efecto recrudecido del bloqueo, la férrea persecución a los flujos financieros del país y trabas a las transacciones internacionales que han impedido el pago a los proveedores.

Al informar a los diputados de la Asamblea Nacional (parlamento) de Cuba sobre los resultados de la economía al cierre del 2024 y en el primer semestre del 2025, el ministro de Economía y Planificación, Joaquín Alonso Vázquez señaló que estos han estado marcados por el efecto recrudecido del bloqueo, la férrea persecución a los flujos financieros del país y trabas a las transacciones internacionales que han impedido el pago a los proveedores.

En ese periodo han incidido la imposibilidad de adquirir combustibles para abastecer el sistema electroenergético nacional y de acceder a fondos de ayuda al desarrollo, así como la coartación de las remesas internacionales.

El ministro se refirió al contexto económico global signado por conflictos geopolíticos, poniendo énfasis en el encarecimiento de los precios de las materias primas, los productos de importación y las operaciones de logística internacional.

En este escenario, la economía cubana cerró el 2024 con una contracción del Producto Interno Bruto (PIB) de un 1.1%, de un plan de crecimiento previsto de un 2%.

Al evaluar el crecimiento del PIB en los últimos cinco años, explicó que se registra una caída del 11%. Las producciones primarias (agricultura, ganadería y minería) han sido las más afectadas, con una baja del 53%. También se observa un decrecimiento en la actividad secundaria (industria azucarera y manufacturera, 23%) y terciaria (servicios sociales y no sociales, 6%).

“En 2025, tenemos un alto endeudamiento externo que, si bien se viene gestionando, también pesa en el desenvolvimiento de la economía”, dijo el ministro.

Alonso Vázquez informó que al cierre del primer semestre de este año los ingresos en divisas por exportaciones se cumplen al 91%, cifra inferior en un 7% a lo alcanzado en igual periodo del 2024.

Se prevé una ejecución de los ingresos en divisas del sistema financiero al 90% del plan, aun cuando en el período se han recuperado importantes rubros exportables como el tabaco, la langosta y los productos pesqueros, incluida la anguila.

“Estos crecimientos no fueron suficientes para compensar el decrecimiento del níquel y otros productos de la minería, la miel, el carbón, el camarón de cultivo y de mar, y los productos biofarmacéuticos”, apuntó el ministro de Economía y Planificación.

El déficit de insumos, energía y combustibles incidió en el volumen de las producciones de estos rubros, así como los problemas logísticos y la disminución de algunos precios en el mercado internacional, explicó.

Estos factores también repercutieron en el plan de exportaciones de bienes, que se ha cumplido en estos seis meses de 2025 en un 62%, resultado inferior al alcanzado en igual periodo de 2024 (78%).

En el caso de la exportación de servicios, Alonso Vázquez dijo que las telecomunicaciones sobrecumplen el plan en un 3.5%, aunque todavía decrecen en un 19% con respecto a igual etapa del año precedente.

Al cierre del primer semestre, los servicios turísticos muestran considerables afectaciones en su ejecución, como consecuencia de los bajos niveles de arribos de visitantes al país (1 600 000 visitantes, 71% del plan y un 77% respecto a igual periodo de 2024).

Los turistas-días extranjeros y las exportaciones de servicios turísticos cumplen el plan al 81.7% y 82.3%. Se decrece con respecto al 2024 en un 25% y un 18%.

Los niveles de turistas nacionales se cumplen al 92%, con un decrecimiento de un 5.2% en comparación con igual etapa de 2024.

Las exportaciones de las formas de gestión no estatales alcanzaron los 21 millones de dólares (superior en un 30%). Más del 85% de las exportaciones corresponden a mercancías, fundamentalmente carbón vegetal.

Respecto a las importaciones de bienes y servicios, en el primer semestre el plan se cumple al 67% y supera un 7% la ejecución de igual periodo del año pasado.

En materia de inversión extranjera directa (IED), durante los seis primeros meses del año se aprobaron 14 nuevos negocios con capital extranjero, vinculados con la comercialización mayorista y minorista, explotación y producción de hidrocarburos, procesamiento y comercialización de minerales, industria ligera y actividad financiera.

Perú: se enfriará crecimiento para el segundo semestre

La última semana la presidenta Dina Boluarte volvió a jactarse de las cifras económicas del Perú, adjudicándose un crecimiento que no basta para generar empleo de calidad y reducir significativamente las cifras de pobreza, que aún están por encima de antes de la pandemia. Es que, si bien el Perú creció 3.13% entre enero y mayo de este año, el país necesita avanzar a un ritmo superior al 4%, lo cual no ocurriría, al menos en 2025, porque para el segundo semestre se espera un enfriamiento económico y no precisamente por el clima.

El dinamismo tiene varios escenarios en contra que a continuación explicaremos. Uno de ellos está referido a los conflictos sociales generados por la minería ilegal, que han significado bloqueo de carreteras y una afectación económica principalmente en las regiones del sur.

Al respecto, el economista sénior del Instituto Peruano de Economía (IPE) Miguel Alzamora recordó los atentados en minera Poderosa (Pataz) que han pasado factura al sector minero, el cual en mayo registró una caída de 6.92%, la más pronunciada desde junio del año pasado.

“El bloqueo de carreteras no es un tema menor. La producción de oro en La Libertad fue de 0% en mayo por la situación de Pataz. Atentados como ese hacen que se retrase la producción minera”, detalló. Más todavía si la violencia en esa zona vino seguida de una pésima decisión del Gobierno, de paralizar toda la producción de la minería formal durante varios días.

Riesgos presentes

El inicio de la campaña preelectoral en la segunda mitad es, sin duda, una de las principales barreras para la economía peruana, lo cual contribuirá a la desaceleración. El representante del IPE explicó que dicho proceso desacelera el consumo y la inversión.

Hugo Perea, economista jefe para Perú del BBVA Research, precisó que si bien en el primer semestre el país habría crecido alrededor del 3.5%, para el periodo julio-diciembre se esperaría un avance de entre 2.6% y 2.7%.

El analista coincide en que la campaña genera ruido político, pero también consideró que, si la guerra comercial se acentúa, podría tener un impacto mayor en el mercado mayor.

Un tema que sigue siendo una piedra en el camino del crecimiento es la inseguridad. Esta ola de violencia que se vive en el país, según precisó, afecta decisiones de inversión, consumo y desvía recursos que podrían ser usados para otros fines.´

“Nosotros hemos estimado que el costo aproximado de la inseguridad es de 3.1% del producto bruto interno. Vemos, por ejemplo, emprendimientos que cierran”, añadió. Otra de las preocupaciones es que el 27 de julio comienza la legislatura y una de las incertidumbres que genera este periodo es el impulso a propuestas que solo buscan el aplauso y generan más gastos al Estado.

Para el profesor de Economía de la Universidad del Pacífico e investigador CIUP, Carlos Casas, hay iniciativas populistas que pueden terminar golpeando a la economía. “Hay un riesgo. Seguramente, vamos a observar una mayor actividad congresal con propuestas populistas, reducciones de impuestos para casas de apuestas online, en fin, veremos qué sucede”, indicó.

No obstante, destacó que una de las ventajas que tiene el Perú es el buen precio internacional de los metales, aunque lo que se necesita también es impulsar proyectos mineros que promuevan la producción.

Mientras, el ministro de Economía y Finanzas, Raúl Pérez Reyes, ha informado que no modificará la regla fiscal, con lo cual se espera que el déficit fiscal alcance el 2.2% del PBI este año. Aunque los analistas consultados destacaron que no se modifique la meta, coincidieron en que se registrará incumplimiento por tercer año consecutivo.

Uruguay: la brecha se amplía

Economía Política

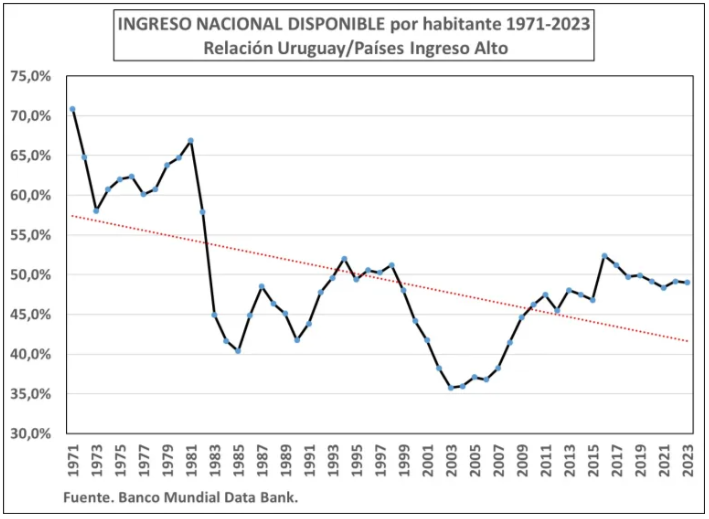

En el año 2012, el Banco Mundial ingresó a Uruguay y Chile en su selecta lista de Países de Alto Ingreso. Esta es una clasificación puramente económica, basada en el nivel de Ingreso Nacional Bruto (INB) por habitante, por lo cual no considera como se distribuye este promedio en cada país.Para dicho año, el INB por habitante mínimo requerido para calificar al grupo de Altos Ingresos fue de 12.475 dólares (a precios constantes de 2015), al cual Uruguay superó por un 9%.

Dicho registro se alcanzó luego de un intenso crecimiento económico que lo aumentó un 48% en solo 8 años.Si bien Uruguay no pudo mantener el ritmo de ese proceso, permaneció en el listado de países de altos ingreso del Banco Mundial[i], pero ello no ha significado que las diferencias con los restantes integrantes del grupo se acorten. Por el contrario, la brecha con los países desarrollados se ha mantenido al nivel al cual había aumentado en la crisis 1982-83.

En efecto. Si la comparación la realizamos a través del Ingreso Nacional Disponible (IND)[ii] por habitante, el cual depura al INB del efecto de las transferencias de ingresos netos entre residentes y no residentes (que siempre son negativas), podemos observar (ver gráfica 1) un descenso a largo plazo del valor del IND por habitante de Uruguay con respecto al consolidado de Países de Alto Ingreso, con la excepción del período 2004-2016 cuando se logra recuperar el nivel del principio del ciclo económico actual, en 1998.

Concretamente, el ingreso nacional disponible repartido entre todos los uruguayos apenas alcanzaría al 45% del valor que disponen los habitantes, en promedio, de los países de alto ingreso (Uruguay incluido). Tal como lo caracterizó André Gunder Frank, una y otra vez repetimos este proceso de “desarrollo del subdesarrollo”.

La CEPAL en su base de datos nos informa que en lo que va del siglo XXI, Uruguay ha transferido recursos por 1.000 millones de dólares promedio anual. Solamente en el período 2020-2024, por la suma de 15.516 millones de dólares, el 60% de lo transferido desde el año 2000. Son variados los mecanismos a través de los cuales nuestros países transfieren al exterior buena parte de los ingresos generados en las actividades económicas domésticas.

Los intereses de la deuda, pública y privada, contraída con instituciones financieras no residentes en el país es uno de los más conocidos. En el sector estatal usualmente es un reflejo del déficit fiscal público, especialmente cuando el gasto público para financiar la diversificación productiva y la productividad del trabajo es insuficiente.

El financiamiento del gasto público, hoy en fértil debate, también influye, especialmente cuando es muy relevante la ausencia del aporte de aquellos con más posibilidades para hacerlo.Las remesas de utilidades de empresas extranjeras hacia sus casas matrices es otro motivo de la disparidad entre lo realmente producido y el ingreso disponible.

Las corporaciones cada vez son más fuertes frente a los estados, en base a una multiplicidad de opciones de inversión que la división y la no integración de las economías del continente le proporcionan. La poca investigación propia, pública, pero sobre todo privada, coloca a los países en una desventaja tecnológica clara a la hora de negociar proyectos de inversión.

En el comercio internacional de bienes y servicios opera un mecanismo de precios, los términos del intercambio, como lo definiera Prebisch, que transfiere recursos cotidianamente entre los países exportadores de bienes agropecuarios (alimentos y materias primas) y los países que los industrializan o los utilizan como insumos energéticos para producciones de alto valor agregado.

Aquí nuevamente opera la falta de unión de los primeros, tal vez el único objetivo concreto en que ha logrado avanzar las instituciones de integración latino-americana (Celac, Unasur, Mercosur). Poco ha avanzado la transversalidad del continente en comercio, transporte, infraestructura, tecnología y energía para construir una potencialidad negociadora del fuste necesario para contrarrestar este mecanismo.

Los propios uruguayos con dinero suficiente como para especular en el exterior han transferido una cifra equivalente al 77% del valor que produce el país en un año. Así está difícil. Y luego son lo que dicen que no se debe gravar la riqueza.También podemos referirnos a la transferencia de ingreso a EEUU causada por el monopolio de la moneda global, el dólar.

Es lo que se denomina señoreaje, una ganancia derivada del poder de emitir dinero, que surge de la diferencia entre el valor nominal de la moneda o billete (su capacidad de compra) y el costo de producirlos. Tengamos en cuenta que en 2023 el costo de producir un billete de 100 dólares costaba 8,6 centavos de dólar.La diferencia es el señoreaje, con el cual EEUU financia una parte de su presupuesto sin necesidad de recaudar impuestos.

De ahí uno de los fundamentos por los cuales los BRICS quieren independizarse del dólar, como reserva de valor en sus bancos centrales y como moneda de intercambio.BRICS es el acrónimo de Brasil, Rusia, India, China y Sudáfrica, países que constituyeron a partir de 2010 una asociación política y económica de gran dimensión estratégica, por los recursos naturales que poseen, por su enorme población, por su participación en el comercio mundial, que sin duda lo hacen el referente principalísimo del multilateralismo que enfrenta la dictadura global norteamericana.

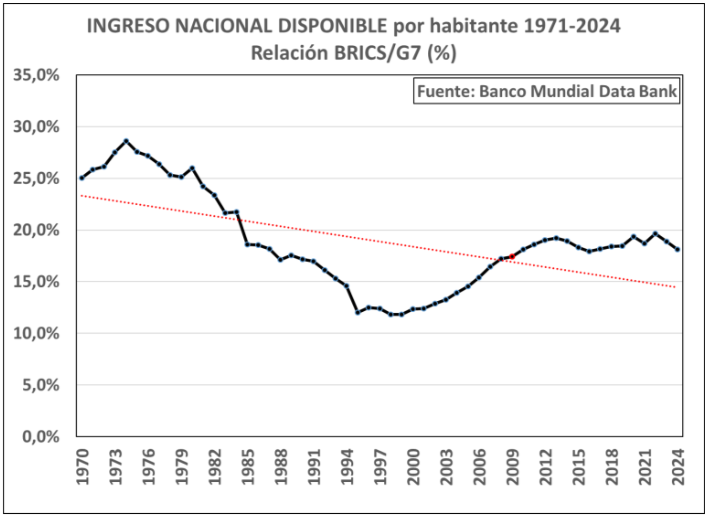

Con más razón aún si consideramos que a partir de enero 2024 se integraron al grupo Egipto, Etiopía, Irán, Arabia Saudita y los Emiratos Árabes Unidos.En forma similar a como lo vimos para el caso uruguayo y latinoamericano, los países BRICS en conjunto han tenido un crecimiento económico superior a la media mundial, pero su distancia, la brecha, con los principales países desarrollados se mantiene -excepto en el caso de China- y se agranda.

En el gráfico 2 hemos realizado la comparación de los ingresos disponibles promedio en los BRICS con los del grupo G7, principal referente de los países más ricos, e integrado por EEUU, Canadá, Alemania, Francia, Italia, Reino Unido y Japón.Con la tendencia que muestra el gráfico, solamente China tendrá oportunidad de alcanzar el nivel de desarrollo humano (IDH) de las economías capitalistas altamente desarrolladas en el año 2048.

Si las transferencias de ingresos que hemos mencionado disminuyeran, ese objetivo se alcanzaría en el año 20038. Queda claro que el objetivo central de los BRICS se establezca en reducir las desigualdades inherentes a la hegemonía imperialista estadounidense.

Se necesitan pues mecanismos para frenar el saqueo de recursos del Sur Global y canalizarlos hacia una estrategia de desarrollo que retenga, y redistribuya, efectivamente el valor agregado por el trabajo nacional, evitando endeudarse cuando hay recursos propios que se evaden hacia actividades especulativas, que la inversión extranjera abandone su carácter de enclave económico y podamos capturar conocimiento, empleos calificados, sinergia con el contexto económico nacional.

En el plano regional, una integración transversal que sume recursos, energía, infraestructura, transporte y comunicaciones, conocimientos y mercados, para reducir nuestra dependencia de los mercados globales y de los términos del intercambio siempre desfavorables.

Gráfica 1 Gráfica 2

Gráfica 2

Trasnacionales de EEUU, las más beneficiadas con el T-MEC

Braulio Carbajal

Las más beneficiadas con el Tratado México, Estados Unidos y Canadá (T-MEC), antes conocido como Tratado de Libre Comercio de América del Norte, han sido las grandes trasnacionales, sobre todo estadunidenses, que han aumentado su presencia en nuestro país con base en bajos costos de manufactura, incluyendo salarios precarios que no pueden ofrecer en sus naciones de origen. De hecho, sólo 515 grandes compañías explican el 75 por ciento de las exportaciones mexicanas.

México se ha insertado en un patrón de especialización productiva, a partir de la integración en modelos de cadenas de valor, de estas grandes empresas trasnacionales, que han sido las beneficiarias, primero con el TLCAN y ahora el T-MEC. Es decir, que poco podemos decir que son exportaciones de empresas mexicanas, dado que cerca de 515 grandes corporativos, explican aproximadamente 75 por ciento, y estamos hablando de las que han sido las principalmente beneficiadas del T-MEC, enfatizó Óscar León, catedrático de la Universidad Nacional Autónoma de México (UNAM).

En entrevista, comentó que ante un contexto en que el presidente de Estados Unidos, Donald Trump, usa el comercio bilateral como un arma para conseguir sus propios intereses, el gobierno de la presidenta Claudia Sheinbaum se debe plantear y analizar quiénes han sido los verdaderos ganadores del acuerdo durante los últimos 35 años.

Si nos ponemos a recapitular y analizar, los beneficiados no son las firmas mexicanas, mucho menos micro o pequeñas, incluso tampoco las medianas, que componen 99 por ciento de nuestras empresas, sino las grandes trasnacionales, principalmente de EU, que en México se han encontrado con costos de producción y manufactura que no pueden tener en otros lugares del mundo, detalló.

El especialista en comercio explicó que del total de la inversión extranjera directa que llega cada año al país, aproximadamente la mitad tiene por destino el sector manufacturero, específicamente en industrias que tienen que ver con lo que luego se registra como exportaciones; es decir, automotriz, autopartes, eléctrico, electrónico y dispositivos médicos, entre otras, que son principalmente exportaciones de empresas trasnacionales, muchas de ellas estadunidenses.

Añadió que incluso el sector agroalimentario –que se considera un sector ganador con el tratado– está acaparado por grandes empresas, principalmente estadunidenses, que concentran el grueso de las agroexportaciones, de productos tan importantes como tequila, cerveza, aguacate, jitomate, berries y pimientos, entre otros, productos del campo que tienen mayor demanda en Estados Unidos y representan un negocio de 50 mil millones de dólares anuales.

El especialista aclaró que la idea es que México debe buscar nuevos mercados y, sobre todo, quitarse el miedo infundado de que es el más afectado con la guerra comercial que impulsa Trump, toda vez que son las empresas de su país las más beneficiadas en el T-MEC.

Nuestra dependencia comercial con Estados Unidos, con más de 85 por ciento de las exportaciones dirigidas a ese país, nos hace muy vulnerables a que esta relación se utilice como herramienta para que nos presionen con otras agendas de interés estadunidense. Y la gran pregunta es si bajo esta presión nos interesa seguir, porque se viene una revisión del tratado, que es más una renegociación, y la presión seguirá durante toda la administración de Trump, puntualizó.

Panorama internacional

1.La tierra como capital: naturaleza y finanzas en tiempos de extractivismo

Héctor López Terán

En el marco del capitalismo financiarizado, la naturaleza adquiere una cualidad renovada: se convierte no solo en base productiva, sino en una estrategia de acumulación financiera. El punto de partida de este proceso es la apropiación de la tierra —ese momento fundacional del capital que Marx (1867/2006) y Luxemburg (1913/1975) señalaron con agudeza, y que Harvey (2004) retomó para iluminar los procesos contemporáneos de desposesión—. Hoy, sin embargo, esta apropiación excede la lógica productiva: opera como fundamento de una dinámica especulativa, basada en la compra, acaparamiento y venta de tierras, sobre todo en la periferia, donde se destinan a actividades extractivas. Así, la tierra, bajo la lógica del capitalismo contemporáneo con predominancia financiarizada, se transfigura en activo: un bien negociable —comprado, vendido o concesionado— que promete rendimientos futuros (Fix y Paulani, 2019).

Esta dinámica resulta esencial para comprender la expansión de las actividades extractivas en América Latina tras las reformas neoliberales de los noventa. La desregulación de la gestión de recursos naturales y la flexibilización de los flujos de inversión propiciaron la enajenación de tierras a gran escala. Las reformas estructurales de la época abrieron canales para liberalizar mercancías y capitales, permitiendo la apropiación de extensas parcelas y modificando regímenes de propiedad y usos del suelo. En este contexto, vastos territorios se convirtieron en reserva de valor. Su apropiación, más que responder a una urgencia productiva inmediata, se sostuvo en la expectativa de futuros rendimientos. Así, la tierra devino vehículo de especulación, acelerando la expansión de las fronteras extractivas y multiplicandos procesos de despojo que afectaron territorios antes intactos: bienes comunes de comunidades campesinas e indígenas que, con cosmovisiones singulares, preservan otras formas de relación y reproducción de la vida.

Como advierte Harvey, este proceso revela el cordón umbilical que une la financiarización con la acumulación ampliada de capital, orquestada por grandes capitales, instituciones de crédito y respaldada por poderes estatales. Tras la crisis de 2008, este vínculo se intensificó: la tierra pasó a funcionar como activo refugio, desempeñando un rol similar al oro. De este modo, las concesiones territoriales —presentadas como instrumentos de explotación productiva— encubren, en realidad, un doble juego especulativo: se apuesta tanto por la valorización de la tierra como por los beneficios futuros de la extracción. Al apropiarse de estos espacios, las concesiones devienen activos financieros que prometen rentabilidad a inversores institucionales, corporaciones y capitales individuales. La tierra es así monetizada no solo por la riqueza que guarda bajo su superficie, sino por la expectativa de su explotación.

A diferencia del extractivismo clásico, centrado en primera instancia en la producción material, el extractivismo contemporáneo se alimenta de la especulación. La apropiación del espacio habilita mercados financieros que lucran con la expectativa, mientras las comunidades afectadas, cuyos modos de vida se sostienen en prácticas ajenas a la acumulación de capital, quedan expuestas a conflictos y desplazamientos. En este escenario se revela una dinámica depredadora: la reproducción del capitalismo contemporáneo ejerce una presión cada vez más intensa sobre la naturaleza, sustentada en intercambios desiguales y relaciones de poder asimétricas. La periferia aporta su patrimonio natural, mientras el centro concentra los beneficios, perpetuando transferencias económicas y ecológicas que consolidan el régimen de dominación. Bajo este orden, la riqueza natural se agota, la soberanía se debilita y el desarrollo evidencia su promesa vacía.

Así, el extractivismo se sostiene no solo por la demanda mundial de recursos, sino por la urgencia de rentabilidad a corto plazo impuesta por actores financieros globales (Meireles, 2020). Para América Latina, esta dinámica implica un flujo de capitales desde el centro que, lejos de fortalecer estructuras productivas locales, incentiva la apropiación de tierras y agudiza los conflictos territoriales. Asegurar la tierra hoy es asegurar rentabilidad mañana. Sin embargo, en el largo plazo, este proceso erosiona la soberanía, perpetua un patrón de acumulación primario exportador y agota la riqueza natural que sostiene la vida.

En este sentido, la intensificación de la apropiación territorial no responde únicamente a decisiones estatales, sino a una lógica estructural del capital financiarizado. Sus efectos —económicos, sociales y ecológicos— evidencian una dinámica global de reproducción desigual. En múltiples ámbitos extractivos se manifiesta esta lógica en donde convergen especulación, despojo y acumulación como estrategia central del capitalismo financiarizado.

Referencias

Fix, M., y Paulani, L. M. (2019). Considerações teóricas sobre a terra como puro ativo financeiro eo processo de financeirização. Brazilian Journal of Political Economy, 39(4), 638-657.

Harvey, D. (2004). El nuevo imperialismo. Ediciones Akal.

Luxemburg, R. (1913/1975). La Acumulación del Capital. Siglo XXI Editores. (Obra original publicada en 1913)

Marx, K. (2006). El Capital. Crítica de la economía política. Tomo I. Fondo de Cultura Económica. (Obra original publicada en 1867)

Marx, K. (2022). El Capital. Crítica de la economía política. Tomo III (Vol. 3). Fondo de Cultura Económica. (Obra original publicada en 1894)

Meireles, M. (2020). Neoextractivismo financiarizado y maximización del valor para los accionistas la explotación del aluminio en Mozambique. En A. Girón y E. Correa, Austeridad y nuevas dinámicas productivas (pp. 193-216).

Smith, N. (2007). Nature as accumulation strategy. Socialist register, 43.

2. Sanciones: la geopolítica del genocidio económico

Alejandro Marcó del Pont

Las sanciones son la guerra de los cobardes: destruyen países sin mancharse las manos de sangre (Jeffrey Sachs).

Las sanciones económicas, ese látigo moderno esgrimido por Washington y Bruselas con la solemnidad de una cruzada moral, se han convertido en el arma preferida del siglo XXI: limpia en los discursos diplomáticos, sucia en sus consecuencias humanas. Bajo la retórica de proteger derechos humanos o garantizar seguridad internacional, lo que realmente despliegan es una violencia estructural metódica, casi tan letal como las bombas, pero con la ventaja de no manchar de rojo las portadas de los periódicos.

Los datos, fríos y contundentes, revelan un patrón: lejos de ser instrumentos quirúrgicos, las sanciones son martillos que aplastan economías enteras, desangran sistemas de salud y condenan a generaciones a la miseria, mientras los regímenes que pretenden derrocar —paradójicamente— se afianzan.

Quizás tengamos que comenzar examinando críticamente los objetivos políticos declarados por las sanciones. Las sanciones económicas se han convertido en un pilar de la política exterior moderna, empleadas por Estados y organismos internacionales para ejercer presión, disuadir acciones indeseables y promover el cumplimiento de las normas internacionales. Como su nombre lo indica, el primer objetivo de las sanciones se centra en el colapso económico.

Las consecuencias que las sanciones impuestas deben ser «casi tan letales como la guerra», el segundo objetivo perseguido una vez conquistado el colapso económico, es la desestabilización del régimen imperante en el país sancionado y su cambio eminente. Como la práctica histórica demuestra, las sanciones adoptan la forma de embargos comerciales integrales. Las consecuencias quedan ocultan en sanciones más «selectivas» o «inteligentes», como congelamientos de activos y prohibiciones de visas contra individuos y entidades específicas maximizar el impacto sobre las partes responsables (normalmente líderes políticos y militares) y minimizar los efectos humanitarios adversos sobre la población general. Lo cual contradice el objetivo de cambio de régimen si el colapso económico no tiene repercusiones sociales.

Para sostener esta lógica, las sanciones suelen ser indefinidas, permaneciendo vigentes hasta que se decida levantarlas porque el efecto de colapso económico tuvo éxito o, por el contrario, ampliarlas. Este alcance a menudo conduce a un tercer objetivo, la “extraterritorialidad”, como restricción a la soberanía política de terceros países. Es decir, los efectos extraterritoriales de las sanciones implican que también se espera que los ciudadanos y empresas de otros países acompañen y cumplan las sanciones, a menudo bajo amenaza de que ellos mismos sean sancionados.

La extraterritorialidad completa el cuadro. En 2015, el BNP Paribas fue multado con U$S 9.000 millones por comerciar con Cuba e Irán. La lección fue clara: la soberanía europea se doblega ante el dólar. Cuando Trump abandonó el acuerdo nuclear iraní en 2018, la UE —que pretendía mantenerlo— vio cómo sus empresas huían presas del pánico a las represalias de Washington. Esta asimetría de poder significa que la política estadounidense puede dictar efectivamente el espacio operativo de las entidades de la UE, incluso cuando la política de la UE apunta a un enfoque diferente.

El sistema SWIFT, esa red neuronal del capitalismo global, se convirtió en cómplice de una asfixia calculada. Cuándo se niega a un hospital iraní a comprar insulina o a Cuba importar jeringas —bajo amenaza de multas billonarias a bancos europeos— ¿es un castigo colectivo disfrazado de diplomacia?

Se nos vende la ficción de sanciones «inteligentes» o «selectivas», diseñadas para estrangular solo a las élites políticas y militares. Pero la realidad desnuda esta farsa. Tomemos el caso de Irán: tras el restablecimiento de las sanciones estadounidenses en 2018, su PIB se contrajo un 50%, las exportaciones de petróleo —el 80% de sus ingresos fiscales— se evaporaron en un 80%, y 55% de la población cayó en la pobreza. Las cifras de mortalidad cuentan otra historia: más muertes por falta de medicamentos y equipos médicos —gracias al bloqueo financiero— que en la guerra Irán-Irak.

El embargo estadounidense a Cuba, vigente desde 1960, es el experimento más largo de guerra económica. Un memorando del Departamento de Estado de 1960 lo dejó claro: Seis décadas después, el «generar hambre y desesperación para provocar el derrocamiento del gobierno».El régimen sigue en pie, pero la isla acumula pérdidas por un billón de dólares. El resultado: 4,2 millones de cubanos (37,8% de la población) no alcanzan el mínimo calórico diario. ¿Es esto «presión pacífica» o un crimen de lesa humanidad por goteo?

Siria, otro laboratorio de sanciones, exhibe el cinismo de imponerlas en medio de una guerra. El 90% de su población vive en pobreza; el 66%, en pobreza extrema. Los hospitales destruidos por las bombas, que no pudieron reconstruirse porque las sanciones bloqueaban materiales de construcción; el resultado: casi 618.000 muertes y 113.000 desapariciones. Aquí la ecuación es perversa: primero se bombardea, luego se prohíbe reconstruir. Mientras, las farmacéuticas europeas —libres de vender vacunas a países en guerra— se negaban a enviar medicamentos a Damasco por miedo a las multas. La hipocresía tiene nombre: «derechos humanos» aunque lleguen degolladores al poder.

La obsesión por el «cambio de régimen» ignora un hecho incómodo: las sanciones rara vez lo logran, pero siempre consolidan el autoritarismo. En Irán, el gobierno atribuye cada fracaso económico al «enemigo externo», canalizando el malestar hacia un nacionalismo de trinchera. En Venezuela, Maduro usó las sanciones para militarizar la economía. Es un juego perverso: cuanto más sufren los civiles, más se legitima el discurso de «resistencia antiimperialista». Mientras, las élites —las supuestas «víctimas» de las sanciones selectivas— prosperan en mercados negros o lavando dinero en Dubai.

Y luego está el efecto geopolítico: al aislar a un país, se lo empuja a los brazos de rivales. Rusia y China han convertido a Irán, Venezuela y Siria en clientes de sus sistemas alternativos (SPFS para pagos, petroyuan, etc.). Las sanciones, pues, aceleran la erosión del orden occidental que dicen defender.

Las sanciones no son un mal necesario; son un fracaso ético y estratégico. Matan lentamente, pero matan: según la ONU, 40.000 venezolanos fallecieron entre 2017-2018 por falta de medicinas debido al bloqueo financiero. Son, en esencia, «genocidios de escritorio», ejecutados con informes técnicos y reuniones en Bruselas.

Si el objetivo real fuera proteger civiles, se exigirían mecanismos de evaluación humanitaria independientes antes de imponer sanciones. Pero no es así: el verdadero fin es la sumisión política, aunque eso signifique condenar a millones al infierno.