Panorama Económico Latinoamericano – Del 12 al 19 de noviembre de 2025

La desdolarización: un grado de soberanía necesaria

Mate Amargo

“No vengo a decir que hay que invertir en pesos porque no sé lo que va a pasar de acá a tres meses. Pero algo que sí sé es que si invertís en dólares tu poder adquisitivo va a ser muy volátil. (…) Es una especie de timba de casino donde podes ganar y perder en el corto plazo y a largo plazo pierdes siempre. Cuando invertís en UI o en pesos tu poder adquisitivo va a ser estable” dijo el presidente del Banco Central, Guillermo Tolosa, y refiriéndose al dólar agregó que “Cualquier reclamo pido que lo depositen en la casilla de reclamos de la Casa Blanca y no en el Banco Central. No es un fenómeno que tenga que ver con nuestras acciones”.

Antes de pasar a las medidas concretas y a otras facilidades que podrían aparecer, resulta oportuno reflexionar sobre la volatilidad del dólar, que por demás es de hecho, la moneda imperial cuyo valor depende de la economía estadounidense y de la respuesta acertada o no, que a ello de la Reserva Federal de ese país en favor de su contingencia económica, no de la nuestra.

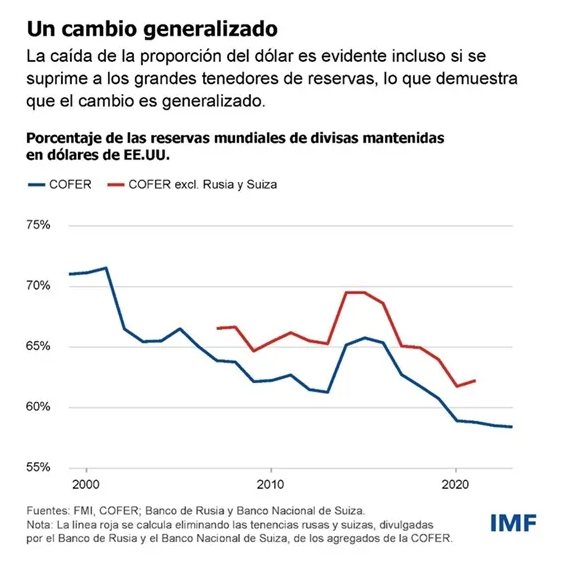

Vale la pena entonces señalar y a manera de ejemplo, la caída del porcentaje de dólares estadounidenses en las reservas internacionales mundiales, según muestra el gráfico siguiente y en virtud de la volatilidad del mismo, que obliga a los países a ir sustituyendo la otrora moneda mundial por otras más estables, lugar que, por lo general, lo viene ocupando una especie de canastas de monedas integrada por las llamadas “no tradicionales” (el euro, el yen y la libra esterlina fundamentalmente), según manifiesta el mismo FMI (https://www.imf.org/es/Blogs/Articles/2024/06/11/dollar-dominance-in-the-international-reserve-system-an-update).

Al parecer, los tiempos del Patrón dólar van llegando a su fin, como en otros tiempos, y con la caída del imperio inglés, le pasó al Patrón Oro que en definitiva era el “Patrón Libra Esterlina”.

La inestabilidad económica del gigante del norte trae consigo predicciones muy reservadas sobre su futuro próximo, a pesar del repunte que mostró el segundo trimestre del año. Este repunte no estuvo vinculado a reactivación interna propiamente dicha, sino más bien al incremento del consumo y variación de existencias, con caída de las importaciones, pero también de las exportaciones, en un juego peligroso de incremento de aranceles que pueden afectar tanto al consumo de las familias como al productivo.

En Uruguay y para el 30/9/2025 según el BCU, las reservas internacionales se componían en un 84% por dólares estadounidenses, lejos aún del promedio mundial que cae por debajo del 60%, pero en mejor situación que un año antes (septiembre del 2024) cuando esta moneda alcanzaba el 90.1% del total. La tendencia es clara, pues continuar atados a este imperio en decadencia puede ser tan suicida, como lo fue para Argentina aliarse a Inglaterra cuando esta se desplomaba. El proceso tendrá que acelerarse.

Las medidas del BCU para desestimular el ahorro en dólares

Más allá de los dichos del presidente del BCU, lo concreto es que se implementan medidas que permitirán más a la corta que a la larga un manejo más soberano de las relaciones mercantiles y de producción nacionales. “Plan destete” lo llamó Tolosa, refiriéndose a que llegó la “hora del peso” superando una “larga y triste historia” de confianza en la moneda extranjera mencionada. Entre las medidas ya definidas pueden señalarse:

- Desde enero del 2026 mayores cargos de capital a bancos para préstamos en dólares a empresas no transables (las no vinculadas a importaciones y exportaciones), encareciendo el crédito y el ahorro en esa moneda.

- Eliminación de incentivos fiscales para inversiones en el exterior, lo que apunta a la pesificación de los ahorros.

- Incremento de tasas de interés en pesos, afirmando que “Una parte muy importante de la población sin tener que hacer muchos trámites y sin saber mucho de finanzas automáticamente va a empezar a recibir por sus depósitos en pesos tasas parecidas a nuestras Letras de Regulación Monetaria”.

Al mismo tiempo se estarían evaluando otras medidas como la expresión monetaria dual de precios de vehículos e inmuebles, encajes bancarios que favorezcan a la moneda nacional, consentimiento expreso para abrir cuentas en dólares en base al conocimiento de la posibilidad de pérdida de su poder adquisitivo.

Suponemos que puedan además sumarse otras medidas como la facilidad de transferencias digitales rápidas en diversas monedas que al menos permitan el desprendimiento del dólar, aunque no favorezcan necesariamente a la moneda nacional de manera directa, así como el ahorro en unidades indexadas, etc.

Otras Reflexiones

Pero lo cierto es que mientras el propio Banco Central mantenga sus reservas con tan alta composición en dólares, resulta difícil convencer de la necesidad de un proceso de desdolarización. Por tanto, si bien el camino parece haber comenzado, se hace urgente avanzar con mayor rapidez en la desdolarización de nuestras reservas.

Por otra parte, tengamos presente que los lobbies del sector exportador resultan contrarios a esta búsqueda de soberanía monetaria, presionando al alza del dólar interno con todo su poder real y mediático, con el impacto que esto tiene en el conjunto social.

Además, el fortalecimiento de la moneda nacional no puede ser espurio, si no atado a la capacidad productiva y tecnológica del país. El atraso cambiario producido por políticas antinflacionarias no es sinónimo de fortaleza y es tan inestable como el mundo incierto que nos rodea. Es muy diferente el atraso cambiario con importante crecimiento y la consecuente entrada de dólares que debilita su valor por exceso de oferta, a provocar la devaluación del dólar por flotación impuesta del valor del peso para mantener la inflación.

La devaluación argentina que parece venirse con todo, y sobre ella ampliaremos en próximos artículos. Este es otro fenómeno a tener presente y que no aparece demasiado en el discurso oficial.

Pese a ruptura de relaciones, Perú y México mantienen comercio

Todos los intercambios comerciales entre Perú y México seguirán iguales a pesar de la -repentina y reciente- ruptura de las relaciones diplomáticas entre ambas administraciones, afirmó la ministra de Comercio exterior y Turismo (Mincetur), Teresa Mera, a la opinión pública, explicando que esto se debe a que dichas negociaciones se dan entre empresas particulares.

«La actividad exportadora per sé la realizan los representantes del sector privado, los exportadores y los importadores; por lo tanto, estas relaciones comerciales suelen mantenerse», comentó, citada por RPP.

Es decir, la ruptura de relaciones diplomáticas entre Perú y México serían en nivel político (hermandad entre países) y no tendrían por qué afectar las ventas o compras entre ambos.

En ese contexto, la ministra del Mincetur recordó que, en el pasado, el país ya ha tenido «algunas dificultades con otros socios comerciales»; sin embargo, el comercio siempre ha seguido.

La expectativa de este sector, vital para el desarrollo de la Nación, es que las exportaciones y las importaciones de bienes y servicios continúen su flujo normal, ajenas a la relación entre gobiernos.

Esperan una exportación récord del 112%

El Ministerio de Comercio y Turismo estima que las exportaciones peruanas a los distintos países-socios alcancen un aumento récord del 12% hasta diciembre de este año, llegando hasta los $85 mil millones.

Esto, debido a que -según la última medición, que comprende desde enero hasta septiembre de 2025- las ventas al exterior ya han superado los $62.864 millones, 17.3% más que el mismo periodo de 2024.

Este avance se explica tanto por el aumento en los volúmenes exportados como por el incremento de los precios internacionales en algunos rubros, como el de los minerales, donde el oro ha alcanzado picos récord.

La venta vil: deuda, fuga y patrimonio nacional argentino

Horacio Rovelli *

El capitán general José de San Martín y su comando estratégico idearon llegar al Perú por Chile, donde a fines del año 1811 se había logrado constituir un gobierno autónomo encabezado por el patriota chileno José Miguel Carrera, cuyo principal ministro fue el abogado Manuel Rodríguez. Pero mientras San Martín preparaba su ejército en Mendoza, el gobierno provisional de Chile fue atacado por las fuerzas realistas que provenían del Perú y, tras una serie de refriegas y batallas, fue derrotado en Rancagua el 2 de octubre de 1814.

Carreras y su gente se trasladaron a Mendoza y se unieron a las fuerzas de San Martín. Fue entonces cuando Manuel Rodríguez y sus hombres jugaron un rol destacado. Cruzaban permanentemente al suelo chileno y sorprendieron al ejército realista con un coraje y audacia sin par. En una oportunidad, Rodríguez, disfrazado de fraile, le abrió la puerta de la carroza al capitán general español Casimiro Marcó del Pont, quien había puesto precio por su cabeza.

El ejército de los Andes cruzó la cordillera y, tras el triunfo en la Batalla de Chacabuco en febrero de 1817, desalojó al gobierno español y, un año más tarde, el 12 de febrero de 1818, declaró la independencia.

Al caer la noche del 18 de marzo de 1818, el ejército aliado fue atacado por el general José Ordóñez en Cancha Rayada. Allí se produjo una gran confusión (las tropas patriotas llegaron a dispararse entre ellos) y se generó un clima de derrota y desazón, y no fueron pocos los miembros del ejército aliado que sugerían volver a Mendoza, cuando retumbó la voz del joven Manuel Rodríguez. “Aún tenemos patria”, dijo, y su discurso vehemente logró que se conformara un gobierno provisorio que él encabezó. Hasta que días más tarde llegaron San Martín y O’Higgins, se reorganizó el ejército. El 5 de abril de 1818, en los llanos de Maipú, se derrotó definitivamente a las tropas enemigas, expulsándolas de Chile.

Fue necesario tener una mirada estratégica y un inconmensurable amor a la patria para que los criollos se dieran cuenta del verdadero estado de situación, dado que el enemigo parecía fuerte y consolidado, pero era débil en tanto y en cuanto tenía como prioridad dominar a la población para apropiarse de su riqueza, de su trabajo y de su producción. La fortaleza del pueblo residió en la capacidad para romper las cadenas de la subordinación y de la dependencia e iniciar el camino de la construcción de una sociedad para todos.

Salvadas las distancias, sucede algo similar en la situación actual. Un gobierno elegido con el voto popular ejecuta un plan sistemático de endeudamiento y fuga de capitales y, paralelamente, la enajenación del patrimonio argentino. Esto margina y expulsa a la población a la pobreza en el presente, y sin futuro.

Endeudar y fugar

La deuda bruta (en pesos y en divisas), que en el fin del gobierno de Cristina Fernández de Kirchner (diciembre 2015) era de 240.665 millones de dólares, al 30 de septiembre de 2025 alcanzó 454.031 millones, incluso tomando deuda con el FMI (por un total de 57.292 millones de dólares a esa fecha) [1].

Cuando se discutió el 6 de marzo de 2016 en las comisiones de Presupuesto y Hacienda, y en la de Finanzas de la Cámara de Diputados de la Nación, para reconocer los títulos de deuda presentados por los llamados fondos buitres. Estos fondos no habían querido participar en los canjes de los años 2005 y 2010. En dicha oportunidad se invitó a profesionales y cámaras para su consideración. En esa reunión, el economista Jorge Gaggero aseveró que el gobierno de Mauricio Macri estaba iniciando «un tercer ciclo largo de endeudamiento en el país”. A la vez, calculó que la nueva deuda que se generaría para pagar a los buitres estimularía “la fuga estructural del dinero ilegal”, como efectivamente fue. La Dra. Magdalena Rúa preparó a posteriori un gráfico donde demuestra lo planteado por Gaggero, hasta diciembre 2019, que sigue vigente en la actualidad.

El gobierno (anterior) de Alberto Fernández no solo no investigó la deuda contraída por la gestión de Cambiemos, sino que se limitó a negociar con los acreedores y el FMI la prolongación de los plazos de la deuda para pagar solamente los intereses durante el período 2015-2019.

En su inicio, el gobierno de Milei enfrentó el problema del déficit fiscal de la administración anterior (que en gran parte está relacionado con el covid). También enfrentó la “bomba” de las Leliq (Letras de liquidez del BCRA), que fue generada para garantizarles a los grandes bancos una ganancia extraordinaria para evitar que pasaran un porcentaje de los depósitos que captan a dólares. La solución que encontraron fue transformar el déficit fiscal, que es en pesos, y la deuda del BCRA con las entidades financieras en títulos del Tesoro de la Nación, por 28.200 millones de dólares y 43.500 millones de dólares respectivamente, convirtiendo ambos factores en deuda pública nacional.

En la primera parte del año 2025, el BCRA, ante la constante compra de divisas, perdió 6.300 millones de dólares de sus reservas internacionales; eran de 31.000 millones el último día hábil de diciembre de 2024 y solo sumaban 24.700 millones al 11 de marzo de 2025. Es más, ese día el BCRA vendió a los bancos amigos 398 millones de dólares y, a las 17:30 horas de esa jornada, el ministro Luis Caputo y el titular del BCRA Santiago Bausili anunciaron la ampliación del acuerdo con el FMI por 20.000 millones de dólares.

El lunes 14 de abril de 2025 se firmó la ampliación del acuerdo con el FMI. Para tal fin, vino el secretario del Tesoro de los Estados Unidos, Scott Bessent, en su carácter principal de gobernador de ese organismo internacional de crédito. El gobierno acompañó ese día con la “liberación del cepo” para las personas físicas (levantó las restricciones para comprar divisas), y Javier Milei pregonó que los argentinos éramos más libres.

El balance cambiario del BCRA del mes de septiembre de 2025 informa que se fugaron capitales (lo denominan FAE: Formación de Activos Externos) en ese mes por 6.890 millones de dólares. Si se toman los datos desde el 14 de abril de 2025 al 30 de septiembre de 2025, la fuga totaliza 24.400 millones de dólares.

Esa fuga se financió de hecho, desde el 14 de abril al 31 de agosto de 2025, con los préstamos del FMI de 14.000 millones de dólares y del BID y del Banco Mundial por 5.000 millones de dólares más. Los 6.890 millones de dólares de septiembre de 2025 provienen de la venta de soja, sus derivados y otros productos por parte de grandes acopiadores y comercializadores de granos.

Ellos vendieron estos productos por 7.000 millones de dólares sin pagar derechos de exportación (retenciones), gacias al Decreto 862/25. Dólares con los que el país no va a contar en el resto del año y en el 2026 y que significó una merma de ingresos para el fisco de no menos del equivalente a 1.400 millones de dólares.

El procedimiento base de la fuga de capitales comienza con la devaluación de nuestra moneda. Así fue, por ejemplo, con el Rodrigazo en junio de 1975. Luego, se frena el precio del dólar malvendiendo reservas del BCRA (la “tablita cambiaria” de Martínez de Hoz).

En la actual gestión, devaluaron más de un 100% el 12 de diciembre de 2023, permitiendo que los que tienen excedentes en pesos (las grandes empresas formadoras de precios y los bancos) compren dólares y los fuguen. En el caso de septiembre de 2025, los mayores compradores de dólares fueron los acopiadores y comercializadores de granos que se ahorraron de pagar las retenciones (que en el grano de soja era del 26% y para el aceite y los pellets de soja del 24,5%).

La enajenación de nuestro patrimonio

Como el Estado nacional es el que se endeuda, también es el responsable de pagar esa deuda, y este gobierno, para ello, propicia la venta vil de nuestro patrimonio.

El viernes 7 de noviembre se abrieron los sobres de la licitación de las cuatro centrales hidroeléctricas del Comahue, sobre los ríos Limay y Neuquén. Desde agosto de 2023, cuando se terminaron las concesiones de estas, se les prorrogó su uso a sus administradores, y en el interín, las cuatro se convirtieron en sociedades anónimas: Alicurá Hidroeléctrica Argentina S.A., El Chocón Hidroeléctrica Argentina S.A., Cerros Colorados Hidroeléctrica Argentina S.A. y Piedra del Águila Hidroeléctrica Argentina S.A.

Al ser sociedades anónimas, se les permite la venta de sus acciones; por ende, la propiedad de la represa es del Estado, pero los adjudicatarios pueden vender sus acciones por la concesión. La Resolución 1569/2025 y la Circular Modificatoria N.º 4 han realizado cambios al documento del concurso. Estos cambios indican que los nuevos operadores privados podrán explotar estas represas durante un período inicial de 30 años, con la posibilidad de extenderlo. A cambio, deberán abonar un canon anual y comprometerse al mantenimiento y cuidado ambiental de los complejos. Sin embargo, el proceso no tiene un marco regulatorio claro ni contempla garantías reales de control público efectivo.

Las empresas que presentaron oferta fueron: IPS Renewal, Central Puerto (administra Piedra de Águila y es una sociedad conformada por Nicolás Caputo, la familia Bemberg, la familia Escasany y la familia Ruete Aguirre), Central Costanera, Hidroeléctrica Futaleufú (de la sociedad entre Genneia, Aluar y Futaleufú), BML Inversora (MSU Green Energy), Enel Argentina (empresa estatal italiana que administra Chocón), AES (empresa norteamericana que le ganó a la Argentina un juicio en el CIADI por 750 millones de dólares y administra Alicurá, cuyo precio base de licitación es de 50 millones de dólares), Pampa Energía y Edison Inversiones.

Paralelamente, el lunes 3 de noviembre de 2025 se llevó a cabo la audiencia sobre el impacto ambiental de concesionar nuevamente y aumentar el calado del río Paraná. Representantes de organizaciones sociales, productivas, ambientalistas, técnicas y de la Iglesia católica impugnaron el proceso de convocatoria, principalmente por la ausencia de un estudio de impacto ambiental serio y fundado. Luciano Orellano, del Foro por la Recuperación del Paraná, sostuvo que “la Argentina, de sus 100 puertos, no controla, no gestiona, no administra ninguno”.

El complejo portuario de Rosario es una UTE (Unión Transitoria de Empresas), que, con sus 31 terminales en los 70 kilómetros que van desde Arroyo Seco en el sur hasta Timbúes en el norte, es el mayor exportador de granos y productos agroindustriales del mundo. El capitán de la marina mercante Oscar Verón planteó la existencia de un memorándum firmado entre la Argentina y Estados Unidos, en el cual el Cuerpo de Ingenieros Militares de dicho país interviene en la gestión de los puertos y las cuencas hídricas del país, personificando a la OTAN y los intereses internacionales sobre los recursos naturales de la Argentina.

Por sus más de 3.400 kilómetros del río Paraná circulan anualmente más de 100 millones de toneladas de mercadería: el 81% de las exportaciones de granos, harinas y aceites de la Argentina; el 91% de la carga contenerizada; 750.000 vehículos; minerales, combustibles, biocombustibles, productos forestales, fertilizantes y otros. Todos los años llegan 4.500 buques extranjeros a cargar nuestras exportaciones, pero ninguno de esos 4.500 barcos que ingresan por el río Paraná a cargar las mercaderías que exporta nuestro país es de bandera argentina, ni pertenece a armadores/empresarios locales, ni son tripulados por trabajadores nacionales.

A su vez, el 80% de los remolcadores y barcazas que navegan por los ríos Paraguay y Paraná son mayoritariamente de nacionalidad paraguaya. Sin embargo, los mismos sectores que tienen hegemonía en el comercio exterior argentino, dominado por empresas estadounidenses como ADM, Viterra (Bunge-Glencore), Cargill, Dreyfus y las locales Aceitera Gral. Deheza, Molinos Agro y las cooperativas ACA y FACA son los que también poseen hoy gran parte de la flota que presenta la bandera del país hermano.

El gobierno también anunció que se van a concesionar las rutas nacionales 12 y 14 y se privatizará el tren Belgrano Carga, AySA, Correo Argentino, ENARSA, Trenes Argentinos y NASA (Nucleoeléctrica Argentina S.A.).

Esta última es la empresa estatal que opera las tres centrales nucleares del país: Atucha I, Atucha II y Embalse. La medida, publicada en el Boletín Oficial, establece la venta del 44% del capital accionario mediante una licitación pública nacional e internacional, mientras que el Estado conservará el 51% y cederá el 5% a los trabajadores.

El antecedente de la experiencia de YPF S.A., donde el Estado nacional cuenta con el 51% del paquete accionario, muestra que es posible hacer que la empresa sea manejada en su nombre por un grupo privado. En este caso, Techint nombró a su presidente y CEO, Horacio Marín, al vicepresidente de infraestructura, Gustavo Gallino, y al director financiero, Federico Barroetaveña.

Seguramente ese 44% que se pone en venta de las empresas estatales va a ser adquirido por una empresa norteamericana, por la sencilla razón de que los Estados Unidos es el mayor importador de uranio del planeta (Scott Bessent dixit).

Cuando se le pregunta al Ministerio de Economía en cuánto estiman el total de ingresos al erario público por la concesión y privatización de lo que les costó a generaciones enteras de argentinos, hablan en torno a los 5.000 o 5.500 millones de dólares, cuando el costo para hacer Atucha III [2] ronda los 6.500 millones de dólares. Y la fuga de capitales del mes de septiembre de 2025 fue de 6.890 millones de dólares, según informa el balance cambiario del BCRA.

En síntesis

Las privatizaciones y concesiones por la imposibilidad del Estado de gestionar bienes y servicios públicos (energía, infraestructuras, transportes), debido a su naturaleza monopolística y a una demanda rígida, terminan proporcionando rentas extraordinarias a los inversores, a menudo gracias a los pagos del propio Estado.

Se trata de sectores claves, como son el agua, la energía y el transporte, que la Constitución nacional considera bienes públicos. Se los remata a precio vil para beneficiar a un sector parasitario y rentista del país y del extranjero, para pagar una deuda que es una estafa.

La diferencia con Cancha Rayada es que se tenía claramente identificado al enemigo, y había patriotas como Manuel Rodríguez.

Notas

[1] También debe contemplarse el swap de monedas con los Estados Unidos firmado el 20 de octubre de 2025 por 20.000 millones de dólares. Observando los balances del BCRA, el stock de letras en pesos sumaba 2.961.000 millones al 23 de octubre y descendió a 274.000 millones el 31 de octubre de 2025. Canjearon dólares por pesos y después volvieron a intercambiarlos. No se informó cuál fue el costo del pase de monedas, pero sí queda claro que la fuga de capitales de ese procedimiento (unos 2.000 millones de dólares en octubre de 2025 antes de las elecciones) la financió el BCRA, que le devolvió los dólares y le pagó los intereses a los Estados Unidos, pero vendió esos dólares a los que los compraron para fugarlos.

[2] Atucha III es un proyecto de central nuclear en la Argentina para construir una cuarta planta de energía nuclear utilizando tecnología china Hualong, que sería ubicada en el Complejo Nuclear Atucha en Zárate, provincia de Buenos Aires. El proyecto está frenado por la intervención y negativa de los Estados Unidos

* Licenciado en Economía, profesor de Política Económica y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA). Fue Director Nacional de Programación Macroeconómica. Analista senior asociado al Centro Latinoamericano de Análisis Estratégico (CLAE).

Capta la informalidad a 54.9% de los trabajadores en México

Clara Zepeda

En los primeros nueve meses de 2025, el sector informal de la economía es el principal empleador en México y alcanzó el tercer mayor dato de creación de empleo desde que el Instituto Nacional de Estadística y Geografía (Inegi) tiene registro.

A través de la Encuesta Nacional de Ocupación y Empleo (ENOE), que levanta mensualmente el Inegi, la creación de empleo en el sector informal ascendió a un millón 235 mil 214 en el acumulado de 2025, cifra superada por al mismo periodo de 2021 (un millón 655 mil 556) y de 2011 (un millón 409 mil 646).

En contraste, se perdieron 311 mil 903 puestos en el sector formal.

La fuerza de trabajo en México (datos de septiembre de 2025) es de 60.3 millones de personas, de ellos 27.2 millones tienen un empleo formal y 33.1 millones informal. Esto implica que 54.9 por ciento de los trabajadores del país no gozan de ningún tipo de protección social, de salud, de contratación u otras prestaciones.

A su vez, alrededor de 16.4 por ciento de estos 33 millones pertenecen al ámbito agropecuario; 6.8 por ciento, al trabajo doméstico remunerado; y 53 por ciento, al sector informal como tal. De ese total, 50.1 por ciento son trabajadores asalariados, que en teoría deberían tener prestaciones.

Históricamente, la cantidad de empleos formales ha sido menor que la cantidad de informales, tanto de manera absoluta como relativa; sin embargo, desde 2005 ha habido un proceso de transición de la población ocupada de empleos informales hacia empleos formales.

Las mujeres ocupadas se encuentran en mayor medida en informalidad laboral que los hombres. En cuanto al estado civil de las personas, la formalidad laboral es preponderante para los hombres casados mientras que la informalidad laboral es predominante entre las mujeres casadas.

La informalidad laboral es uno de los problemas más importantes en México, porque tiene implicaciones sociales y económicas muy relevantes, porque más de la mitad de la población ocupada no tiene derechos.

Analistas económicos coinciden que la informalidad es el principal enemigo de la productividad y del crecimiento y es lo que explica el estancamiento económico y representa un inmenso problema. El mercado laboral se está deteriorando y eso deja a las personas vulnerables en un contexto con altos niveles de informalidad.

Estudios del Fondo Monetario Internacional (FMI) han destacado que la respuesta del desempleo a las variaciones cíclicas del producto es más débil cuando los niveles de informalidad son más altos. Además, se observa que la informalidad disminuye en los periodos de fuerte crecimiento y aumenta en los de bajo crecimiento.

Esto hace pensar que la posibilidad de entrar y salir del sector informal protege en parte a los trabajadores de las fluctuaciones del ciclo económico, lo cual atenúa el impacto del ciclo en las tasas de desempleo. Por ejemplo, cuando una economía de mercado emergente entra en recesión, los trabajadores que en otras circunstancias habrían estado empleados pueden encontrar ocupación informal.

Brasil: la transición energética se estancó 10 años

Brasil se enfrenta a una contradicción fundamental mientras se prepara para albergar la COP30: liderar el mundo en combustibles sostenibles mientras que simultáneamente planea una expansión de su sector de exploración y producción.

Diez años después del histórico Acuerdo de París, que tenía como objetivo la neutralidad de carbono para 2050, el mundo se enfrenta a una lenta transición hacia la energía limpia, a pesar de las instalaciones récord de capacidad de generación de energía renovable. .

Mucho ha cambiado en los sistemas energéticos en la década posterior a la firma del Acuerdo de París en 2015. Estos sistemas se han enfrentado a una pandemia mundial, la primera guerra en Europa desde la Segunda Guerra Mundial, una crisis energética, un gobierno estadounidense que cuestionó el cambio climático y una reacción adversa contra las políticas de cero emisiones netas en los sectores bancario y de inversión en renta variable.

Algunas cosas se han mantenido constantes. Una de ellas es el liderazgo indiscutible de China en inversiones e instalaciones de energía limpia, así como la fabricación nacional de equipos a menor costo, lo que permite el despliegue de capacidad de energía solar y eólica a costos mucho menores en comparación con Europa y Estados Unidos.

Otro factor constante es la firme insistencia de la UE en la descarbonización para lograr la neutralidad de carbono en todas sus economías para 2050, a pesar del aumento de los costes y la creciente resistencia política a los objetivos intermedios, así como de las advertencias de sus socios comerciales de que las costosas directivas climáticas de la UE sobre emisiones y precios del carbono podrían poner en peligro su suministro energético. La semana pasada, Estados Unidos y Qatar unieron fuerzas para lanzar una nueva advertencia a Bruselas de que su directiva de sostenibilidad corporativa pone en riesgo las importaciones de GNL procedentes de dos de los mayores exportadores del mundo, en un momento en que la UE pretende prohibir todas las importaciones de gas ruso.

Todos estos acontecimientos se producen en un contexto de creciente incertidumbre —tanto financiera como regulatoria— para los promotores de energías limpias.

El presidente estadounidense Donald Trump retiró a Estados Unidos del Acuerdo de París en dos ocasiones, el primer día de cada uno de sus mandatos. Coincidiendo con la toma de posesión del presidente Trump en 2025, los bancos comenzaron a abandonar las alianzas para lograr cero emisiones netas y dejaron de lado sus promesas, antes enfáticas, de reducir la financiación de combustibles fósiles, bajo una administración estadounidense que ahora se muestra abiertamente hostil a las soluciones de energía limpia, especialmente la eólica marina, y que ha reducido drásticamente los incentivos para las energías renovables y los vehículos eléctricos en Estados Unidos.

En medio de desafíos geopolíticos, financieros, de costos y regulatorios para la energía limpia, Brasil alberga la COP30, la cumbre climática mundial anual, en Belém, del 10 al 21 de noviembre.

Diez años después de París, la COP30 se celebra en un momento en que las instalaciones de energías renovables están alcanzando niveles récord, pero las inversiones y la expansión de la capacidad aún no están encaminadas a lograr las emisiones netas cero ni ningún otro objetivo intermedio o de energía renovable.

“Algunos países están dudando discretamente sobre sus compromisos climáticos en vísperas de la reunión, mientras que Estados Unidos cuestiona vehementemente todo el concepto de calentamiento global”, dice Ethan Zindler, investigador sobre países y políticas en BloombergNEF.

A pesar de las inversiones récord en tecnologías de energía limpia y la creciente instalación de energía solar, «la transición hacia una economía baja en carbono no avanza lo suficientemente rápido como para cumplir el objetivo de cero emisiones netas acordado en París hace una década», señaló BloombergNEF.

En el primer semestre de 2025, China se mantuvo como el principal mercado mundial de inversiones en energías renovables, representando el 44% del total global, según estimaciones de BNEF. Por otro lado, el cambio radical en la política estadounidense podría llevar a promotores e inversores a trasladar capital de Estados Unidos a Europa, según la firma de investigación.

En vísperas de la COP30, la Agencia Internacional de Energías Renovables (IRENA), la Presidencia brasileña de la COP30 y la Alianza Mundial para las Energías Renovables (GRA) afirmaron en un informe de octubre que el mundo se está quedando atrás en sus objetivos de energías renovables y eficiencia energética, a pesar del progreso récord del año anterior.

El informe sobre el progreso mundial destacó los cuellos de botella en la inversión, las redes eléctricas y las cadenas de suministro, e instó a los gobiernos a fijar objetivos más ambiciosos para las energías renovables antes de la COP30.

La cumbre climática de Brasil no está exenta de polémica, al igual que las dos ediciones anteriores celebradas en importantes países productores de petróleo y gas, los Emiratos Árabes Unidos y Azerbaiyán.

Se espera que Brasil, el país anfitrión y mayor productor y exportador de petróleo de Sudamérica, impulse el Compromiso de Belém con los Combustibles Sostenibles —conocido como Belém 4x—, una iniciativa que pretende recabar apoyo político de alto nivel para el objetivo mundial de cuadruplicar la producción y el uso de combustibles sostenibles para 2035.

Pero “Brasil se enfrenta a una contradicción fundamental mientras se prepara para albergar la COP30: liderar el mundo en combustibles sostenibles mientras que simultáneamente planea una expansión de su sector de exploración y producción”, dijo esta semana David Brown, director de investigación de transición energética de Wood Mackenzie.

«Esta tensión refleja las complejas realidades a las que se enfrentan los grandes mercados y empresas energéticas.»

Pobreza de la infancia en Perú: efectos para toda la vida

Mariela Jara

Ver cada día a sus pequeños alumnos cansados, sin energía, con sueño y precariamente vestidos es una preocupación constante para Yaneth Carhuajulca, docente de educación inicial en una escuela rural del municipio de Cachachi, en la provincia de Cajabamba, en el departamento de Cajamarca, en el norte de Perú.

En este país sudamericano con 34 millones de habitantes, casi la tercera parte de la población vive en pobreza. Cajamarca es la región que tiene el índice más alto con 45% que supera de lejos la media nacional de 27,6 % según el reporte al 2024 del gubernamental Instituto Nacional de Estadística e Informática (Inei), publicado en mayo pasado.

Cajamarca es uno de los 24 departamentos del Perú y pese a su abundante actividad minera, la riqueza generada no ha permitido cerrar las desigualdades que afectan a buena parte de su millón y medio de habitantes, particularmente niñas y niños.

Esta es una realidad que se observa en todo el país donde cuatro de cada 10 menores de cinco años se encuentra en pobreza, lo que implica que no puedan acceder a educación, salud, alimentación, entornos seguros, ambiente sano entre otros factores necesarios para su desarrollo integral.

egún el Inei 3,3 millones de niñas y niños se encuentran en esa franja de edad, 3,2 millones tienen entre seis y 11 años y otros 3,1 entre 12 y 17. Estos grupos en conjunto conforman unos 10 millones de personas, poco más de 28 % de la población nacional.

Sin embargo, la precariedad económica y la desatención a las necesidades sociales de sus familias configuran una pobreza no solo en términos monetarios, sino multidimensional, pues genera privaciones que los expone a riesgos en el presente y a no poder desarrollarse hacia el futuro.

Consecuencias para toda la vida

Jorge Rivero, especialista en políticas sociales del Fondo de las Naciones Unidas para la Infancia (Unicef) en Perú, sostuvo a IPS que el acceso o no a la identidad, educación, servicios integrales de salud, vivienda, conectividad entre otras dimensiones, identifica la pobreza multidimensional.

Reconoció que estas se encuentran definidas en la política nacional de Estado de desarrollo e inclusión social, y que un desafío urgente es concluir la medición oficial que se viene realizando a fin de poder ubicar oficialmente el nivel de pobreza multidimensional del país.

El organismo con 75 años de presencia en Perú ha brindado asistencia técnica a ese proceso desde una perspectiva enmarcada en la Convención de los Derechos del Niño.

El especialista indicó que los resultados están próximos a entregarse y constituirán evidencia valiosa para generar políticas públicas teniendo en cuenta las carencias más frecuentes y por tanto de atención prioritaria para el Estado.

La medición incorpora el enfoque de ciclo de vida detalló Rivero desde la oficina de Unicef en Lima. De los cuatro considerados, dos se relacionan con niñez y adolescencia: el que abarca de cero a cinco años y el que va de los seis a los 17.

“Para cada uno de estos ciclos de vida han identificado las dimensiones a medir, en el primero están salud, vivienda, servicios básicos y energía con indicadores como prevalencia de anemia, desnutrición crónica, hacimiento crítico de vivienda, piso de tierra, agua segura, eliminación de excretas”, agregó durante la entrevista.

El segundo ciclo, de seis a 17 años, tiene seis dimensiones identificadas, donde a las anteriores se añaden educación y conectividad, además de nuevos indicadores como inasistencia escolar y uso de internet.

El Ministerio de Desarrollo e Inclusión Social tiene la rectoría del proceso y el compromiso de anunciar próximamente los resultados de cuánto es la pobreza multidimensional.

Sin embargo, Rivero precisó que más allá de la medición las carencias de acceso, los índices de pobreza monetaria actual son altos.

“Apelando al tiempo de los Objetivos de Desarrollo Sostenible (ODS) en materia estricta de pobreza y pobreza extrema infantil, los indicadores no solo no han mejorado sino que están un poquito peor que el 2015”, observó.

Esta situación amerita la urgencia, dijo, de acelerar el cumplimiento de los ODS porque está impactando a la niñez de una manera en la que niegan su acceso a un conjunto de otros satisfactores de bienestar como salud, educación, protección, vivienda digna, que pueden comprometer el desarrollo de sus potencialidades al máximo.

“Y ese es el mayor problema diría yo. Se mide la pobreza infantil de una manera que es diferente a la pobreza única porque las consecuencias que acarrean duran para toda la vida”, puntualizó.

El funcionario de Unicef adelantó que concluyeron recientemente junto con el Inei un informe de progreso de los ODS relacionados a la población menor de ocho años, que evidencia que entre 2015 y 2024 existen avances significativos pero también falta de movilidad y hasta retrocesos.

Alimentación y ambiente saludables

Carhuajulca, la docente en la escuela rural pública de Cachachi, de 43 años, tiene cuatro hijos, entre 23 y dos años. Se preocupa por su salud y bienestar y si bien junto con su esposo se esmeran en brindarles afecto, alimentación nutritiva, educación y salud, está consciente que el entorno es perjudicial.

“En todo Cajamarca hay mucha actividad minera legal e ilegal, los ríos están contaminados, los pastos que comen las vacas y los alimentos que cosechamos; hay metales pesados en nuestra sangre, pero si a eso le sumamos la pobreza y pobreza extrema de tantas familias, la realidad es la que veo todos los días en mi escuela”, refirió desde Cachachi a IPS.

Ella se traslada desde su casa familiar, en el pueblo Capulí Bajo, en la periferia de la ciudad de Bambamarca, hasta el centro educativo Pampa Chancas, ubicado en Cachachi, en la provincia de Cajabamba.

Ahí pasa la semana, durante el ciclo lectivo, dedicada a dar clases a niños de tres a cinco años, y vuelve a su hogar los fines de semana.

El esfuerzo le compensa porque la ilusiona su rol de docente de educación inicial (elemental), pero se entristece con la dura realidad que ve cada día en la escuela.

“Donde yo trabajo es muy triste, hay descuido de muchas madres y padres que por la pobreza deben trabajar en lo que pueden y no atienden a sus hijos, algunos llegan sin zapatitos, sin peinarse, con sueño. Las maestras apoyamos en todo lo que podemos pero se necesita una atención fuerte del Estado”, manifestó.

Su preocupación se torna en demanda: “Nos da pena que entran personas a los gobiernos prometiendo carretera, puentes, cuando lo que se tiene que resolver es la desnutrición que está haciendo tanto daño a nuestras niñas y niños, que beben agua contaminada por la minería y seguro tienen metales pesados en sus cuerpitos sin que haya servicios de salud para atenderlos”.

Describió a Cajamarca como una zona con desarrollo y potencial agrícola que sin embargo carece de atención en políticas sociales, pese a que por la actividad minera están sufriendo la contaminación de los productos que consumen.

“Con políticas para garantizarles alimentación saludable, agua segura y un ambiente sano nuestros niños saldrán adelante, terminarán sus estudios, serán profesionales, trabajarán y sacarán adelante a sus familias”, planteó.

Pero alertó que “si esto no sucede, terminarán solo la primaria, se comprometerán a los 14 o 15 años, tendrán hijos y reproducirán más pobreza”.

Panorama internacional

Degradación del suelo agrícola afecta a 1700 millones de personas

Mariela Jara

Unos 1700 millones de personas viven en zonas donde la producción agrícola disminuye debido a la degradación de la tierra causada por el ser humano, advierte un informe de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) publicado este lunes 3.

El informe “transmite un mensaje claro: la degradación de la tierra no es solo un problema ambiental, sino que afecta a la productividad agrícola, los medios de subsistencia rurales y la seguridad alimentaria”, destaca el documento.

La FAO define la degradación de la tierra como una disminución a largo plazo de la capacidad de la tierra para proporcionar funciones y servicios ecosistémicos esenciales.

La degradación de la tierra rara vez se debe a una sola causa; suele ser el resultado de una combinación de factores. Entre ellos se incluyen causas naturales, como la erosión y la salinización del suelo, y presiones antropogénicas, cada vez más predominantes.

Actividades como la deforestación, el sobrepastoreo y las prácticas agrícolas y de riego insostenibles se encuentran actualmente entre las principales causas. Dado su profundo impacto en la productividad agrícola, el informe se centra específicamente en la degradación de la tierra causada por el ser humano.

Para medir esto, el informe aplica un enfoque basado en la deuda, comparando los valores actuales de tres indicadores clave -carbono orgánico del suelo, erosión del suelo y agua del suelo- con las condiciones que existirían sin actividad humana en estados nativos o naturales.

El informe estima que alrededor de 1700 millones de personas en todo el mundo viven en zonas donde el rendimiento de los cultivos es 10 % menor debido a la degradación de la tierra causada por el ser humano.

De ellas, 47 millones son niños menores de cinco años que sufren retraso en el crecimiento. En cifras absolutas, los países asiáticos son los más afectados, tanto por la deuda acumulada por la degradación de la tierra como por su alta densidad de población.

La mayoría de las personas afectadas por las brechas de rendimiento viven en regiones caracterizadas por la agricultura de pequeños productores y una aguda vulnerabilidad socioeconómica.

Esos puntos críticos, concentrados en el sur de Asia y el África subsahariana, “representan una preocupante convergencia de tierras degradadas, baja productividad agrícola y privación humana”, subraya el estudio.

El informe también ofrece esperanza: revertir tan solo 10 % de la degradación causada por el ser humano en las tierras de cultivo existentes podría restablecer la producción suficiente para alimentar a 154 millones de personas más cada año.

Ofrece como ejemplo la adopción de prácticas de gestión sostenible de la tierra, como la rotación de cultivos y los cultivos de cobertura para preservar la salud del suelo, reducir la erosión y contribuir a la biodiversidad.

Señala que la degradación de la tierra afecta a explotaciones agrícolas de todos los tamaños, y destaca por ello que las políticas deben adaptarse a la estructura de cada explotación.

Eso porque los pequeños agricultores se enfrentan a limitaciones financieras distintas a las de las explotaciones más grandes, que gestionan la mayor parte de la tierra y tienen mayor capacidad para la implementación a gran escala.

El estudio apunta que en el mundo existen 571 millones de explotaciones agrícolas y, de ellas, 85 % tienen menos de dos hectáreas, por lo que ocupan apenas nueve por ciento de las tierras agrícolas.

En cambio, las explotaciones que superan las 1000 hectáreas representan apenas 0,1 % del total, pero ocupan la mitad de todas las tierras agrícolas.

A pesar de las limitaciones que restringen su productividad, los casi 500 millones de pequeños agricultores de todo el mundo son importantes contribuyentes al suministro mundial de alimentos: producen 16 % de la energía alimentaria, nueve por ciento de las grasas y 12 % de las proteínas de origen vegetal.

De su lado, las grandes explotaciones agrícolas, de más de 50 hectáreas, “tienen una influencia desproporcionada en las tierras agrícolas mundiales y en el suministro de alimentos, por lo que se encuentran en una posición única para impulsar soluciones a la degradación de la tierra”, considera el estudio.

“Debemos actuar con decisión. La gestión sostenible de la tierra requiere entornos propicios que apoyen la inversión a largo plazo, la innovación y la administración responsable”, escribió el director general de la FAO, Qu Dongyu, en el prólogo del informe.

Para impulsar las soluciones, la FAO demanda estrategias integradas de uso de la tierra e intervenciones políticas, incluidas medidas regulatorias como controles de deforestación, programas basados en incentivos, y mecanismos de cumplimiento cruzado que vinculan los subsidios con los resultados ambientales.

Tierras raras, semiconductores y guerra global

Guillermo Martín Caviasca

Los ciclos largos de desarrollo del capitalismo se organizan a través de procesos de acumulación de capital que tienen características propias en cada ciclo, tanto en lo que hace a las RRII, como a las formas institucionales, las formas de organización del trabajo y de las relaciones entre capital y trabajo, una cultura, formas militares, etc.

Además, como elemento clave, se organizan a través de un tipo de “revolución industrial” propia de ese ciclo, con tecnologías, insumos, productos, ramas de la producción que son claves para el impuso de esa etapa. En otras etapas fueron los textiles, el acero, el carbón, la electricidad, el petróleo, los automotores, etc. Ahora nos encontramos en una nueva etapa donde vemos que las tecnologías de punta se basan en semiconductores, tierras raras [1] (minerales críticos en general), etc., que hacen posible el desarrollo de la nuevas industrias y productos de punta.

En un proceso de transición de un ciclo del capitalismo hacia otro, se despliega en una etapa de lucha, de guerra, de conflictos. Son los conflictos que hacen a quienes van aganar y en qué orden van a quedar en el balance de poder en nuevo ciclo que se despliega. Vemos hoy guerras y disputas diversas, militares, económicas, culturales. La geopolítica hierve. En ese mundo caliente se despliega una “guerra” comercial por el control de las tecnologías del futuro y el presente. Es la lucha por las tierras raras y los semiconductores. En este articulo abordaremos algunos aspectos de este conflicto.

Sin dudas, China es la protagonista de este siglo. Y específicamente lo es más en el tema que abordamos. Conviene explicar someramente por qué. Como logró llegar hasta aquí.

El proceso de “Reforma y Apertura” desarrollado en China después de la muerte de Mao y la depuración del Partido Comunista fue conducido por Deng Xiao Ping a partir de 1978. A Deng lo secundaron Hu Yaobang, Zhao Ziyang y Chen Yun, todos ellos compañeros de la época de la guerra civil. Fue Chen Yun, quien ya había ocupado funciones en economía en la época del “Gran Timonel”, que acuño la metáfora del pájaro y la jaula con la que se conoce la apertura de mercado de Deng.

La estrategia China se basa desde entonces en el estímulo de la empresa privada y la radicación de capitales extranjeros en amplias áreas de la economía, pero manteniendo el control estatal de sectores fundamentales, estratégicos, de las finanzas y comercio internacional, y sobre todo del poder político. En realidad, la presencia del estado en la economía china es muy amplia, pero también las empresas privadas y mixtas cumplen un rol de una definitoria importancia en el dinamismo del país. Según una mirada al vuelo el 60 % del capital es privado y el 25/40 % estatal; sin embargo, el estado es ampliamente dominante en los sectores claves o mantiene un control a través de las palancas claves de la economía.

Según algunos analistas entre las 500 empresas más importantes de China, las empresas estatales dominan abrumadoramente: representan el 63 % de todas las empresas, el 83 % de los ingresos y el 90 % de los activos totales[2]. Pero los datos del Banco Mundial y propios datos chinos indican que el sector privado es responsable del 70% de la innovación y del 80% del empleo urbano. Quizás deberíamos salir de marcos estáticos para analizar el sistema chino y ser flexibles pensando en que además de socialismo y capitalismo hay otros posibles modos de producción o formaciones económico sociales de diversa naturaleza y composición.

Para nosotros, en el marco de este artículo está discusión no es importante, ni tampoco definir con claridad que es estatal o privado. Sino como se crearon estas empresas y llegaron a este lugar, asumiendo con los mandatarios chinos y el PCCh que fue el capital privado el actor clave de este modelo nuevo. Y esto se realizó enmarcado en dos herramientas específicas: una, las empresas mixtas donde el Estado tiene una presencia importante; y dos, el “plan”.

Conviene aclarar un poco. Los chinos además de mantener en manos del estado todo o parte de la propiedad de muchos sectores e industrias, trabajaron la inversión extranjera de forma muy específica. De hecho, el capital extranjero radicado en el país obtuvo enormes beneficios, sin embargo, debió a cambio de estos aceptar que el estado chino procediera a aprender, “copiar”, y difundir en su estructura de conocimiento, científico como empresarial, las capacidades occidentales. Pongamos el ejemplo de la industria automotriz. Tras la reforma la política automotriz china estableció que los fabricantes de automóviles extranjeros establecieran empresas conjuntas con una contraparte china para producir vehículos en el país, con la participación del socio chino en al menos el 50 % de la empresa. Esta medida se implementó para proteger a los fabricantes locales y brindarles la oportunidad de superar la brecha tecnológica y desarrollar sus marcas. Así hoy el mercado cuenta en China con BMW y Volks Wagen asociados en una empresa china. Pero el país ha logrado desarrollar el mayor mercado con 97 marcas nacionales y 43 empresas conjuntas. Y así en otras ramas.

Y por otro lado reguló no principalmente la acumulación o gestión de las empresas extranjeras asociadas, sino que los beneficios empresariales quedaran en gran parte en el país. Lo que se reflejó en las famosas “tasas de crecimiento chinas” de más del 9% durante casi 30 años (con picos del 14%), y en una tasa de acumulación mayor que en cualquier otro país con unas tasas de inversión del 50% (dirigidas a áreas específicas). China era un mercado enrome, con enormes recursos, con menos regulaciones del tipo europeo, con una mano de obra amplia y con un Estado preocupado en calificarla y hacerla cada vez más eficiente. China así se transformo en un “agujero negro” de empresas occidentales que fueron absorbidas, una a una, en cantidad (no sólo China, por otras razones los “tigres asiáticos” tuvieron un rol que guarda cierto parecido). El “modelo” o la metáfora que define el modo de acumulación o el tipo de modo de producción se hizo famosa: “Si la jaula resulta ser demasiado pequeña, haciendo angustiosa y sofocante la vida dentro de ella, el pajarito se sentirá tan abatido y triste que acabaría muriendo de pura melancolía. Pero sí, por el contrario, se le dejase libre para que pudiera volar allí donde se le antojara, el muy desagradecido no dudaría ni un segundo en escapar”: está es la metáfora del pájaro que vuela encerrado en una jaula con que los chinos describen el rol de la burguesía. La jaula es esta serie de condiciones: propiedad mixta, control de las finanzas, la circulación de capitales, etc.

En realidad, los lideres chinos definieron con claridad que “la jaula” es el Plan. Que es la otra pata del modelo chino. El plan donde el estado chino cada 5 años va dirigiendo el desarrollo general del país, donde se invierte, que se construye, como se incentiva la investigación, como se regula la población urbana y rural, la construcción tanto de viviendas como infraestructuras, etc. El Plan es la jaula y los barrotes de está son las leyes y regulaciones que la hacen viable. No es un plan extremadamente injerencista, de allí la metáfora de que el pájaro pueda volar sentirse cómodo, que la jaula sea grande. Que los empresarios desarrollen su iniciativa, para ello deben tener ganancia y apetencia de lucro; que las instituciones la desarrollen también, que la investigación florezca. Y el estado la “guía”.

No es este artículo realizar un análisis profundo, ni siquiera básico del modelo chino; sino señalar que estas líneas generales que describimos para comenzar son y fueron claramente públicas, los empresarios extranjeros las conocen, los estados también, las reglas son claras. En este sentido a quien escribe le sorprende que después de 40 años del inicio de este programa, y sobre todo después de los últimos 20 cuando China ya comenzó a proyectarse como gran potencia y competidora, los gobiernos occidentales se muestren hoy perplejos de que los está dejando atrás, y que no se “fusionó” al globalismo de mercado occidental, difuminando la capacidad de su estado y su cultura en un mercado global. O sea, China mundializó su poder geopolítico, pero no se “globalizó”. Mientras ellos (los occidentales) se globalizaron y perdieron la capacidad nacional de su economía, hoy se encuentra atónitos frente al gigante asiático que los desplaza de todos los rubros, inclusive se “come” sus propias empresas. Sorprendente, porque sí uno analizaba el plan chino en su origen y evolución, sólo puede comprobar su coherencia, y que era público.

Este error tiene una raíz que debe ser entendida y se relaciona con el mundo que se pretendió inaugurar luego de la caída de la URSS. Una poderosa visión ideológica: el mundo unipolar, el mundo “neoliberal”, el mundo regido por instituciones y valores globales. El “united color of Benetton” donde todos somos indistintos y consumimos lo mismo, donde la historia se “acabó” y con ella los “viejos” paradigmas nacionales, y hasta la misma lucha de clases se transforma en un conflicto en la “diversidad”. En ese escenario liberal progresista (sea liberal socialdemócrata o conservador, es siempre variantes del mismo) el libre mercado, la libre empresa, iría homogeneizando el mundo con una serie de valores comunes. En ese mundo, China seria “domada” y absorbida por las reglas del capitalismo liberal, desde allí su cultura, sus instituciones, etc. se transformarían y se homogenizarían con las occidentales. El ilusionismo liberal de la OTAN, la UE y el foro de Davos, alienó a los occidentales de la realidad, de la naturaleza del ser humano (aunque su proyecto es antropológico también). En realidad, la estrategia de la globalización, no fue una estrategia “realista”, sino que se basó en la creencia ideológica (como pantalla de la realidad de la que hablaba Marx) en los valores liberales: el comercio iba a homogeneizar el mundo y lo iba a hacer a imagen y semejanza del occidente supranacional o posnacional.

Es interesante destacar cómo, la líder que muchos consideran una “prócer” alemana: Angela Merkel, se encuentra entre las grandes responsables de este fracaso occidental actual, una de las grandes apostadoras a este proyecto. Hoy Alemania enfrenta un declive, que algunos consideran grave y son pesimistas, mientras que otros lo ven catastrófico e irreversible. Merkel timoneó el estado alemán haciendo a los germanos dependientes en forma muy alta de la energía rusa, de las materias primas, y del mercado chino. La dependencia alemana de Rusia y China en altísima. Merkel y la elite globalista alemana a la que representaba, consideraron que la homogenización mundial seria irreversible, y que una capa de empresas globales en un mundo supranacional institucionalizado serían las victoriosas. En ese mundo China y Rusia aparecían sólo otros mercados dentro de la globalización. Ojo los alemanes también, el pueblo alemán era sólo un conjunto más de personas disponibles en el mercado, o sobrantes, por ello la apelación a la inmigración masiva de la que Merkel fue impulsora. Pero, para comenzar, Rusia demostró ser una potencia nacional con una cultura resistente, que juega el poder que la dan sus recursos en una geopolítica realista acorde a sus intereses nacionales. Y China en una escala mayor domina como Estado nación tecnologías y mercado en los que antes Alemania tenía decisión propia. Alemania está en una decadencia que será digna de estudio. No decimos que sea irreversible, pero sí que es grave y un ejemplo para no repetir.

Vemos como las tensiones geopolíticas en el terreno de los nanochips y semiconductores llegan a Europa[3]. Desde hace una década, con las tensiones por Ucrania en aumento, pero antes de la actual guerra o la conflictividad global estuviera elevada, algunas empresas como BMW comenzaron a investigar formas de reemplazar los componentes de sus vehículos para lograr una menor dependencia de China. Sin embargo, la realidad actual no parece indicarnos el éxito de aquella intención. Los europeos disponen en su territorio de regulaciones medioambientales sumamente estrictas, y poderosos partidos “verdes” que las sostienen en un sistema configurado por “gobiernos de coalición” parlamentarios que dependen mucho de opiniones diversas. Siendo así por ejemplo Alemania desarmó su sistema de centrales nucleares con una alta convicción a nivel masas de que estas eran “sucias” y “dañaban el medio ambiente”. Señalamos esto con la explícita intención de poner en dudas muchas de las apreciaciones de estos ambientalistas y advertir sobre sus consecuencias. China en cambio, más allá de hacer declaraciones por cuestiones de conveniencia diplomática, avanzo sin prejuicios sobre el desarrollo tecnológico de avanzada.

El caso de EEUU vs. China respecto de la disputa por las Tierras raras y semiconductores es el objeto de esta nota. Nos encontramos en un conflicto global por el orden mundial y el poder relativo, en el que las cadenas de suministros son fundamentales. En los 90 China con su concepto de planificación, y previsión de largo y muy largo plazo, comenzó la investigación y desarrollo en el tema Tierras raras (TR). Dispone en la actualidad del 70% de las tierras raras (ojo hay más y en otros lugares, sólo que China las tiene en explotación) y el 90% de los imanes de alto rendimiento hechos en base a estas[4]. Aunque deberíamos mejor hablar de minerales críticos (metálicos y no metálicos) ya que la disputa abarca más que “tierras” (no metálicos).

En coincidencia con las tensiones militares que se desarrollan en el plantea durante el 2023 Pequín comenzó con restricciones al Galio y al Germanio. En el 2024 sumó trabas a tecnologías de procesamiento y reciclaje. En el abril del 2025 amplio las restricciones aún más. Y ahora a los procesos, al 90 % de las tierras raras y tecnologías asociadas. Es el anuncio 61/2025 del Ministerio de Comercio de China, que Implica la exigencia de licencias específicas para 12 minerales claves y el control sobre equipos de extracción, refinado, separación, reciclaje, imanes usados en automotores, tecnologías renovables, defensa, etc. Exige autorización a cualquier empresa que use está tecnología, que realice declaraciones de uso final y, específicamente, que no se usen con fines militares. Por ejemplo, sí las nuevas ramas de la producción necesitan de estos elementos, las TR son consideradas estratégicas por su rol en la producción de tecnología militar, automotriz y energética. Por ejemplo, un sólo avión de combate F-35 requiere más de 400 kg de estos minerales para su funcionamiento[5]. Uno se podría preguntar sí estas restricciones que harían caer la exportación de las mismas no pueden afectar los ingresos chinos (o sea habría una mutua dependencia entre vendedor y comprador, por ejemplo, el caso de la soja), la respuesta es no: las tierras raras, representan menos del 0,1 % del PBI anual chino, pero son claves en la producción de vanguardia en todo el mundo, que por ahora no las dispone. O sea, China puede aplicar presiones sin que a ellas éstas la afecten. Aunque los EEUU respondan por otros medios, que mencionaremos más adelante.

En el mismo sector de las “nuevas tecnologías” se encuentra la disputa por los semiconductores. Es de recordar que para su fabricación también son necesarios minerales críticos como el germanio, el silicio, el arseniuro de galio, el indio, el boro, cadmio, por ejemplo. Lo llamativo es que Taiwán es el país predominante en la fabricación, aunque no en el diseño. El sector de los semiconductores se encuentra dividido entre la especialización en diseño y los fabricantes.

En fabricación es la empresa taiwanesa TSMC[6] la dominante, ya tiene 4 décadas de experiencia estando a la vanguardia. La idea de la administración trumpista de relocalizar la industria, al menos sectores claves, llevó al presidente norteamericano a iniciar presiones sobre sus aliados, y sobre las empresas radicadas o a radicarse en el extranjero. En el caso de Taiwán la cuestión tiene dos aristas claves. Una, Taiwán está bajo reclamo de soberanía China, muy cerca de China lo que hace factible una ocupación por medios militares, y es entonces un riesgo geopolítico; las empresas taiwanesas se encuentran imbricadas en cierta forma con capitales chinos; y por último, como señalamos, la fabricación de semiconductores es una industria estratégica que EEUU desea tener en su territorio. Así las presiones de Trump impulsan a que TSMC se mude o ponga filiales en los EEUU. La cuestión es que se calcula que comenzar de cero una fábrica de este tipo cuesta entre 20 y 40000 millones de dólares, una cifra astronómica (equivalente al paquete de ayuda que supuestamente se acordó con Argentina). Por eso EEUU prefiere traer a los chinos de la isla.

Por otro lado, el diseño de vanguardia del sector está en manos de la empresa NVIDIA[7] actual líder mundial en inteligencia artificial. Es una empresa de los EEUU que ha superado con creces a INTEL. Aunque desarrolla junto a estos diversos proyectos. INTEL más conocida por todos nosotros se ha retrasado en el torbellino de avances que estas nuevas tecnologías y empresas están realizando, mientras el Gobierno de EEUU discute intervenir en su recapitalización y actualización, o hacer una cuasi estatización o un rescate para lanzarla de nuevo a la competencia. En resumen, para aclarar, TSMC se enfoca principalmente en la fabricación de hardware (fundición), mientras que NVIDIA diseña tanto hardware como software, y utiliza a TSMC para fabricar sus chips.

TSMC es una fundición de semiconductores que fabrica chips para muchas empresas, incluyendo a NVIDIA, aunque no diseña sus propios chips ni software de alto nivel. NVIDIA, en cambio, es responsable del diseño de los chips (hardware) y desarrolla un ecosistema completo de software, como la plataforma CUDA, que es fundamental para el uso de sus GPU. Por otro lado, es interesante tomar nota que en estos gigantes casi monopólicos, su composición accionaria cuenta con una proporción grande de fondos de inversión como BlackRock, Vanguard, Banca Morgan, etc. En el sentido de lograr multiplicar la producción nacional por parte de Trump encontramos el caso de MP Materials Corp. Que es una empresa estadounidense de materiales de tierras raras con sede en Las Vegas. MP Materials posee y opera la mina Mountain Pass, la única mina de tierras raras en funcionamiento en el país, y dispone de instalaciones de procesamiento en los Estados Unidos. El 7,7% de la empresa era propiedad de Shenghe Resources, una empresa que es propiedad del Ministerio de Recursos Naturales chino. En julio de 2025, el Departamento de Defensa de los Estados Unidos anunció un acuerdo que lo convertiría en el mayor accionista de MP Materials con el 15% y se eliminaba a los capitales chinos de la misma. Aquí también Black Rock y Vanguard se encuentran como accionistas destacados (entre otros).

En la otra trinchera, China no ha logrado aún la autosuficiencia en estas áreas. Importa una gran parte. Es, además, el mayor consumidor de semiconductores del mundo y busca la autosuficiencia a través de la inversión pública y programas como “Made in China 2025”. A pesar de los avances, enfrenta obstáculos como el veto de EE. UU. a la exportación de tecnología avanzada, que es una de las herramientas en esta batalla. Aunque en estos días a logrado arrodillar al Gobierno alemán[8] (ya debe tener callos en las rodillas) para que, a cambio de sostener el comercio entre ambos países y el suministro de TR; los germanos le transfieran tecnología y todos los datos de su logística, clientela, conocimientos de todo tipo, etc. Como vemos el poder geopolítico que le otorga a China el dominio que ostenta en ese terreno y de los costos graves de la política globalista alemana (que podemos ver como un atisbo de “dependencia”).

China domina hoy el mercado global de chips maduros (que no son los que se utilizan en las ramas de vanguardia que estamos hablando) y su enfoque en la producción nacional podría generar un exceso de oferta de estos chips en el futuro. A pesar de los desafíos, la industria de semiconductores de China está evolucionando y ganando competitividad en áreas clave como la inteligencia artificial, aunque la mayoría de las empresas chinas aún deben superar las barreras tecnológicas para alcanzar el liderazgo global. China ha invertido miles de millones de dólares en su industria de semiconductores para reducir la dependencia de las importaciones, que representaron más del 83% de sus ventas de chips en 2020. Y ha logrado producir el primer chip de menos de 6 nanómetros, debe llegar a 2 nanómetros.

Las acciones de EEUU

Los EEUU vienen señalando, aún antes de la emergencia de Donald Trump en el escenario político, que China es el gran desafío a nivel sistema mundial que enfrentan. Desde al menos la administración de Obama los norteamericanos han tomado medidas y buscado limitar la tendencia China ser dominante en diferentes escenarios, empezando por el económico, productivo y comercial. Trump con su estilo “brutal” para los modos de las últimas décadas, al menos entre occidentales y entre grandes potencias, se lanzó a la confrontación intentando revertir (o reconducir) el camino iniciado por la globalización. Mediante un diagnóstico integral el presidente yanqui ataca todos los pilares de la misma: culturales, económicos, jurídicos, políticos, e ideológicos. Y esto lo podríamos analizar a nivel nacional regional y mundial.

En el campo económico intenta revertir el proceso de desindustrialización de los EEUU al que lo llevó la globalización. O sea, aclaremos, EEUU es una potencia industrial y tecnológica, pero en términos relativos viene retrocediendo y está a punto de ser superada por China. También en términos absolutos en los que hace al empleo de mano de obra industrial, está ha caído y ramas completas de la industria languidecen. Solo señalemos un caso: la industria naval.[9] Siendo que en la década de 1980 EEUU era el principal, astillero del mundo, hoy sólo puede producir 5 grandes buques contra 1700 que puede producir China, el ejemplo es impresionante, especialmente para quienes conozcan la importancia que el “poder marítimo” implicó para hacer de EEUU una potencia[10]. Y así en varias otras ramas.

La forma concreta en que se despliega la “estrategia” de Donald (hay una estrategia, aunque algunos sólo vean caos) consiste en acciones que afectan al comercio internacional: aranceles, sanciones, presiones para radicación de empresas, para redireccionar las inversiones, etc. Con una intervención del Estado que para los EEUU (el paradigma del libre mercado desde la segunda guerra mundial) es novedosa. Trump amenaza con sanciones desorbitadas, con aranceles enormes a aliados y enemigos. Lo hace tanto por cuestiones de enfrentamiento en RRII con otros países, como por cuestiones de economía doméstica. Desde el “Liberation Day”[11] el presidente de los EEUU pone y saca aranceles con una velocidad llamativa.

En realidad, debemos ver que cuando señala que va a poner xx aranceles sí no se hace tal y cual cosa, después suele en efectivo, dar tiempo para la respuesta de sus adversarios, poner muchos menos, retrasar y negociar. Pero lo cierto es que el nivel arancelario ha crecido con un piso del 10% y que las líneas de suministros y las perspectivas de inversión de las firmas se han visto muy afectadas. En este sentido podemos ver que la ofensiva arancelaria de Trump ha dado como resultado inmediato un aumento notable de la recaudación por este rubo que llega a los 130000 millones de dólares hasta ahora (aun no terminó el año) contra unos 65000 millones de todo el año pasado. Y que las previsiones catastróficas sobre la inflación doméstica producida por la elevación de costes no se han confirmado, siendo poco más del 2%. En este sentido es un éxito parcial. Pero por otro lado los cimbronazos de Wall Street sí han producido escozor en las élites financieras. Lo que llevo al CEO del GP Morgan a través de Scott Bessent a advertir a Trump que fuera más moderado en su confrontación arancelaria con China ya que la estructura económica de los EEUU no iba a soportar con facilidad la elevación de costos y podía darse un “día negro” en la bolsa.

Pero el proyecto de reindustrialización, trabajo para todos y mejora de las condiciones de vida, con un paralelo de más facilidades y desgravaciones para los empresarios, no se ve. Ciertamente la idea de reindustrialización suponiendo que sea efectiva en cantidad, es mucho más a mediano plazo que la recaudación por un impuesto. Aunque suene exagerado, con las particularidades propias, Trump (y de EEUU) “copia” a China en algunos aspectos. Aunque creemos que el viraje yanqui es tardío.

En lo que nos preocupa en está nota vemos como se combinan dos cosas. Una, la de fondo, la necesidad de EEUU de recuperar el control sobre sus cadenas logísticas en lo que hacen a la seguridad nacional. Y otra, la de forma: guerra de aranceles y sanciones. Es claramente entendible que Trump y los suyos estén preocupados por las “tierras raras”, minerales críticos y los semiconductores. Hacen a las tecnologías claves de la nueva revolución industrial del capitalismo, las industrias de punta de la etapa actual funcionan con estos elementos y sus tecnologías asociadas, como en otras etapas fueron el algodón, el carbón, el hierro, los combustibles, etc. Saber controlarlos, tener un alto desarrollo de estas ramas, es lo que hacen las potencias.

Así hace dos semanas China anunció las restricciones que mencionamos a la exportación de tierras raras y equipos relacionados, aduciendo principalmente razones de seguridad nacional y para contrarrestar las restricciones de otras naciones, (de EEUU) sobre chips, buscando mostrar su control sobre las cadenas de suministro críticas.

“Esto es China contra el mundo. Han apuntado con una bazuca a las cadenas de suministro del mundo libre y no vamos a permitirlo”, declaró Scott Bessent [12], secretario del Tesoro de Estados Unidos. Además, ambos países impusieron nuevas tasas portuarias a sus buques, marcando el fin de una tregua negociada meses atrás. Sin embargo, en la lógica que ya señalamos, es probable que Trump y Xi se encuentren en Corea del Sur el 30 de octubre y en esa reunión se materialicen algunos acuerdos (o un nuevo frente, o línea de trincheras) en está guerra de posiciones económica.

Ya este 26 de octubre delegados de los EEUU y China, aprovechando la reunión de la Asociación de Naciones del Sudeste Asiático (ASEAN), avanzaron de cara a tener preacuerdos para la reunión de Seúl. Es así como continua este vaivén de idas y vueltas en el que EEUU no tiene facilidades de ganar. Es de destacar que el desarrollo de una industria con los suministros necesarios es una cuestión de años y que los EEUU necesita “diariamente” de los materiales chinos.

Estos para china representan un porcentaje mínimo de sus exportaciones, sin embargo, como venimos indicando, la interrupción de las entregas es determinante para áreas críticas de la defensa, de la revolución industrial actual aplicadas a otras industrial clásicas (la automotriz, por ejemplo). Por ello EEUU debe “andar con pie de plomo” en su lucha con China. Y China lo sabe. Aunque Pequín puede saber también que, a la larga, siempre, se ´pierde el monopolio. Pero hoy la ventaja estratégica y el peso que implica en la lucha global es una ventaja que los chinos están sabiendo aprovechar.

Referencias:

[1] Tierras raras es el nombre común de 17 elementos químicos: escandio, itrio y los 15 elementos del grupo de los lantánidos (lantano, cerio, praseodimio, neodimio, prometio, samario, europio, gadolinio, terbio, disprosio, holmio, erbio, tulio, iterbio y lutecio) El servicio geológico de los EEUU ha establecido en el 2023 una lista de 50 minerales críticos que incluyen a las tierras raras y son claves para la seguridad del país como el aluminio, antimonio, arsénico, barita, berilio, bismuto, cobalto, germanio, litio, manganeso, níquel y las mencionadas tierras raras. https://www-energy-gov.

[2] https://fisyp.org.ar/2025/

[4] Son imanes permanentes con una fuerza magnética superior a la de los imanes convencionales, fabricados principalmente a partir de aleaciones de tierras raras como el neodimio y el samario-cobalto. Su potencia y resistencia a la desmagnetización los hacen ideales para aplicaciones exigentes como motores de vehículos eléctricos, turbinas eólicas, y equipos electrónicos avanzados. Son necesarios para la defensa.

[5] https://www.bbc.com/mundo/

[6] https://www.tsmc.com/english Los principales propietarios del paquete accionario de TSMC incluyen grandes instituciones financieras como JP Morgan Investment Management, Fidelity Management & Research y State Street Global Advisors, así como el Fondo Nacional de Desarrollo de Taiwán. La empresa también tiene una gran base de accionistas individuales y es un proveedor clave para compañías tecnológicas como Apple, NVIDIA y AMD.

[7] https://www.nvidia.com/es-

[8] https://www.youtube.com/

[10] Recomendamos ver los planteos del Almirante Alfred Maham a fines del siglo XIX sobre Poder marítimo y Poder Naval. Y sobre las orientaciones geopolíticas que el planteo de Mahan implica, para comprender muchas de las acciones de los EEUU a lo largo de la historia.

[11] https://www.csis.org/

* Doctor en Historia UBA / Autor de libros de historia sobre el movimiento obrero, historia militar y geopolítica / Experto en Defensa.