Lo bueno para la General Motors, ¿todavía es bueno para EU?

José Valenzuela Feijóo

I.- Una peculiar y novísima contradicción.

Empecemos por una pregunta: ¿puede emerger una contradicción entre las grandes corporaciones trasnacionales estadounidense y el capitalismo norteamericano?

El mismo enunciado pudiera parecer absurdo: si se habla del capitalismo de tal o cual país, ¿es posible pensar que surja una contradicción entre éste y sus empresas capitalistas? ¿Acaso no se está hablando de lo mismo? ¿Es que se puede hablar de capitalismo nacional como algo distinto o separado de las empresas capitalistas que en él radican? El tema amerita alguna mínima discusión. Podemos abordarlo en términos de: i) la dinámica y modos que asume la inversión en el extranjero; ii) los orígenes sectoriales y regionales de las ganancias.

II.- La inversión en el extranjero.

La inversión en el extranjero o exportaciones de capital, constituyen un rasgo de vieja data en las grandes potencias capitalistas. Y cuando el sistema avanza a su fase monopólica, tal rasgo se acentúa: “lo que caracterizaba al viejo capitalismo, en el cual dominaba plenamente la libre competencia, era la exportación de mercancías. Lo que caracteriza al capitalismo moderno, en el que impera el monopolio, es la exportación de capital.”[1]

En este movimiento, se pueden distinguir diversas etapas. En un primer momento, la dirección de las exportaciones de capital va desde el centro a la periferia y se concentra en la producción y exportación de materias primas. Estas se abaratan y ayudan a bajar la composición de valor del capital y, por esta vía, a elevar la tasa de ganancia. Asimismo, el grueso de la industria seguía localizada en el polo desarrollado.

En un segundo momento, al menos en América Latina, emerge algún desarrollo industrial impulsado por el Estado y capitalistas nacionales. Lo que mucho contrariaba a los teóricos neoclásicos, los que seguían alegando en favor de la “racionalidad” de la división internacional tradicional del trabajo. En términos casi “curiosos”, al poco andar llegó allí el capital trasnacional, apoderándose de los segmentos más estratégicos. Junto a este movimiento hay otro que se debe subrayar: la inversión extranjera también se mueve entre los países del centro: va de Estados Unidos a Europa y vice-versa. De Japón a Europa, etc. En este caso, no son los bajos salarios el factor impulsor sino el tamaño de los mercados para bienes industriales.

Las ganancias que genera este movimiento favorecen más a Estados Unidos: en Europa, por ejemplo, se expande el “american way of life” y la cultura gringa tiende a imponerse. Esta fase coincide con otra: la del patrón de acumulación con regulación keynesiana que imperó en EEUU y Europa desde fines de los cuarentas hasta, aproximadamente, mediados o fines de los setentas. También se debe destacar: en esta fase se observa un muy fuerte crecimiento de las grandes compañías trasnacionales.

Desde fines de los setentas hasta ahora, lo que impera es el patrón neoliberal. Si pensamos en EEUU, encontramos: a) empeora drásticamente la distribución del ingreso: sube la tasa de plusvalía; b) la distribución de la riqueza (no del Ingreso Nacional, se trata de los activos fijos y financieros) se ha tornado la más regresiva de los países más desarrollados. Inclusive es más regresiva de la que se da en India y  Sudáfrica.[2]c) cae el coeficiente de inversión y se reduce significativamente el ritmo de crecimiento del PIB; d) se generan problemas por el lado del empleo productivo; e) el mercado interno se torna poco atractivo; f) emerge un déficit crónico en el Balance de Pagos, el que se financia con el expediente de emitir dólares que los extranjeros adquieren y usan como medio de reserva.

Sudáfrica.[2]c) cae el coeficiente de inversión y se reduce significativamente el ritmo de crecimiento del PIB; d) se generan problemas por el lado del empleo productivo; e) el mercado interno se torna poco atractivo; f) emerge un déficit crónico en el Balance de Pagos, el que se financia con el expediente de emitir dólares que los extranjeros adquieren y usan como medio de reserva.

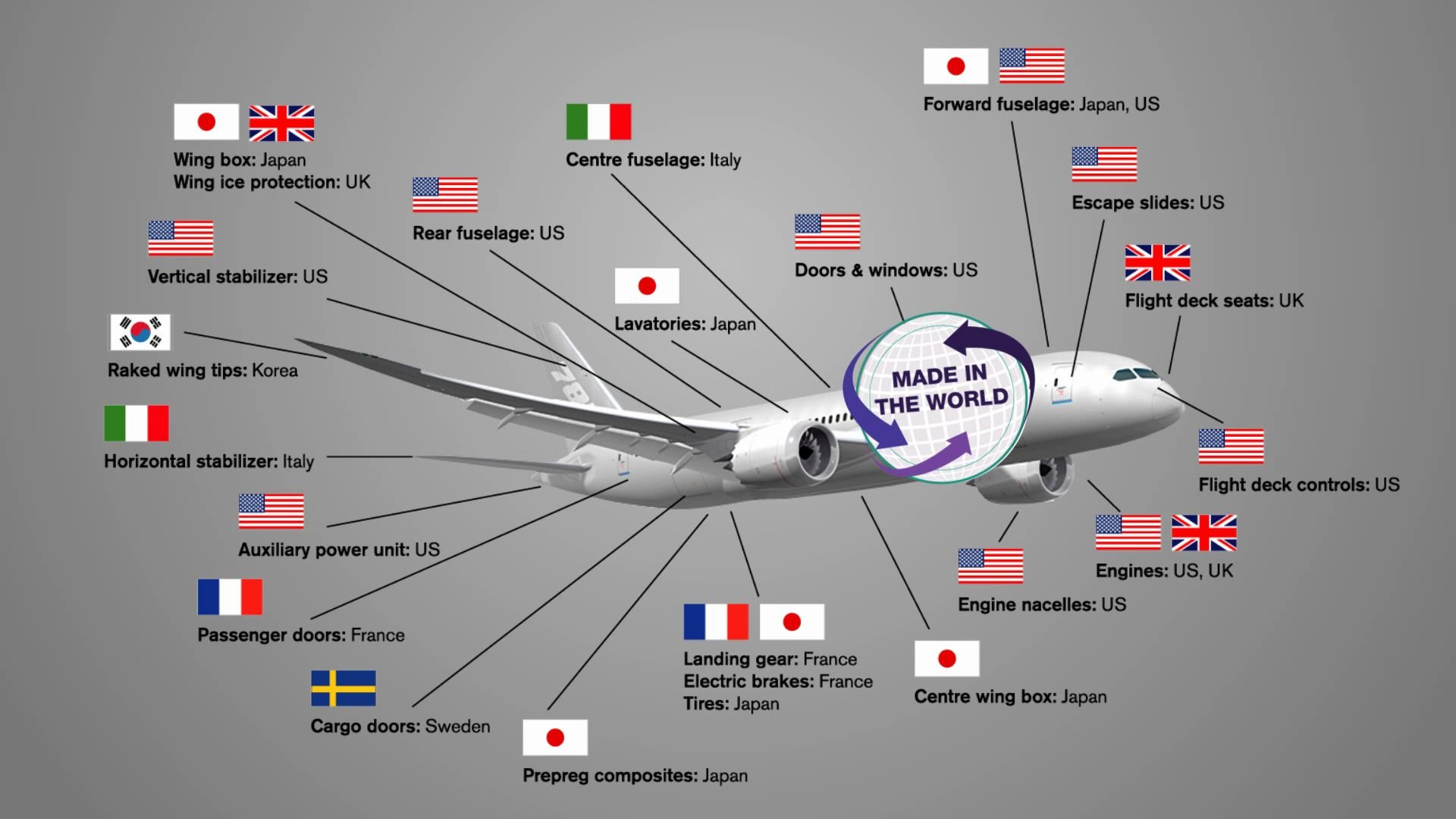

En el plano que más nos interesa cristaliza un fenómeno clave: se posibilita una minuciosa fragmentación de los procesos productivos. Por lo tanto, esta fragmentación posible da lugar a que diversas partes del proceso productivo se puedan localizar en muy diversos sitios del globo terráqueo. Lo que pasa a depender de los niveles del salario, de las políticas tributarias y cambiarias y de las posibles infraestructuras (puertos, caminos, energía eléctrica, etc.) que pueden ofrecer los diversos países y regiones. Todo lo cual, recuerda no poco las condiciones que se daban durante el modelo primario-exportador vigente en América Latina durante el siglo 19 (últimos dos tercios) y el primer tercio del siglo 20.

En las actuales condiciones, la inversión que se efectúa afuera, en países como vg. México, provoca un alto ritmo de crecimiento de las exportaciones mexicanas y, a la vez, genera efectos de arrastre que son prácticamente nulos. Las exportaciones crecen a buen ritmo (las importaciones aún más), pero el PIB permanece cuasi estancado en términos per-cápita. Es decir, los efectos de arrastre de estas inversiones sobre la economía nacional interna del país recipiente, son casi nulos.[3] Pero aquí nos interesa el impacto en la economía interna de los Estados Unidos.

Para el caso estadounidense, resalta el fuerte crecimiento de la inversión que aplican sus grandes empresas en el extranjero. A la vez, el debilitamiento de la inversión que se aplica en el territorio estadounidense: se invierte mucho afuera y muy poco dentro del país. En 1982 la inversión directa acumulada en el extranjero de EEUU llegaba a 207.8 billones. En el 2016 llegó a 5332.2 billones. Se multiplicó por 25.7 veces, creciendo a una tasa media anual del 10.0%.

Entre 1982 y 1990, crece al 9.5%. Entre 1990 y 2007 al 12.1% y entre el 2007 y 2016 (periodo que cubre la gran crisis del 2007-2009) crece al 6.6%. La expansión es alta, creciendo a ritmos anuales muy elevados. También se observa que en el período 2007-2016 la expansión se reduce bastante, casi a la mitad del período anterior. En esto, se puede suponer que, por la crisis, los “factores de atracción” se debilitan fuertemente. Lo cual, de seguro está ligado a la recesión que afecta no sólo a EEUU sino también a Europa y Japón. Los datos básicos se muestran en el Cuadro 2.

Cuadro 1. EEUU. Inversión directa en el extranjero.

| AÑO

|

Valor acumulado

(billones de $ US) |

Índice |

| 1982 | 207.8 | 100 |

| 1990 | 430.5 | 207 |

| 2000 | 1316.2 | 633 |

| 2007 | 2994.0 | 1441 |

| 2016 | 5332.2 | 2566 |

Fuente: D.T. Jennings y S. Stutzman, “Direct Investment Position for 2016”; en Survey of Current Business, July 2017. Valores a costos históricos.

El aumento de la inversión en el extranjero se puede evaluar mejor si la comparamos con la conducta de la inversión en el país. Esto se muestra en el cuadro que sigue.

Cuadro 2: Inversión nacional y en el extranjero (índices).

| Rubro | 2000 | 2014 | Tma (*) |

| Inversión Fija

no residencial |

100.0 | 130.4 | 1.9 % |

| Inversión directa en

el extranjero. |

100.0 | 373.0 | 9.9 % |

(*) Tasa media anual de crecimiento.

Fuente: Para Inversión afuera ver fuente del cuadro I. Para Inversión Fija no residencial, NBER, “Economic Report of the President, 2016. La serie es a precios constantes.

La evidencia es contundente. Crece muchísimo más la inversión en el extranjero que en el país. De hecho, la inversión interna muestra claros signos de estancamiento. En esto, conviene remarcar los hechos más decisivos.

Primero: crece mucho la inversión de las CMN de EEUU en el extranjero. Y se debilita en el territorio nacional.

Segundo: afuera, se genera una red o cadena de producción que impresiona por su fragmentación y extensión geográfica. Se producen diversas partes del producto final en muy diversas regiones, en cada una de las cuales se agrega cierto monto de valor agregado. Es lo que se viene conociendo como “cadenas globales de valor”.

Segundo: afuera, se genera una red o cadena de producción que impresiona por su fragmentación y extensión geográfica. Se producen diversas partes del producto final en muy diversas regiones, en cada una de las cuales se agrega cierto monto de valor agregado. Es lo que se viene conociendo como “cadenas globales de valor”.

Tercero: en un alto porcentaje, el producto final termina por ser vendido al mismo Estados Unidos.

Cuarto: al cabo de este círculo, Estados Unidos se empieza a transformar en un gran comprador (importador) de productos finales y, a la vez, va perdiendo su capacidad de producción industrial. Con la consiguiente y fuerte pérdida de ocupaciones industriales. En algunos estudios, se estima que entre el 2001 y 2011, la pérdida de empleos en EEUU causado por su déficit con China, llegó a 2.7 millones.[4] Un reciente cálculo, cubre desde el 2001 al 2015 y estima la pérdida de empleos en 3.4 millones.[5] En cuanto al NAFTA, en sus primeros 20 años de funcionamiento, la pérdida respecto a México y Canadá se estima en 850000 empleos.[6]

Quinto: como contraparte, emerge un fuerte déficit en la balanza comercial de EEUU. Con lo cual, el vital problema de la realización del excedente se agrava aún más.

Recordemos, para terminar este numeral, una expresión clásica: “lo que es bueno para la General Motors es bueno para Estados Unidos”. Algunos la criticaban pues la clase obrera gringa tenía poco que ver con tales beneficios. Por lo menos, se beneficiaba en una proporción bastante menor. Pero ahora, la situación parece estar cambiando en un sentido bastante más radical: lo que es bueno para las grandes corporaciones multinacionales estadounidenses ya ha dejado de ser bueno para el capitalismo de los EEUU.

- Orígenes de las ganancias y parasitismo creciente.

El ordenamiento por origen de las ganancias, se puede examinar con cargo a diversos criterios de clasificación. Por ejemplo, según ramas de actividad económica. Estas ramas se pueden manejar conforme a la clasificación usual del SCN, o agruparlas en sector primario, secundario y terciario. También se las puede agrupar en ramas productivas y ramas improductivas. En que las ramas productivas son aquéllas en que el capital atraviesa la fase de la producción y, por consiguiente, genera cierto valor agregado y se apodera de cierta masa de plusvalía, la que es generada en la correspondiente actividad productiva.

Y las ramas improductivas son las que no producen plusvalía (tampoco valor), pero sí se apropian de ella. Como señaladamente es, por ejemplo, el caso del capital circulatorio (banca, comercio, etc.). Importa señalar: la plusvalía apropiada por los capitales circulatorios es producida por los capitales productivos. O sea, hay transferencias de valor (plusvalía) en contra de los segmentos productivos de la economía. Otra clasificación gruesa es la que distingue el origen geográfico de las ganancias: en el territorio nacional o en el extranjero. En lo que sigue usaremos las clasificaciones más pertinentes para bien examinar el problema que nos preocupa.

Las ganancias y su captación según sectores.

Entre el año 1973 y el 2014, los beneficios totales (a precios corrientes) ganados en territorio de EEUU, se multiplicaron por 16.0 veces. Los del capital no financiero por 15.1 y los del capital financiero por 20.1 veces. En el mismo período los beneficios que provenían del resto del mundo se multiplicaron por 28.1 veces.

O sea, en términos de beneficios logrados, el segmento más dinámico corresponde a las ganancias que se obtienen fuera del territorio. Luego viene el capital financiero y, en último lugar, el sector de empresas no financieras. Si consideramos sólo al vital sector de la industria manufacturera, tenemos que en el período sus ganancias se multiplicaron por 7.92 veces, un factor de expansión claramente inferior.[7]

Valga agregar: entre el año 2000 y el 2014, los beneficios totales del sector corporativo que opera en EEUU, se multiplicaron (en precios corrientes) por 3.06 veces. Los del sector no financiero se multiplicaron por 3.14 y los del sector financiero se multiplicaron por 2.83. La desviación de las tendencias más largas se  produce luego de la gran crisis del 2007-09. Con ella, pierden peso tanto las ganancias del sector financiero (duramente golpeado en la crisis), como las que provienen del extranjero.

produce luego de la gran crisis del 2007-09. Con ella, pierden peso tanto las ganancias del sector financiero (duramente golpeado en la crisis), como las que provienen del extranjero.

O sea, de los sectores más dinámicos en el espacio neoliberal. Luego de la gran crisis, hacia 2013-5, se observa cierta recuperación de la situación tradicional, pero parece temprano para saber con certidumbre si se vuelve o no a la situación previa.[8] Para el período 1980-2014, los datos básicos se muestran en el cuadro 3.

Cuadro 3: Beneficios del capital según espacios de aplicación (billones de dólares corrientes y porcientos del total).

| Sector/Año | 1980 | 2014 | tma (*) |

| 1. No financiero

|

169.9

(70.6 % ) |

1363.2

(61.8 %) |

6.3 % |

| 2. Financiero

|

35.2

(14.6% ) |

423.4

(19.2%) |

7.6 % |

| 3. Total nacional

(3=1+2) |

205.2

(85.3 % ) |

1786.6

(81.0 %) |

6.6 % |

| 4. Extranjero

|

35.5

(14.8 %) |

418.2

(19.0 %) |

7.5 % |

| 5. Total (3 + 4)

|

240.6

(100.0%) |

2204.9

(100.0%) |

6.7 % |

| 6. Manufactura

|

97.6

(40.6%) |

439.8

(19.9%) |

4.5 % |

| 7. 6 / 2 | 2.77 | 1.04 | — |

(*) Tasa media anual de crecimiento

Fuente: Elaborado a partir de “Economic Report of the President, 2016”; Tabla B-6. Edición citada.

Las tendencias resultan muy claras: i) las ganancias del capital financiero son las que se elevan más rápido en el período; ii) las ganancias que provienen de las inversiones en el extranjero que realiza el país, crecen a prácticamente el mismo ritmo con que se expanden las de tipo financiero. De hecho, en los últimos años el flujo de capital hacia afuera se ha acentuado e incluso, hay corporaciones que trasladan sus oficinas matrices al extranjero.

Lo hacen para evitar las tasas impositivas de EEUU que suelen ser más altas a las de otros países. Y como lo han subrayado diversos economistas (e incluso Donald Trump), este traslado de capitales tiene también un impacto negativo en el empleo.

El caso de la industria manufacturera es llamativo: tiene una fuerte caída en su peso porcentual: desde casi 41% en 1980 para llegar a casi un 20% en el 2014. El descenso es abrupto y nos muestra uno de los aspectos más dañinos del estilo neoliberal: su “capacidad” para perjudicar a los sectores productivos.

Valga agregar: la inversión que se aplica en el extranjero también empieza a localizarse en ramas improductivas. A nivel mundial, EEUU aplica en el 2015 un 12.3% en la industria manufacturera y un 20.0% en Finanzas y Comercio. Más un 52% en empresas tenedoras, manejadoras de activo financieros (o “holding companys”). Para América Latina y Caribe, se aplica un 6.1% en Minería, un 6.6% en Industria, un 28.7% en Finanzas y Comercio y un 53.0% en empresas de holding.[9]

Cuando la plusvalía se obtiene sin haber participado en su producción, se habla de “parasitismo económico”. Esto es lo propio de todos los capitales que se aplican en sectores improductivos. No producen valor ni por tanto plusvalía, pero sí se apropian de ella. Si no lo hicieran, no serían capitales. Una segunda modalidad de parasitismo se refiere a la apropiación de ganancias que se producen fuera del país. Y como hemos visto, los dos rasgos se encuentran presentes en el capitalismo estadounidense.

Presentes y en términos que van creciendo más y más. Se podría hablar de “parasitismo al cuadrado”, lo que refleja un proceso de descomposición, económica y social, que se acentúa y es expresión de la decadencia histórica del mismo sistema capitalista.

Valga un último apunte: la fuerte presencia de las CMN estadounidenses en el extranjero y el peso que en ellas tienen las ganancias logradas fuera de EEUU, para nada es algo ajeno a la muy fuerte presencia militar de este país en prácticamente casi todo el mundo. Como suele suceder desde antigua data, a veces los capitales anteceden a las cañoneras (hoy portaaviones) y en otras, son los cañones los que anteceden a los capitales. Además, si en lo económico se empiezan a perder esferas de influencia y de dominio, la respuesta suele implicar intervenciones militares. Algo que para nada es ajeno a lo que hoy (2022), vemos en Ucrania.

Notas

[1] V. I. Lenin, “El imperialismo, fase superior del capitalismo”, en Obras Escogidas, Tomo I, pág.741. Edit. Progreso, Moscú, 1978.

[2] Ver R. J. Jonna y R. B. Foster, “Beyond the Degradation of Labor”, en Monthly Review. Vol. 66, n°8. October 2014.

[3] Ver Gabriel Palma, “The Seven Main ‘Stylized Facts´ of the Mexican Economy since Trade Liberalization and NAFTA.” Industrial and Corporate Change, vol. 14, n°6, 2005.

[4] Ver R. E. Scott, “The China toll: growing U.S. trade deficit with China cost more than 2.7 million jobs between 2001 and 2011, with job losses in every state”; Economic Policy Institute; Briefing Paper, n° 345.

[5] R. E. Scott, “Renegotiation NAFTA is putting lipstick on a pig”; en Economic Policy Institute, 21 de Agosto, 2017 (página electronica).

[6] R. E. Scott, ibídem.

[7] Estimado a partir de “Economic Report of The President, 2016”; Tabla B-6.

[8] Entre las medidas tomadas para paliar la profundidad de la crisis, está la regulación a la baja de las tasas de interés.

[9] Datos calculados a partir de D. Jenniges y S. Stutzman, obra citada.

*ingeniero comercial de la Universidad de Chile y doctor en Economía y profesor-investigador del Departamento de Economía, Universidad Autónoma Metropolitana Iztapalapa, México. Colaborador del Centro Latinoamericano de Análisis Estratégico (CLAE)