Argentina, un país para pocos (Colonizados por una deuda)

Además, el organismo expresó que “la consolidación fiscal debería continuar, respaldada por reformas fiscales bien secuenciadas, incluso en el ámbito tributario”, y planteó que resulta clave garantizar que “cualquier nueva iniciativa tributaria o de gasto cuente con la financiación completa”. También, expuso que las condiciones contractivas deben mantenerse para sostener el proceso de desinflación y remonetización, a la vez que se debe preservar la flexibilidad del régimen cambiario vigente.

La titular del FMI, Kristalina Georgieva, al anunciar la aprobación técnica y el giro de los fondos, planteó que “se deben intensificar los esfuerzos continuos para desregular la economía, reducir las barreras de entrada, mejorar la gobernanza y la eficiencia del Estado y la implementación consistente del programa de incentivos para grandes inversiones” y “una mayor reducción de los impuestos distorsivos a las exportaciones, según lo permitan las condiciones fiscales”.

El planteo es consistente con los reclamos de la AmCham (Cámara de Comercio de los Estados Unidos en la Argentina), que en franca intromisión en nuestro país aconseja al gobierno de Javier Milei: si quiere que lleguen inversiones genuinas, tiene que garantizar el libre acceso al mercado de cambios para el giro de dividendos y pagos de deudas comerciales o financieras.

Afirman a continuación que los cambios profundos son impostergables. Instan a la eliminación de lo que resta del cepo cambiario (se refiere a que no se realice ningún control cambiario para las empresas y para ningún tipo de operaciones), avanzar con las reformas laboral e impositiva, garantizar beneficios fiscales y marcos regulatorios alineados a los “estándares internacionales”.

La entidad señaló que la competitividad de las empresas argentinas se ve limitada por altos costos logísticos, carencias de infraestructura, una carga impositiva elevada y costos generales de operación en el país (del interés bancario no dicen nada).

La entidad señaló que la competitividad de las empresas argentinas se ve limitada por altos costos logísticos, carencias de infraestructura, una carga impositiva elevada y costos generales de operación en el país (del interés bancario no dicen nada).

El análisis destacó que la competitividad de Argentina se apoya en el desarrollo de sectores importantes como la agroindustria, la energía, la tecnología y la economía del conocimiento. Esto debe llevar a que el país se integre en el ámbito internacional y asegure la entrada de divisas que fortalezcan la estabilidad.

Nada distinto de lo que opinaba el embajador Mark Stanley: “La Argentina tiene lo que el mundo necesita”; la traducción literal es “lo que nosotros vamos a vender de ese país”. O la anterior jefa del Comando Sur de Estados Unidos, la generala Laura Richardson, cuando expresaba preocupación por la creciente influencia de China y el rol de las empresas mineras de la nación asiática en la Argentina.

Así como Inglaterra nos imponía un modelo económico en el siglo XIX y hasta la Segunda Guerra Mundial, que le hacía decir al hijo del general Julio A. Roca, Vicepresidente de Agustín P. Justo (en esa otra década infame): “La Argentina es la joya más preciada de la corona británica”; de la misma manera se comporta el poder y la influencia de la Secretaría de Estado y de la Secretaría del Tesoro de los Estados Unidos en el país.

Los distintos representantes de los Estados Unidos y su cámara AmCham, en su lobby a favor de las empresas y del capital estadounidense en la Argentina, han logrado desplazar al capital local a un rol de socio menor.

Fue AEA (Asociación Empresaria Argentina) y grandes estudios locales quienes pergeñaron el DNU 70/23 y la llamada ley base 27.742, que significan una suma de facultades al Poder Ejecutivo que infringen el art. 29 de la Constitución nacional, a la vez que promocionaban la figura de Javier Milei, que pasó de panelista en programas pagos a Presidente de la República.

Lo que no tuvieron en cuenta en AEA es que Milei se iba a subordinar totalmente al capital financiero de Manhattan política y económicamente. Este capital le nombró todo el equipo económico, con Eduardo Elsztain, vicepresidente del Congreso Judío Mundial, y con Marco Rubio (secretario de Estado de lo Eduardo Eurnekian, Paolo Rocca y Héctor Magnetto.s Estados Unidos). Dejó en segundo lugar a sus mentores

Esa contradicción y cambio de rumbo es la causa por la que, con la lentitud de reflejos que caracteriza al trío de AEA, viejos temerosos, se animen ahora, a días de las elecciones a legisladores nacionales, a propiciar la entente de gobernadores denominada “Un grito federal” por los mandatarios de Chubut, Córdoba, Corrientes, Jujuy, Santa Cruz y Santa Fe, después de haber desgastado hasta el cansancio a Cristina Fernández de Kirchner y su administración, cuando tenían excelentes tasas de ganancia y la hegemonía económica.

Hoy son condicionados por el capital financiero de Manhattan que, mediante el CCL (contado con liqui), penetró en sus empresas y los ha desplazado del Club del Petróleo, del comercio de granos, y dependen de ellos para hacer pie, como el caso del grupo Clarín asociado a David Martínez de Fintech Advisory. Este fondo se dedica principalmente a la compra y venta de deuda soberana y es accionista de Cablevisión y de Telecom. A su vez, es socio en México de BlackRock, donde es (la Fintech con BlackRock) el principal proveedor de la empresa estatal de petróleo PEMEX. También es socio en Sabadell, que ofertó por comprar la mayoría accionaria del banco BBVA.

Fue el capital financiero de Manhattan que le dio el crédito a Telecom de 1.245 millones de dólares para adquirir Telefónica Argentina (Movistar), empresa donde también tenía participación BlackRock.

La repercusión financiera y el precio del dólar

Javier Milei acusa a los bancos Galicia y Macro de presionar a la suba de la tasa de interés tras la conversión de las LEFI a un año de plazo y con un rendimiento promedio de 29% nominal anual, en LECAP, letras capitalizables de interés en plazos medidos en días que, en la licitación del 29 de julio, a 15 días, pagó una tasa del 65,33% anual (tasa efectiva mensual de 4,28%).

LEFI a un año de plazo y con un rendimiento promedio de 29% nominal anual, en LECAP, letras capitalizables de interés en plazos medidos en días que, en la licitación del 29 de julio, a 15 días, pagó una tasa del 65,33% anual (tasa efectiva mensual de 4,28%).

Lo que no dicen es que en ambos bancos locales tiene fuerte participación el capital financiero de Manhattan: en el banco Galicia, 34,5% de sus acciones, y en el banco Macro, el 21,8% de su capital accionario.

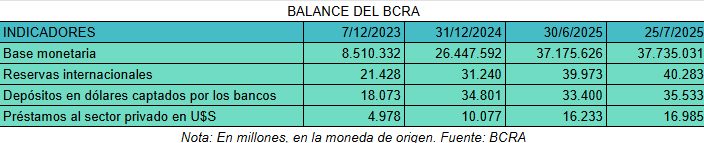

Tanto los grupos locales como los extranjeros son los principales compradores de divisas; lo hicieron en seis meses del año 2025 por 6.304 millones de dólares hasta el 11 de abril de ese año, y otros 5.791 millones de dólares desde el 14 de abril (en que inician la banda de flotación cambiaria) al 30 de junio de 2025. La deuda que toma este gobierno, por ejemplo, los 12.000 millones de dólares que ingresaron el martes 15 de abril de 2025 del FMI, se convirtieron en fuga de capitales del poder económico.

Sin embargo, ante semejante drenaje de reservas del BCRA, que la autoridad monetaria agrava vendiendo contratos a futuro (con un precio bajo del dólar a una tasa menor que la de un plazo fijo) asegurándole la renta a sus compradores; a la pérdida de dólares por turismo y compras puerta a puerta, etc.; pese a todo ello, los depósitos en dólares en los bancos son importantes, la toma de créditos en divisas también, incluso las obligaciones negociables en divisas colocadas por las empresas argentinas YPF, Pampa Energía, Tecpetrol, Compañía General de Combustible, Vista Oil & Gas, TGS, Capex, IRSA, Cresud, Edenor, Genneia, Telecom, etc., por 25.177 millones de dólares (Informe de la Comisión Nacional de Valores), configurando un mercado en pesos y otro en divisas.

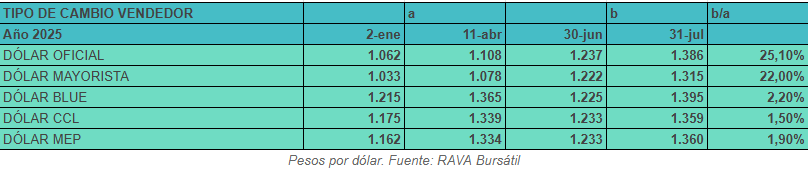

Y si bien es cierto que se produce una fuerte suba del precio del dólar oficial, que en el lapso del 11 de abril al 31 de julio de 2025 se incrementó en un 25,1%, similar porcentaje que todo el año 2024, en que pasó de valer 847 pesos a 1.062 pesos (en un 25,4%), los dólares paralelos se acrecientan por debajo del IPC del INDEC de dicho período.

Hay una corrida cambiaria fruto del desproporcionado atraso del precio del dólar que no es frenada por la exponencial tasa de interés que las entidades financieras obligaron a pagarle al BCRA.

Aproximadamente la mitad de las LELIQ (deuda del BCRA con los bancos) que dejó el BCRA de Alberto Fernández se constituyó en LeFi (Letras Fiscales de Liquidez), que es deuda pública (deuda del Tesoro de la Nación) que era a un año de plazo y pagó una tasa promedio en torno al 29% anual. Fue reemplazada por las Lecap (Letras capitalizables que pagan interés a su vencimiento), pero a muy corto plazo.

En la licitación de títulos públicos del miércoles 29 de julio, por un total de 11 billones de pesos, se renovaron 9,3 billones de pesos, quedando un excedente en efectivo por 1,7 billones en poder de los bancos.

La mayor demanda fue para la Lecap con vencimiento el 13 de agosto (S15G5) a 15 días de plazo, que captó 3,732 billones de pesos a una tasa efectiva mensual (TEM) del 4,28%, equivalente a una tasa interna de retorno efectiva anual (TIREA) de 65,33%.

Le siguieron los títulos con vencimiento del 28 de agosto (S29G5), por 2,449 billones de pesos a una TEM del 4,02% (60,54% TIREA), y al 12 de septiembre (S12S5), por 1,420 billones de pesos al 3,75% mensual (55,47% TIREA) y otras colocaciones, en las que el 82% de la licitación fue a 15, 30 y 45 días de plazo.

Le siguieron los títulos con vencimiento del 28 de agosto (S29G5), por 2,449 billones de pesos a una TEM del 4,02% (60,54% TIREA), y al 12 de septiembre (S12S5), por 1,420 billones de pesos al 3,75% mensual (55,47% TIREA) y otras colocaciones, en las que el 82% de la licitación fue a 15, 30 y 45 días de plazo.

Las entidades financieras pagan a sus depositantes tasas en torno al 35% anual por un plazo fijo y le cobran al Estado tasas que superan el 60% anual, cuando prácticamente el 42% de los depósitos que los bancos reciben se los prestan al Estado nacional. Debería haber una entidad estatal que haga lo mismo y que esa renta financiera se la apropie el fisco y no los dueños de los bancos.

Tarde y mal, el BCRA decide aumentar el encaje (inmovilizan dinero) para los depósitos a la vista y a plazo con opción de cancelación anticipada de los fondos comunes de inversión y las cauciones bursátiles que, desde el 1 de agosto de 2025, pasa del 30% al 40%. Para las cuentas corrientes (ellas permiten la emisión de cheques), lo suben del 36% al 40%. Y se reduce de 9% a 5% la porción del encaje que puede ser integrada con títulos públicos; de esa manera plantean absorber parte del excedente de liquidez del mercado financiero local.

Más deuda para pagar la renta financiera y cambiaria

Para la falta de divisas, el gobierno se endeuda; van a ingresar los 2.000 millones de dólares acordados con el FMI, y ya habían ingresado los 1.300 millones de dólares del Banco Mundial y un acuerdo REPO de recompra (Repurchase Agreement) por 2.000 millones de dólares en abril de 2025, a lo que se suma un nuevo crédito con el BID por un monto de 350 millones de dólares destinado a financiar el “Programa de Apoyo a Reformas Regulatorias para la Competitividad”.

Gracias al secreto bancario de la ley 21.526 de entidades financieras de 1977, no sabemos cuál es el fin real de dicha deuda, pero los hechos demuestran que lo usan para, con el pretexto de frenar el precio del dólar, vender las reservas del BCRA y se fugan, repitiendo el ciclo de endeudamiento y fuga del “rodrigazo”, de la “tablita cambiaria” de Martínez de Hoz, del “plan austral” de Alfonsín, de la “convertibilidad” y hasta de Cambiemos del año 2018, que lo salvó de la crisis el supercrédito por 45.000 millones de dólares del FMI.

El horizonte de deuda en pesos y en dólares para lo que resta del año no es fácil, deuda que renovarán a altas tasas y a menores plazos en todos los casos.

Según la Secretaría de Finanzas de la Nación, la deuda en moneda local en los cinco meses que restan del año suma 102 billones de pesos, de los cuales vencen 38 billones en el mes de agosto y, después de las elecciones del 7 de septiembre de 2025 en la provincia de Buenos Aires, el miércoles 10, se licitan 24,8 billones más.

El gobierno de Milei depende de los bancos y de los acreedores internacionales, que hasta ahora han utilizado los organismos internacionales de créditos para prestarle al gobierno y/o refinanciar los vencimientos con tasas confiscatorias de las cuentas públicas.

La Administración nacional debe realizar nuevos ajustes de partidas para poder pagar los intereses y/o capitalizarlos, aumentando aún más la deuda pública.

- La deuda bruta a junio de 2025 es de (en títulos en pesos y en divisas) 465.355 millones de dólares (la conversión la hace la Secretaría de Finanzas de la Nación).

- El 44% de esta es en moneda local (la mitad de esa suma a una tasa de no menos del 3,5% mensual) y devenga interés por mes de 3,7 billones de pesos.

- El 56% en divisas (organismos internacionales y bonos) devenga un interés mensual por no menos de 1,4 billones de pesos.

- Total gasto de intereses devengados: 5,1 billones de pesos

- Gasto promedio mensual de la Administración nacional: 10,5 billones (por lo tanto, si en vez de capitalizarse, los intereses se pagaran, representaría el 48,5% del gasto).

La Colonia hace más de dos siglos

En síntesis

La Administración nacional no puede pagar ni los intereses de la deuda, la “comprensión” de los acreedores, y es el objetivo final trazado por la AmCham que la Argentina cancele la deuda con la venta de empresas públicas y con recursos naturales; para ello, la ley 27.742 de “bases y puntos de partida”; dicha ley contiene el RIGI (Régimen de Incentivo a las Grandes Inversiones) y genera un modelo económico extractivista y primario.

Un país con generación de energía y alimentos convertido en un mero proveedor “de lo que el mundo necesita”. Una colonia es más digna que la Argentina de Milei.

* Licenciado en Economía, profesor de Política Económica y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA). Fue Director Nacional de Programación Macroeconómica. Analista senior asociado al Centro Latinoamericano de Análisis Estratégico (CLAE)