Argentina: Falta de dólares, dependencia y subordinación

Horacio Rovelli

No importan las remanidas frases del gobierno en las que manifiestan que están cumpliendo todas las etapas y que, al tener superávit fiscal, garantizan contar con recursos para comprar las divisas que sean necesarias para cumplir con los pagos de los servicios de la deuda. Y no solamente porque son mentiras, sino porque no tienen fundamentos teóricos ni evidencia empírica de que alguna vez haya pasado.

En lo que respecta a las tres etapas mencionadas por Luis Caputo, la primera, la de déficit fiscal cero, la cumplieron hasta mayo de 2025 a costa de capitalizar intereses en Lecap, Nocap y LeFi, que son títulos de deuda que abonan su rendimiento al vencimiento. El superávit financiero acumulado de los primeros cinco meses del año 2025 fue de 1.786.128 millones de pesos. Los intereses que se capitalizaron en las letras y notas capitalizables en el mismo periodo fueron por un total de 4.759.823 millones de pesos; si estos se hubieran abonado, se hubiese incurrido en déficit financiero.

Pero en el mes de junio, según informa la Oficina Pública del Congreso, que tiene acceso al SIDIF [1], el déficit primario (antes del pago de los intereses de la deuda) fue de 1.019.024 millones de pesos. Al pagarse intereses por 1.724.756 millones de pesos, se generó un déficit de 2.743.780 millones de pesos.

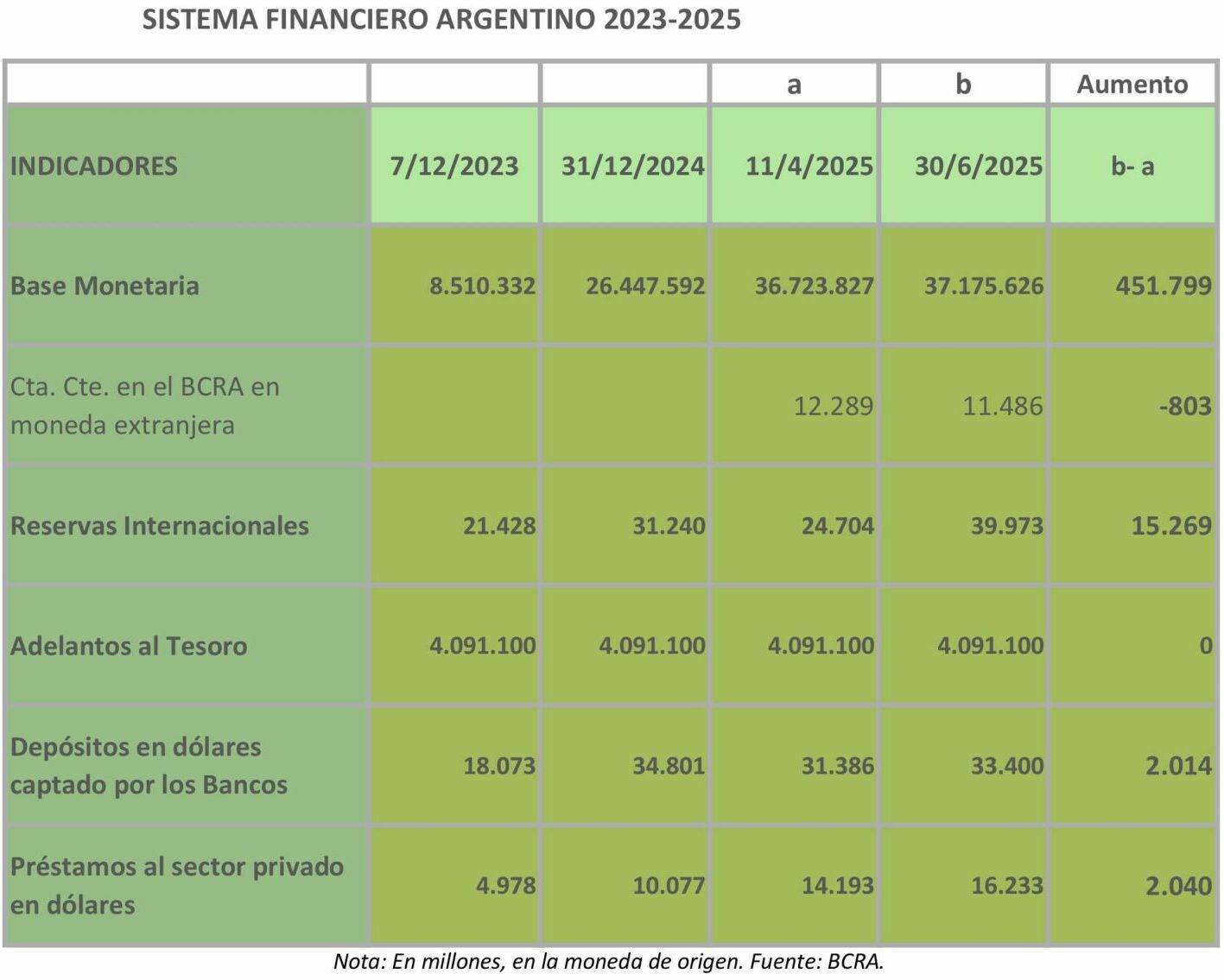

A la segunda etapa la llamaron “de emisión cero”. Si bien es cierto que el BCRA no financia directamente al Tesoro de la Nación, no es menos cierto que la base monetaria (que es la cantidad de dinero creado y puesto en circulación por el BCRA) creció con la actual administración mucho más que la inflación. Además, creció más que el incremento de los distintos tipos de cambio, dado que el BCRA emitió para comprar dólares que después no conservó (fuga de capitales).

El mismo ministro de Economía manifestó que, hasta mayo de 2025, redujeron el gasto público en un 5,5% del PIB (era del 22,5% en el año 2023 y pasó a ser del 17% del PIB en mayo de 2025). Es en pesos, pero el ajuste del gasto es equivalente a unos 27.500 millones de dólares. Y planean, después de las elecciones nacionales del 26 de octubre de 2025, obligar a las provincias y municipios del país a reducir sus ingresos con menos transferencias y con la reforma tributaria.

Tanto en las dos licitaciones de deuda de la Secretaría de Finanzas de la Nación del mes de junio de 2025, como en la del lunes 7 de julio de 2025, se convalidaron tasas en pesos de hasta el 39% nominal anual, y la mayor parte se renovó a 30 y a 60 días, que es una tasa muy superior respecto a la inflación y al ajuste cambiario que espera el gobierno hasta el 26 de octubre de 2025.

El ajuste fiscal debe ser cada vez mayor porque los intereses a pagar son cada vez mayores, ante una deuda que se expande. Además, los ingresos tributarios dejaron de crecer al ritmo de una economía en donde cae fuertemente el consumo de los llamados bienes salarios que conforman la “canasta salarial”. Estos son los bienes necesarios para satisfacer las necesidades básicas de los trabajadores, como alimentos, ropa, vivienda, transporte, etc., y por ende resiente el ingreso del IVA y demás impuestos al consumo, que significó siempre alrededor del 75% de los ingresos impositivos nacionales.

El ajuste fiscal debe ser cada vez mayor porque los intereses a pagar son cada vez mayores, ante una deuda que se expande. Además, los ingresos tributarios dejaron de crecer al ritmo de una economía en donde cae fuertemente el consumo de los llamados bienes salarios que conforman la “canasta salarial”. Estos son los bienes necesarios para satisfacer las necesidades básicas de los trabajadores, como alimentos, ropa, vivienda, transporte, etc., y por ende resiente el ingreso del IVA y demás impuestos al consumo, que significó siempre alrededor del 75% de los ingresos impositivos nacionales.

El fuerte ajuste fiscal sobre los salarios de la Administración nacional, salud, educación, obra pública, subsidio a la energía, al transporte y sobre las transferencias a las provincias implicó una menor erogación y con ello menor emisión de dinero frente a un menor gasto. Sin embargo, esto fue contrarrestado por una política monetaria expansiva, que aumenta la base monetaria y las distintas ofertas de dinero por el carry trade (bicicleta financiera). Detrás del relato de disciplina fiscal se esconde, en realidad, una redistribución regresiva del ingreso: menos pesos en los bolsillos de los sectores populares producto del ajuste y más pesos para quienes apuestan a la renta financiera.

Es más, el gobierno se dispone a vetar la ley de aumento previsional, por la que la Oficina Pública del Congreso estima que el bono mensual de 110.000 pesos y su posterior actualización por inflación tendría un costo fiscal de alrededor del 0,26% para lo que resta del año; y el aumento del 7,2% para las jubilaciones y pensiones abonadas por la ANSES tendrá un costo del 0,20% del PBI para el 2025 y del 0,42% para el 2026, cuando se eliminó la recaudación del impuesto PAIS (a la compra de dólares u otra divisa en billete) que en el año 2024 significó el 1,45% del PIB.

La tercera etapa, que Caputo definió como recapitalizar al BCRA, se instrumentó con el abandono del cronograma cambiario por una banda de flotación desde el lunes 14 de abril de 2025. En esta modalidad se fija el piso y el techo que abarca la banda y esto se logra con una mayor deuda.

El incremento de las reservas brutas del BCRA es porque el Tesoro de la Nación acrecentó la deuda pública nacional hasta el 30 de junio de 2025 en 15.300 millones de dólares, de los cuales 12.000 millones de esa moneda fueron con el FMI, 1.300 millones con el Banco Mundial y 2.000 millones por un REPO [2].

El ingreso externo es fundamentalmente por colocación de títulos de deuda, que es funcional a los acreedores. La Argentina va camino a un default. Ellos plantean cobrarse con nuestras empresas públicas y nuestros recursos naturales. No dudan en hacer burdas maniobras de estafa judicial, como fue el pago a los fondos buitre (holdouts) por 4.650 millones de dólares en el año 2016, encabezados por el fondo Elliot de Paul Singer, quien fue fotografiado pescando en alta mar con el miembro de la Corte Suprema de los Estados Unidos, Samuel Alito, el 20 de junio de 2014. Corte que ese año, al rechazar tratar el tema argentino, convalidó el fallo adverso del juez del Distrito Sur de Manhattan, Thomas Griesa.

Argentina va camino a un default. Ellos plantean cobrarse con nuestras empresas públicas y nuestros recursos naturales. No dudan en hacer burdas maniobras de estafa judicial, como fue el pago a los fondos buitre (holdouts) por 4.650 millones de dólares en el año 2016, encabezados por el fondo Elliot de Paul Singer, quien fue fotografiado pescando en alta mar con el miembro de la Corte Suprema de los Estados Unidos, Samuel Alito, el 20 de junio de 2014. Corte que ese año, al rechazar tratar el tema argentino, convalidó el fallo adverso del juez del Distrito Sur de Manhattan, Thomas Griesa.

Ahora incluso es peor. La jueza Loretta Preska, que sustituye al fallecido Thomas Griesa, aceptando lo propuesto por los estudios Burford Capital y Eton Park, falló que la Argentina le pague 16.100 millones de dólares (más los intereses, el 4,52% anual en dólares desde el 4 de diciembre de 2023). El primero de los nombrados, a principios de 2015, le compró el 70% del juicio a la familia Eskenazi (el 30% sigue en poder de la familia), que era socia de YPF S.A. cuando Repsol tenía la mayoría accionaria.

La demanda principal de Burford Capital se sostiene en que, según el artículo 7° del Estatuto de YPF, si alguien compraba más del 15% de la empresa, debería ofrecer lo mismo a todos los accionistas y no sólo a Repsol. Además, se alega perjuicio porque, tras entrar en la compañía, el Estado (con un nuevo directorio) decidió suspender el giro de dividendos que había sido acordado entre Repsol y la familia Eskenazi, con el que la familia Eskenazi compraba las acciones de YPF S.A.

La demanda principal de Burford Capital se sostiene en que, según el artículo 7° del Estatuto de YPF, si alguien compraba más del 15% de la empresa, debería ofrecer lo mismo a todos los accionistas y no sólo a Repsol. Además, se alega perjuicio porque, tras entrar en la compañía, el Estado (con un nuevo directorio) decidió suspender el giro de dividendos que había sido acordado entre Repsol y la familia Eskenazi, con el que la familia Eskenazi compraba las acciones de YPF S.A.

La jueza Loretta Preska ordenó la realización de una audiencia de descubrimiento el próximo martes 15 de julio a las 10:00 (hora local) en la sala 12A del tribunal federal del distrito sur de Nueva York. La convocatoria responde a un pedido de los demandantes en el caso YPF, que buscan obtener información sobre entidades estatales como Aerolíneas Argentinas, ARSAT, ENARSA, Nucleoeléctrica y el Banco Central de la República Argentina, con el objetivo de avanzar en embargos.

Paralelamente, el ministro de Economía, Luis Caputo, mantiene conversaciones con su amigo, el argentino Gerardo “Gerry” Mato, CEO del HSBC de Nueva York, residente de ese Estado y ahora lobista de Buford Capital, para arribar a un acuerdo extrajudicial.

Luis Caputo va a aducir que si no se “arregla” el pago a YPF S.A., la Argentina no va a poder acceder al mercado de capitales, que es, obviamente, su interés principal y funcional a los grandes tenedores de títulos de deuda argentino, que saben que tarde o temprano el país, que no puede abonar la totalidad de los intereses que la deuda devenga, menos va a poder afrontar el pago del capital. Y ante el default, van a pedir a cambio las empresas públicas y nuestros recursos naturales.

Gerardo “Gerry” Mato fue quien convocó en su casa de Nueva York a los “cajeros” de la campaña presidencial de Javier Milei en el año 2023, Juan Napoli y Darío Epstein [3], a fin de recolectar fondos.

En síntesis

El gobierno de Milei trata de llegar como sea al domingo 26 de octubre de 2025, día en que se realizarán las elecciones de legisladores nacionales; pretende que la población se desanime y no vaya a votar y que los que sí lo hagan, lo hagan por ellos. Y van a usar esos votos para profundizar el ajuste fiscal y económico en desmedro de la mayoría de la población, como lo realizan desde el 10 de diciembre de 2023.

El gobierno de Milei trata de llegar como sea al domingo 26 de octubre de 2025, día en que se realizarán las elecciones de legisladores nacionales; pretende que la población se desanime y no vaya a votar y que los que sí lo hagan, lo hagan por ellos. Y van a usar esos votos para profundizar el ajuste fiscal y económico en desmedro de la mayoría de la población, como lo realizan desde el 10 de diciembre de 2023.

El camino no parece fácil. Por un lado, a fines del mes de junio, el JP Morgan (banco donde los principales accionistas son Vanguard Group y BlackRock y donde trabajaron muchos años Luis Caputo y Santiago Bausili) aconsejó esperar antes de seguir comprando títulos de deuda argentinos, esencialmente por las mismas condiciones que afirmó BlackRock en septiembre de 2024, que el tipo de cambio estaba sobrevaluado y reflejaba mal el valor de los activos argentinos. Otro fondo, PIMCO (Pacific Investment Management Company), que es un fondo estadounidense con base en Manhattan, informó que se va a ir desprendiendo de títulos de deuda del país.

En el frente interno, la situación es crítica: el constante cierre de empresas y la suspensión de trabajo, más el ajuste y cierre de importantes entidades públicas, la falta de inversión en la obra pública —demostrada palpablemente en el corte del suministro de gas en Mar del Plata y en otras localidades de la Argentina en pleno invierno, cuando han fijado las tarifas que quisieron—, dejar a las grandes empresas establecer los precios de los alimentos, ropa, combustibles, transporte, medicamentos, etc.

Además, permitir que los bancos determinen tasas del 50% anual de interés para los descubiertos en cuenta corriente y del 85% y más para financiar los saldos de las tarjetas de créditos, mientras abonan por sus depósitos a plazo fijo tasas del 30% nominal anual. Los que fijan precios y tasas han acumulado una fortuna y se pasan a divisas y fugan el capital, máxime con la falta de controles vigentes.

Las provincias que, salvo honrosas excepciones, se subordinaron desde el 10 de diciembre de 2023 al gobierno central, en la sesión del jueves 10 de julio de 2025, exigieron (con la sanción del Senado de la Nación) el reparto automático de los ATN (Aportes del Tesoro de la Nación), que se conforma con el 1% del total de los impuestos coparticipables, más el 2% de la distribución del impuesto a las ganancias.

Las provincias que, salvo honrosas excepciones, se subordinaron desde el 10 de diciembre de 2023 al gobierno central, en la sesión del jueves 10 de julio de 2025, exigieron (con la sanción del Senado de la Nación) el reparto automático de los ATN (Aportes del Tesoro de la Nación), que se conforma con el 1% del total de los impuestos coparticipables, más el 2% de la distribución del impuesto a las ganancias.

Fondo que se debe destinar a atender situaciones de emergencia y desequilibrios financieros de los distintos gobiernos provinciales. Bien, durante todo el año 2024 se le giró al conjunto de las provincias sólo el 7,3% de dicha recaudación (por ejemplo, no se apoyó con los ATN las inundaciones en Bahía Blanca), y en los primeros seis meses de 2025, el 11,4% de lo recaudado.

La teoría y la práctica

La necesidad de dólares en los próximos años será muy alta, con lo cual el ingreso de capitales debería ser notable, no solo por lo que se demandará vía cuenta capital, sino también por cuenta financiera (grandes vencimientos de deuda pública y privada en moneda extranjera). El gobierno, en lugar de priorizar el ajuste fiscal, que reduce aún más la economía nacional, debe apuntalar el ingreso de divisas por inversión y por exportaciones, y debería tomar todas las medidas necesarias para ese fin. La primera es investigar cómo se conforma la deuda, y la segunda, controlar estrictamente la salida de capitales.

extranjera). El gobierno, en lugar de priorizar el ajuste fiscal, que reduce aún más la economía nacional, debe apuntalar el ingreso de divisas por inversión y por exportaciones, y debería tomar todas las medidas necesarias para ese fin. La primera es investigar cómo se conforma la deuda, y la segunda, controlar estrictamente la salida de capitales.

Los grandes grupos financieros lo saben, solo que quieren hacerlo ellos, una vez que la deuda pública colapse, y exigir a cambio de sus tenencias nuestros activos y recursos naturales.

Notas

[1] El Sistema Integrado de Información Financiera (SIDIF) es el sistema utilizado para gestionar los rubros financieros de la Administración pública nacional, incluyendo la ejecución presupuestaria, la contabilidad, la tesorería y otras áreas relacionadas. Es un sistema informático que centraliza la información financiera de todas las jurisdicciones y entidades del Estado nacional. Permite controlar el gasto público, registrar las operaciones financieras, generar informes y facilita la toma de decisiones.

[2] REPO: Acuerdo de recompra con bancos internacionales por 2.000 millones de dólares, utilizando títulos BOPREAL Serie 1-D como garantía, con vencimiento en abril de 2027, a una tasa anual de 8,25% en dólares.

[3] Darío Epstein renunció con fecha 12 de septiembre de 2023 a su cargo de director de Pampa Energía. Su directora suplente era Diana Mondino, quien tampoco pudo asumir porque fue nombrada canciller el 10 de diciembre de ese año.

* Licenciado en Economía, profesor de Política Económica y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA). Fue Director Nacional de Programación Macroeconómica. Analista senior asociado al Centro Latinoamericano de Análisis Estratégico (CLAE).