Argentina: El poder de los bancos

Suculentas tasas para beneficio exclusivo del capital financiero

Horacio Rovelli

Desde que se creó el Banco Central de la República Argentina en 1933 y hasta el Rodrigazo, en 1975, los bancos captaban ahorro del público y prestaban a las personas y a las empresas mayoritariamente donde estaban radicadas, por lo que cumplían el rol de reasignar recursos de aquellos que tenían capacidad de ahorrar hacia quienes requerían créditos para la vivienda, para el consumo o para producir bienes y servicios.

En 1974, con la existencia de más de 800 entidades financieras distribuidas en todo el país, mayoritariamente cajas de créditos y sociedades cooperativas, el total de préstamos al sector privado sobre el PIB (Producto Bruto Interno, que es la cantidad de bienes y servicios finales que produce el país) fue del 43,55%, la Argentina era la Nación más integrada del continente, donde menor diferencia había entre un pobre (y una familia pobre) y un rico (y su familia), la tasa de desocupación abierta era del 4% y la pobreza del 6%.

Tras la reforma financiera de 1977, las entidades fueron absorbidas y/o se fusionaron para convertirse en bancos comerciales. El resultado fue la concentración de la decisión en pocos bancos (mayoritariamente extranjeros y/o con participación del capital extranjero), que a la par que reducen el crédito –en marzo de 2025 representa solo el 11,06% del PIB– acrecientan el financiamiento del Estado.

En 2025 se consolidan 61 bancos, de los cuales 47 son privados y 14 públicos, con bonitas sucursales para captar las imposiciones por las que pagan una tasa en torno al 29% anual en el mes en curso. En paralelo, le prestan en pesos a la Administración Nacional, a las provincias y municipios a tasas mucho mayores, como la del 47,81% anual (3,31% mensual) en la licitación de la Secretaría de Finanzas de la Nación del miércoles último, por LECAPs (Letras capitalizables) que vencen el 31 de julio.

Igual hacen con los préstamos personales y a empresas no vinculadas: en julio, según el BCRA, por adelantos en cuenta corriente cobran una tasa nominal anual promedio del 45,77%, para créditos personales, del 73,01%, y para financiar la tarjeta de crédito, del 86,37%.

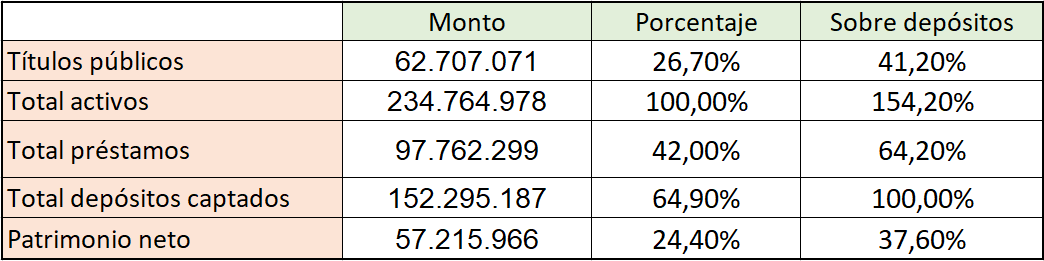

ESTRUCTURA DE LOS BANCOS ARGENTINOS, MARZO 2025

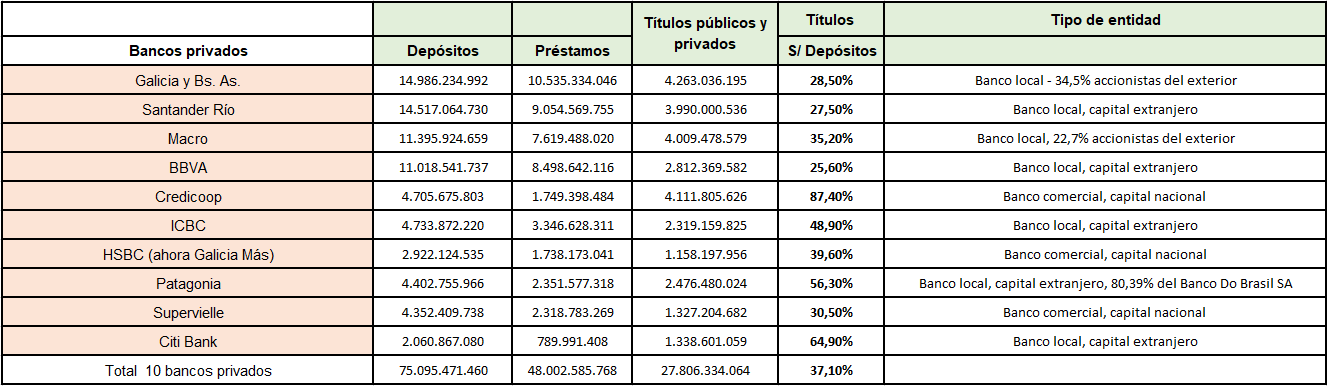

La compra de títulos públicos por los bancos representa en marzo de 2025 el 41,2% del total de depósitos que captan las entidades (contra el 64,2% del crédito total). Tienen la autorización del Estado para prestarle al Estado a la tasa que quieren (y sin correr ningún riesgo: el Estado siempre paga). Y si bien es conducta de todas las entidades del sistema, hay casos flagrantes que se observan al ver el accionar de los diez primeros bancos privados del país:

El Grupo Financiero Galicia compró HSBC Argentina en abril de 2024 por 550 millones de dólares, y adoptó el nombre de Galicia Más.Fuente: BCRA.

Los diez primeros bancos privados del país, en marzo de 2025 (último dato publicado por el BCRA), poseen más del 40% de las tenencias de títulos públicos de todo el sistema financiero legal [1].

A su vez, en sus informes mensuales, el fondo de gestión de activos BlackRock, reconoce participación accionaria en los bancos Galicia y Bs As, Santander-Río, Macro, BBVA, HSBC (BlackRock es un accionista importante de HSBC, con una participación del 7,5% de HSBC Holdings a marzo de 2025) y Citi Bank. Lo mismo pasa con otros fondos de inversión como Vanguard Group, State Street, Franklin Templeton, Fidelity, Gramercy, Greylock, etc., que son a su vez, todos ellos, los principales tenedores de títulos de deuda externa de la Argentina, de allí su trato privilegiado.

Los encajes remunerados

El encaje o efectivo mínimo no es remunerado y es la parte de los depósitos que las entidades financieras captan que deben dejar inmovilizados en el Banco Central. De esa manera se tiene un reaseguro ante posibles retiros de las imposiciones y, a su vez, se regula la cantidad de dinero en circulación.

El problema, como por ejemplo en 1976, fue reconvertir un sistema centralizado de depósitos en otro de encajes fraccionarios. Para ello, el BCRA de esa época creó la Cuenta Regulación Monetaria, que significó pagarle una remuneración (subsidio) a los bancos por los depósitos en cuenta corriente (que no devenga interés).

El 1° de junio de 1977, el ministro Martínez de Hoz anunció la reforma financiera con el propósito de ir hacia la liberalización del mercado financiero. La nueva ley autorizaba “un mercado libre del dinero”, en el que las tasas de interés se definían a través de la oferta y la demanda, y establecía la garantía de los depósitos a cargo del Banco Central. El subsidio del Estado no solamente obró en los encajes remunerados, sino que cuando los bancos quebraban, el BCRA les pagaba el 100% de sus depósitos a sus clientes. En marzo de 1980 quebraron los tres bancos de mayor captación de depósitos del sistema. La quiebra del Banco de Intercambio Regional, Odonne y Los Andes, junto con el cierre de otras 37 entidades financieras en ese año, originaron una fuerte corrida bancaria y fuga de divisas.

Colapsó la bicicleta financiera y fue el fin del gobierno de Videla, pero el daño a la economía y a la sociedad argentina con la “valorización financiera del capital” perdura hasta hoy. De otro modo no se entiende que vuelva a aplicarse el mismo sistema tantas veces, propiciado por el capital financiero que se beneficia en desmedro de la producción y el trabajo.

La forma de remunerar las inmovilizaciones de los bancos fue cambiando con el tiempo. Las LEBACs (Letras del Banco Central) fueron creadas en marzo de 2002, durante la presidencia de Eduardo Duhalde y bajo la gestión de Mario Blejer en el Banco Central, para retirar pesos de circulación, absorbiendo el exceso de liquidez, y para evitar, teóricamente, una mayor devaluación del peso y una espiral inflacionaria.

En 2018, con Federico Sturzenegger al frente del BCRA, las LEBACs fueron reemplazadas por las LELIQ (Letras de Liquidez), para que fueran solamente adquiridas por entidades financieras, asegurándole la renta al sector; el mecanismo tomó dimensiones abismales en la gestión de Miguel Pesce, durante el gobierno de Alberto Fernández.

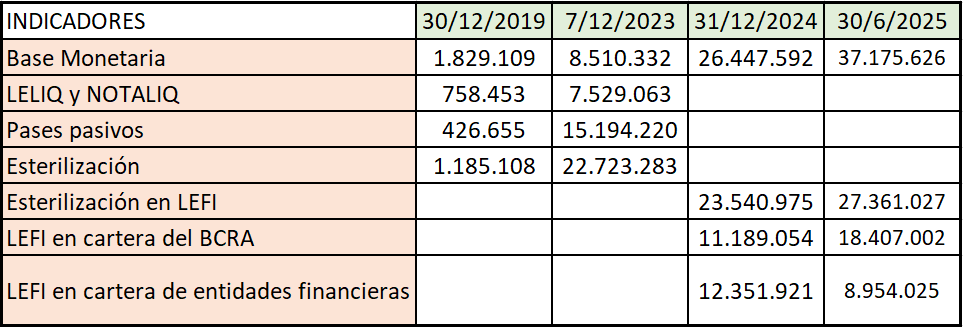

SISTEMA FINANCIERO ARGENTINO 2019-2025

No solamente la esterilización fue 268% mayor que la base monetaria (la cantidad de dinero creada y puesta en circulación por el BCRA), con el pago generoso a los bancos por no prestar y financiar a la Administración Nacional, sino que posibilitó, en el gobierno de Milei, el canje de los pasivos remunerados del BCRA por deuda directa del Tesoro Nacional, expandiendo la deuda pública en 43.366 millones de dólares, según informa la Secretaría de Fianzas de la Nación.

La decisión de Alberto Fernández de remunerar generosamente a los bancos terminó convirtiéndose en deuda pública que debe pagar todo el pueblo argentino. Según el informe del BCRA presidido por Santiago Bausili para justificar dicha conversión y “sanear” al BCRA, “la emisión endógena generada por la fuerte carga de intereses de estos pasivos de la autoridad monetaria anterior resulta una fuente inflacionaria relevante que afectaba adversamente la programación monetaria y el proceso antiinflacionario”. En realidad significa que los bancos no pueden quebrar e implica que se pase esa deuda al pueblo argentino.

La decisión de Alberto Fernández de remunerar generosamente a los bancos terminó convirtiéndose en deuda pública que debe pagar todo el pueblo argentino. Según el informe del BCRA presidido por Santiago Bausili para justificar dicha conversión y “sanear” al BCRA, “la emisión endógena generada por la fuerte carga de intereses de estos pasivos de la autoridad monetaria anterior resulta una fuente inflacionaria relevante que afectaba adversamente la programación monetaria y el proceso antiinflacionario”. En realidad significa que los bancos no pueden quebrar e implica que se pase esa deuda al pueblo argentino.

Pero si el BCRA de Alberto Fernández benefició sobremanera a los grandes bancos privados, la actual gestión no le va en zaga. Y en su idioma falaz afirma: “Tras cumplir su propósito de facilitar la eliminación de los pasivos remunerados, a partir del 10 de julio el BCRA dejará de ofrecer a las entidades financieras la posibilidad de suscribir LEFI (Letras Fiscales de Liquidez) [2]. En anticipación a su vencimiento (17 de julio), el Ministerio de Economía y el BCRA canjearán el stock de LEFI en el activo del BCRA por un portafolio de LECAP con cotización en el mercado secundario”.

Se trata de 4,704 billones de pesos (al tipo de cambio oficial serían unos 3.700 millones de dólares), por lo que debieron realizar el miércoles 16 de julio una licitación de emergencia, con el objetivo de absorber el “exceso” de liquidez que significó el fin de las LEFIs, reemplazado en un 50,36% de las colocaciones por LECAPS con vencimiento en los próximos 30 días; de hecho, la letra que vence el 31 de julio tuvo una TEM (tasa efectiva mensual) del 3,31%, mayor que el doble del IPC del INDEC de junio.

LECAP (Letras capitalizables pagan interés al vencimiento):

- Al 31 de julio (S31L5) $1,553 billones a 3,31% tasa mensual / 47,81% tasa anual.

- Al 15 de agosto (S15G5) $0,816 billones a 3,27% TEM / 47,07% TIREA.

- Al 28 de agosto (S29G5) $0,865 billones a 3,10% TEM / 44,29% TIREA.

- Al 12 de septiembre (S12S5) $0,280 billones a 3,05% TEM / 43,46% TIREA.

- Al 30 de septiembre (S30S5) $0,776 billones a 2,90% TEM / 40,91% TIREA.

BONCAP (Bono que capitaliza interés y se paga al vencimiento)

- Al 17 de octubre (T17O5) $0,414 billones a 2,97% TEM / 42,00% TIREA

Han cambiado parte de las LEFI por “pases”, que son pasivos remunerados del Banco Central de un día de duración y tasas acordadas con los bancos, y por licitaciones de LECAP Y BONCAP, que obligan al Central a entrar en una dinámica de renovaciones y creciente endeudamiento de progresión geométrica, para beneficio exclusivo del capital financiero, para el cual Caputo, Bausili, Werning, Daza y Quirno trabajaron toda su vida (y por lo que se ve, siguen trabajando).

Solamente la licitación del miércoles 16 de julio, día en que colocaron títulos públicos por 4,704 billones de pesos, devenga un interés mensual de 141.000 millones de pesos; es la suma que demandaría aumentar el bono mensual de 70.000 pesos que cobran los jubilados que perciben la asignación mínima, desde abril de 2024, a 110.000 pesos por mes, actualizado por el índice de precio al consumidor (IPC) del INDEC [3].

También el equipo de economía salió a vender contratos de dólares-futuro, y emplea el Fondo de Garantía de Sustentabilidad (FGS) de la Anses que salió a liquidar bonos para contener la presión sobre los dólares financieros, tanto en el segmento MEP como en el contado con liquidación (CCL).

Con tasas de interés “acordadas” con los bancos, con renovación diaria y mensual cada vez mayor, es como si el miserable aumento que le niegan a los jubilados o a las provincias se lo pagan en intereses a los bancos para que el dinero que reciben de sus depositantes no se pase a dólares. Y encima quieren privatizar el Banco de la Nación Argentina.

En síntesis

La situación creada demuestra palpablemente la función de los grandes bancos y su incapacidad para asignar eficientemente los flujos financieros. ¿Cómo pueden coexistir bolsones de pobreza con bolsones de liquidez? ¿Cómo puede la sociedad enfrentar restricción de crédito o tasas de interés prohibitivas en un marco de “esterilización” de liquidez? ¿Por qué no pueden usarse los fondos involucrados para revitalizar la economía real en un contexto de recesión? ¿Por qué se vuelve a repetir la historia de una devaluación y una crisis anticipada que genera una deuda impagable, por la que obligarán al país a ceder sus empresas y sus recursos naturales?

La respuesta pasa por entender quiénes están detrás de esos grandes bancos, y quiénes son los funcionarios a cargo de la política económica y financiera del país.

Notas

[1] El BCRA informa que el total de Títulos Públicos del conjunto de bancos es de $ 62.707.071 millones. En los balances contables de los bancos, la cuenta Títulos Públicos y Privados para los 10 primeros bancos privados es de $ 27.806.334 millones, y mayoritariamente son títulos públicos, por ende supera el 40% de esa tenencia.

[2] Letras Fiscales de Liquidez es deuda del Tesoro de la Nación en la que el BCRA fijaba las tasas (obviamente en acuerdo con los grandes bancos del sistema financiero argentino). Se presenta como “soluciones de mercado”, para obtener ganancias seguras, sin ningún riesgo, mientras “esterilizan” el sistema monetario con la convalidación del BCRA. A la vez le ponen un piso a la tasa de interés, o presionan para que suba, y les permite quedarse en pesos y no pasarse a dólar, cosa que harán en su momento, como en 1982, 1989, 1995, 2001, 2018, etc.

[3] Los jubilados que perciben el bono de $ 70.000 son los que cobran el haber mínimo actual, $ 309.294,79. De esta manera, cobrarán $ 379.294,80 durante julio de 2025, con el aumento de la Ley de Movilidad incluido.

* Profesor Titular de Economía de la Universidad de Buenos Aires. Coordinador para América Latina del Observatorio Internacional de la Deuda, investigador del Consejo Latinoamericano de Ciencias Sociales (Clacso). Vicepresidente de la Fundación para la Integración Latinoamericana (FILA) y colaborador del Centro Latinoamericano de Análisis Estratégico (CLAE, www.estrategia.la)