Argentina: El pan y la torta

Horacio Rovelli

El 60% de los tenedores de deuda pública son bancos privados y en los cuatro primeros participa BlackRock

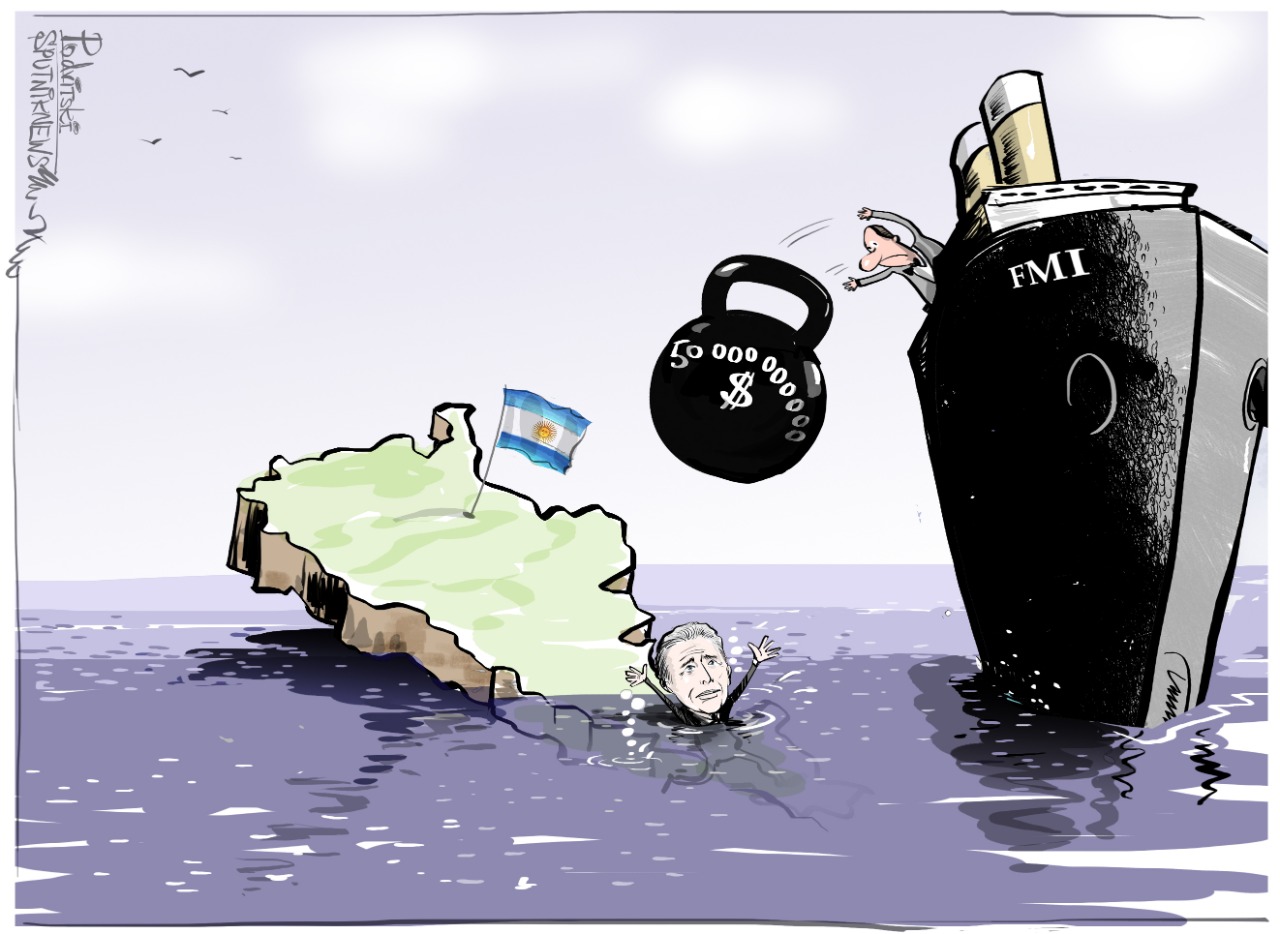

El problema de la deuda pública argentina y el acuerdo y plan de pago con el Fondo Monetario Internacional revisten extrema gravedad por su grado de condicionamiento a la economía nacional, que es propiciado por los acreedores externos y por las grandes empresas y sus dueños y administradores, que son los beneficiados de la deuda y su fuga.

El FMI presiona para que se incrementen las exportaciones a como dé lugar, en un país que se viene primarizando a pasos agigantados, donde el 65% de nuestras ventas al exterior son productos primarios (granos, minerales) o a lo sumo manufacturas de origen agropecuario (harinas, aceites, biocombustibles, etc.) que por definición contienen pocas horas de trabajo y son frutos básicamente de la superficie de la tierra y de su subsuelo. Estas ventas se priorizan para maximizar el superávit comercial y, de esa manera, disponer de las divisas necesarias para “honrar” la deuda.:quality(75)/arc-anglerfish-arc2-prod-elcomercio.s3.amazonaws.com/public/2PQWGYDF7ZBERFD2F5IYTVPRPA.jpg)

En el gobierno anterior, del neoliberal Cambiemos, la deuda se acrecentó en más de 100.000 millones de dólares. El Presidente Alberto Fernández en la inauguración del período ordinario del Congreso de la Nación del 1° de marzo de 2020 dijo que se iba a investigar la deuda hasta las últimas instancias. El BCRA realizó el informe donde demuestra por ejemplo que 100 empresas compraron 24.769 millones de dólares.

Con un grupo de contadores nos dividimos la tarea y observamos que en las Memorias y Balances de esas 100 empresas y en esos cuatro años (2016-2019), ninguna de ellas puede demostrar de donde detrajeron los recursos para adquirir la millonada de dólares que efectuaron [1]. Y como la AFIP se ampara en el secreto fiscal, no sabemos si llamó a los administradores de esas empresas para hacerse explicar cómo hicieron. Pero el resultado sigue siendo que la deuda la paga el presupuesto nacional y los dólares surgen del ajuste comercial.

La Argentina no necesita hacer un ajuste comercial como el que exige el FMI para que se incrementen las reservas internacionales este año 2022 en 5.800 millones de dólares. No es un problema comercial sino de  mala administración. En 2020 se operó con un superávit comercial de 12.528 millones de dólares, en 2021 por 14.7500 millones, y en 2022 hasta mayo (último dato registrado) en 3.195 millones de dólares más, por lo que en 29 meses el superávit comercial acumulado fue de 30.473 millones de dólares que se dilapidaron de manera tal que al 1° de julio de 2022 las reservas internacionales brutas del BCRA son 2.832 millones de dólares menores que en diciembre de 2019.

mala administración. En 2020 se operó con un superávit comercial de 12.528 millones de dólares, en 2021 por 14.7500 millones, y en 2022 hasta mayo (último dato registrado) en 3.195 millones de dólares más, por lo que en 29 meses el superávit comercial acumulado fue de 30.473 millones de dólares que se dilapidaron de manera tal que al 1° de julio de 2022 las reservas internacionales brutas del BCRA son 2.832 millones de dólares menores que en diciembre de 2019.

Se pagaron intereses por el total de la deuda externa pública (sin investigar cómo se generó y a quienes realmente benefició, por ejemplo el pago de los 9.350 millones de dólares a los “fondos buitre”); se le vendieron dólares al tipo de cambio oficial a empresas privadas, cuando muchas de ellas habían comprado dólares en los cuatro años de gestión de Cambiemos, pese a que el BCRA realizó el informe no les dijo ustedes paguen primero con los dólares que compraron y si les falta recién allí se los vende el BCRA; se permitió adelantar el pago antes de que ingresen las mercaderías importadas al país,

Desde 2020 hasta mayo de 2022 se matricularon 289 aviones privados en Argentina que se compraron al exterior al tipo de cambio oficial y el Banco Central de la República Argentina autorizó la venta de dólares para esas compras por 202 millones de dólares; etc, etc.

El Tesoro de la Nación no consigue financiamiento externo, la tasa que le cobrarían sería, en julio de 2022 y en dólares, mayor a 2.734 puntos básicos (27,34% en dólares) que es lo que define el JP Morgan como riesgo país y, paralelamente, se tienen fuertes vencimientos de títulos de deuda en pesos en el mercado interno por 3,29 billones para el segundo semestre de 2022, con una inflación que se estima del 70% anual como piso y que alimentan los mismos que colocan sus excedentes financieros en títulos públicos a tasa ajustable por Índice de Precio al Consumidor del INDEC.

En ese contexto, el nuevo equipo que encabeza la ministra Silvina Batakis solo puede prometer austeridad a los poseedores de esos títulos, que se va a ir reduciendo el déficit fiscal y que se abonarán los mismos en tiempo y forma en cada vencimiento.

Pese a que el perfil de vencimiento de los títulos del Tesoro que se colocan en el mercado local mejoró, porque la Secretaría de Finanzas de la Nación dirigida por Eduardo Setti logró captar el 13 de julio 122.607 millones de dólares, cuando afrontaba vencimientos por un total de 8.851 millones, por lo que en esa licitación se obtuvo un financiamiento neto de 113.756 millones.

Pese a que el perfil de vencimiento de los títulos del Tesoro que se colocan en el mercado local mejoró, porque la Secretaría de Finanzas de la Nación dirigida por Eduardo Setti logró captar el 13 de julio 122.607 millones de dólares, cuando afrontaba vencimientos por un total de 8.851 millones, por lo que en esa licitación se obtuvo un financiamiento neto de 113.756 millones.

Finalmente la cartera de Economía informó que realizó una conversión de títulos (la Lede S29L2 por la Lecer X29L2 que tenían vencimiento el 29 de julio de 2022) por 190.395 millones de dolares, para disminuir vencimientos del mes y, se emitió para ello un nuevo bono vinculado al dólar estadounidense, con vencimiento el 31 de julio de 2023 y se produjo la reapertura del bono (BOTE), con vencimiento el 23 de mayo de 2027. Toda esta ingeniería financiera es para disminuir los vencimientos de la próxima licitación que es el miércoles 27 de julio y que era de 560.000 millones y ahora es de 371.000 millones y, prorratear los pagos para los años venideros.

Quiénes se benefician

A la deuda del Tesoro de la Nación se le debe sumar el pasivo financiero del BCRA (pases pasivos, Leliq y Notaliq) que suman al 8 de julio, 7 billones de pesos (es en pesos, pero equivalente a 52.000 millones de dólares), superando ampliamente a la Base Monetaria (dinero creado y puesto en circulación por el BCRA) que es a esa fecha de 4,2 billones de pesos. Prácticamente el 60% de sus tenedores son bancos privados Santander, BBVA, Galicia, Macro, Credicoop, Citi, HSBC, Patagonia, Supervielle, ICBC, y en los cuatro primeros tiene participación BlackRock.

A la deuda del Tesoro de la Nación se le debe sumar el pasivo financiero del BCRA (pases pasivos, Leliq y Notaliq) que suman al 8 de julio, 7 billones de pesos (es en pesos, pero equivalente a 52.000 millones de dólares), superando ampliamente a la Base Monetaria (dinero creado y puesto en circulación por el BCRA) que es a esa fecha de 4,2 billones de pesos. Prácticamente el 60% de sus tenedores son bancos privados Santander, BBVA, Galicia, Macro, Credicoop, Citi, HSBC, Patagonia, Supervielle, ICBC, y en los cuatro primeros tiene participación BlackRock.

Los títulos de deuda del Tesoro en el mercado local están en poder de un puñado de empresas, empresarios, y administradores de las empresas que están en lugares claves del modelo extractivista agropecuario exportador, que son los que fijan los precios de los principales productos (alimentos, acero, aluminio, combustible, medicamentos) y que son a la vez, básicamente, las mismas empresas y las mismas personas que aparecen en el listado de la nota titulada “Los 100 de Macri” del 24 de mayo de 2020 y “Ahora las personas” del 31 de mayo de 2021 de El Cohete a la Luna.

Seguramente a ellos les va mejor que a los que realizaron el canje de los títulos de deuda externa el 31 de agosto de 2020 por 66.137 millones, que estaban en 21 títulos en moneda y jurisdicción extranjera, y fueron canjeados por nuevos diez títulos de deuda, cinco en dólares y cinco en euros, con vencimientos que van desde el año 2030 al año 2046, a una tasa de interés del 3,07% anual y que comienzan a amortizar capital a partir de julio de 2024.

O los títulos de deuda de jurisdicción nacional que ascendían al equivalente a 41.715 millones de dólares y se les dio igual trato por la cláusula RUFO [2], porque todos ellos, en promedio valen menos del 40% de su valor nominal. Obviamente, BlackRock que en agosto de 2020 presentó títulos de deuda argentinos por más de 2.000 millones de dólares compensa con creces con la ganancia que obtiene con su participación en los primeros cuatro bancos privados más grandes del país, en Pampa Energía, en YPF, en el Holding Techint, en Glencore-Renova-Viterra, en Telefónica Argentina, Bayer, Exxon Mobil, Chevron, Apple, Microsoft, Procter & Gamble, Mercado Libre, Arcos Dorados y Adecoagro.

Del ahogo financiero a propuestas estructurales

La más que exigente situación financiera no impide que se tomen medidas fundamentales, como asegurar que no habrá una devaluación.

En la Argentina como exportamos el mismo bien que consumimos (alimentos) y está fuertemente concentrada su producción y comercialización (harina, arroz, aceite, la leche y sus derivados, la yerba mate, el azúcar, la carne bovina, porcina y aviar, etc. todos tienen nombre y apellido) y fijan el precio no por el costo local, sino por el precio al que se vende en el exterior, por ende, esas empresas se benefician con la devaluación que deteriora el poder adquisitivo de los salarios, de las jubilaciones y pensiones y de todos los que tienen ingresos fijos y/o dependen del mercado configurado por esos ingresos fijos.

No existe una razón comercial para devaluar. La ministra Silvina Batakis fue categórica, este año 2022 con el tipo de cambio oficial (y pese a que “pisan” exportaciones) la misma va a superar los 90.000 millones de dólares, récord jamás alcanzado. (El anterior fue en el año 2011 de 84.629 millones de dólares, con más productos industriales y en un contexto distinto con un país que crecía en base a su mercado interno y con acuerdos comerciales con los países de la región.)

No existe una razón comercial para devaluar. La ministra Silvina Batakis fue categórica, este año 2022 con el tipo de cambio oficial (y pese a que “pisan” exportaciones) la misma va a superar los 90.000 millones de dólares, récord jamás alcanzado. (El anterior fue en el año 2011 de 84.629 millones de dólares, con más productos industriales y en un contexto distinto con un país que crecía en base a su mercado interno y con acuerdos comerciales con los países de la región.)

Devaluar es una nueva transferencia de ingresos del conjunto a una minoría que no supera el 2% de la población y que se enriquece por su posición de privilegio en desmedro del pueblo argentino.

La otra medida, en la que la actual ministra venía trabajando en el Ministerio del Interior, es la de migrar al Ministerio de Economía el organismo fiscal de evaluaciones inmobiliarias, con el objetivo de homogeneizar las valuaciones de todo el país. Y que tiene su lógica de hierro cuando observamos que el Impuesto Inmobiliario Rural, que recaudan las provincias, es solo el 0,3% del PIB, y que en las mismas dicho gravamen representa el 2,6% de la recaudación propia provincial, cuando el Impuesto a los Ingresos Brutos que grava a la actividad y al consumo es el 82% de dicha recaudación. Se recauda más en todas las provincias por el impuesto inmobiliario urbano o por el impuesto a la patente automotor que por el impuesto inmobiliario rural.

Es inadmisible que existiendo drones, satélites y otros medios, las direcciones generales de rentas provinciales fiscalicen solo por declaraciones juradas. Estamos hablando de 42 millones de hectáreas cultivables, en las que según el Registro Nacional de Tierras Rurales el 0,89% de los propietarios poseen el 33,89 % de la superficie con una extensión promedio de 22.000 has y, el otro 99,11% de propietarios se reparte el 66,11% restante [3].

Basta como ejemplo que el ciudadano inglés Joseph Lewis, cuya fortuna según la revista Forbes se calcula  en 5.300 millones de dólares, es una de las más grandes de Gran Bretaña y está entre las 300 personas más adineradas del mundo, posee en nuestro país 20.000 has, utiliza como propio el “Lago Escondido”, es, socio en “Pampa Energía SA” de BlackRock y del grupo Mindlin. Ello demuestra el poder económico que tiene y su influencia política correspondiente.

en 5.300 millones de dólares, es una de las más grandes de Gran Bretaña y está entre las 300 personas más adineradas del mundo, posee en nuestro país 20.000 has, utiliza como propio el “Lago Escondido”, es, socio en “Pampa Energía SA” de BlackRock y del grupo Mindlin. Ello demuestra el poder económico que tiene y su influencia política correspondiente.

El intendente de El Bolsón, en Río Negro, Bruno Pogliano, antes de asumir ese cargo en 2015, era el contador de la empresa Ladera SA que es presidida por el cuñado de Nicolás Van Dittmar, alter ego de Joseph Lewis. La actual gobernadora, Arabela Carreras, oriunda de Bariloche, autorizó en septiembre 2021, a la firma Ladera SA, a lotear y urbanizar el cerro Perito Moreno, un área de alta montaña protegida por la ley de bosque nativo.

En síntesis

El nuevo equipo en Economía y en Producción no la tiene fácil, deben lidiar con sectores muy poderosos e internacionalizados, que van a tratar de limitar su accionar y sus decisiones. Para ello cuentan hasta con funcionarios que no funcionan y que saben que, si aún así el equipo logra sentar bases de un modelo económico integrador y generador de trabajo y de trabajo de calidad, pueden volver como gobierno en 2023.

Notas

[1] Igual resultado seguramente se tiene si se investiga a las 100 primeras personas que compraron 822,6 millones de dólares surante esos cuatro años.

[2] La cláusula RUFO es la que obliga a dar igual trato a todos los acreedores, por ende si a uno de ellos se le reconoce mayor interés y/o menor plazo para pagar el capital y/o los intereses, se le debe otorgar igual trato al resto de los acreedores.

[3] “Manual de Zonceras Agropeacuarias” Dr. Rubén Lamas

* Licenciado en Economía, profesor de Política Económica y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA). Fue Director Nacional de Programación Macroeconómica. Analista senior asociado al Centro Latinoamericano de Análisis Estratégico (CLAE).