Panorama Económico Latinoamericano – Del 5 al 12 de marzo de 2025

Sistema de deuda: la sangría continuó en 2024 en Brasil

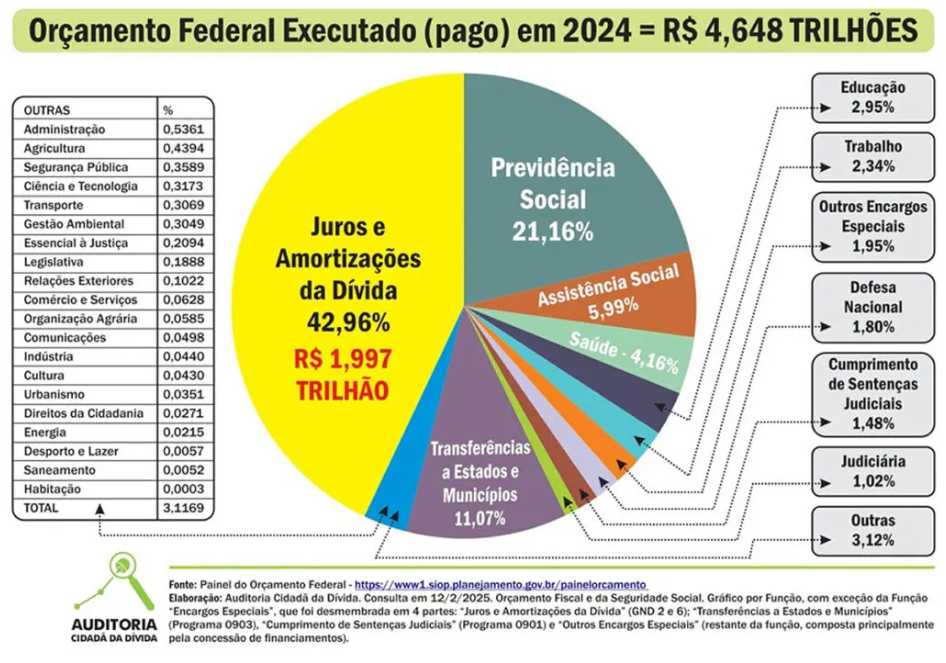

El privilegio del sistema de deuda provocó que captara casi el 43% del presupuesto en 2024. Publicamos la gráfica del presupuesto federal ejecutado en 2024 y analizamos el sangrado provocado por el Sistema de Deuda, destacando la necesidad de enfrentar este sistema a través de la herramienta de auditoría, con participación social.

En 2024, el Gobierno federal volverá a destinar la mayor parte de su presupuesto al pago de intereses y amortización de la llamada deuda pública. Cerca de 2 billones de reales, lo que representa casi el 43% de todo el gasto federal, fueron destinados al pago de una deuda que no se ha utilizado para inversiones en Brasil, como ya afirmó el Tribunal de Cuentas de la Unión.

No sabemos a quién pagamos ese valor que llegó a casi R$ 2 billones el año pasado, dado que el pago de intereses y amortización de la deuda pública se hace de forma confidencial, sin transparencia, pues sólo se divulgan los sectores económicos que reciben ese valor, destacándose el sector financiero.

Lo más grave es el hecho de que esta llamada deuda pública sin contrapartida y sin transparencia ha sido la estructura principal del modelo económico injusto que opera en Brasil, funcionando como lo que llamamos Sistema de Deuda.

El gráfico elaborado anualmente por la Auditoría Ciudadana de la Deuda (ACD), elaborado con datos oficiales divulgados por el Gobierno Federal, muestra que áreas fundamentales para la sociedad brasileña recibieron una ínfima participación en 2024, destacándose Educación (2,95%), Salud (4,16%) y Gestión Ambiental (0,3%), por ejemplo. Las transferencias a Estados y Municipios se limitaron a sólo el 11,07%, alrededor de 1/4 de lo que el gobierno asignó al Sistema de Deuda.

Esta situación se ha perpetuado a través de una serie de privilegios insertados en la legislación brasileña a lo largo de los años, destacándose el escándalo ocurrido durante el funcionamiento de la Asamblea Nacional Constituyente en 1988, cuando se insertó en la letra “b” de la sección II, párrafo 3º del art. 166 del texto constitucional, disposición que no había sido votada.

Este grave hecho fue denunciado en su momento en un importante estudio “Anatomía de un Fraude a la Constitución”, y a través de una investigación civil pública, entre otros intentos de revertir el privilegio intocable del Sistema de Deuda, pues este dispositivo impide al Congreso Nacional alterar los valores previstos en la Ley Anual de Presupuesto para el pago de intereses y amortización de la deuda

Varios mecanismos financieros generan deuda pública sin ninguna contrapartida en inversiones, como la Bolsa-Banqueiro, que paga diariamente a los bancos sobre dinero que ni siquiera les pertenece, y con tasas de interés abusivas practicadas en Brasil, debido a la falta de un límite legal, lo que ha permitido al Banco Central practicar una política monetaria suicida, elevando la Selic a niveles extremadamente altos, sin ninguna justificación técnica o económica sustentable.

El privilegio del Sistema de Deuda también se ha visto alimentado por instrumentos que limitan la asignación de recursos a las áreas sociales, de manera que cada vez queda más dinero para gastar en este sistema. El marco fiscal (Ley Complementaria 200/2023) mantuvo, con cambios mínimos, el techo de gasto social creado en 2016 (Enmienda Constitucional 95/2016), con el objetivo de “ahorrar importantes recursos para el pago de la deuda pública”, como se indica expresamente en su exposición de motivos.

El problema de las cuentas públicas está en el Sistema de Deuda

Varias falacias intentan ocultar el flagrante privilegio del Sistema de Deuda que se refleja en el gráfico del presupuesto federal elaborado por la ACD, que muestra dónde está realmente el déficit de las cuentas públicas. La gráfica muestra que el problema de las cuentas no es la Seguridad Social ni los servidores públicos, como afirman sectores de la gran prensa, gobiernos y analistas que defienden el Sistema de Deuda.

La ACD ya ha demostrado en un vídeo y varios textos que el gráfico es correcto, y que es falsa la afirmación de que la deuda simplemente está siendo refinanciada (el llamado “rollover” o “refinanciación” se define como el pago de amortizaciones –principal de la deuda- con recursos obtenidos mediante la emisión y venta de nuevos títulos de deuda). De hecho, la mayor parte de los INTERESES se están contabilizando como si se tratara de AMORTIZACIÓN (que también incluye la refinanciación o refinanciación), como la ACD viene denunciando desde 2010, cuando comprobó este hecho durante su asesoramiento al CPI da Dívida.

En 2024, el Tesoro Nacional registró solo R$ 352 mil millones en intereses pagados, lo que es claramente incompatible con un stock de deuda pública federal de R$ 8,839 billones a principios de año, sobre el cual se cobró una tasa de interés promedio del 11,8% anual, lo que resulta en una estimación (conservadora, ya que solo consideró el stock inicial) de R$ 1,043 billón en intereses pagados el año pasado. Este hecho demuestra que la partida de amortización no incluye un simple rollover, como se suele decir, sino la mayor parte de los intereses pagados.

Además, R$ 329 mil millones en amortizaciones realizadas en 2024 fueron pagadas con recursos que nada tienen que ver con ingresos obtenidos con la venta de más títulos de deuda pública, sino que tuvieron como fuentes de ingresos: impuestos, recepción de deudas de estados y municipios, ganancias de empresas estatales, entre otros. Es necesario denunciar que a partir de 2023 el Gobierno dejó de revelar el detalle de estas otras fuentes de ingresos, y solo es posible ver si resultan o no de la emisión de nuevos títulos de deuda.

Incluso la solicitud vía Ley de Acceso a la Información (con miras a detallar las fuentes utilizadas para pagar la deuda) fue denegada por el gobierno.

Esos R$ 329 mil millones obtenidos de fuentes distintas a la emisión de bonos deberían ser utilizados en inversiones sociales, pero han sido absorbidos por el Sistema de Deuda. Es fundamental identificar esto, teniendo en cuenta que, en 2024, por ejemplo, el monto de R$ 94 mil millones de recursos obtenidos con nuevas deudas se utilizaron en algunas áreas sociales. Sin embargo, si se analiza el flujo inverso, queda claro que, en términos netos, la llamada deuda pública chupó otros R$ 235 mil millones de las áreas sociales, y no las financió.

Ante estos hechos, se puede inferir que al menos R$ 1,372 billones en pagos de deuda en 2024 no tienen relación alguna con el llamado “rollover”, como viene siendo alegado por sectores que intentan minimizar el agujero que el Sistema de Deuda ha representado en las cuentas públicas de Brasil.

Por último, es importante destacar que, en Brasil, los nuevos préstamos han sido consumidos por el propio Sistema de Deuda, ya que los plazos aquí son muy cortos y las tasas de interés astronómicas, situación completamente diferente a la que se viene practicando en los países desarrollados, que utilizan la deuda pública de forma sostenible, ya que practican tasas de interés bajas o negativas, plazos largos y, principalmente, destinan recursos a inversiones sociales y productivas, que generan ingresos fiscales, empleos, dinamización de la economía y plena capacidad de pago de sus deudas.

Por lo tanto, el monto efectivamente gastado en el llamado “rollover” o “refinanciamiento” de la deuda debe considerarse como un costo para el país, ya que podría haber sido destinado a inversiones sociales, como se practica en otros países.

Cómo afrontar

Es urgente enfrentar este sistema perverso que ha perjudicado a la sociedad brasileña e impedido nuestro desarrollo socioeconómico y ambiental, por eso la Auditoría Ciudadana de la Deuda ha ofrecido varias herramientas, como el nuevo curso “El Sistema de la Deuda y la necesidad de una auditoría integral”, cuyas inscripciones ya están abiertas.

Creemos que sólo una gran movilización social consciente podrá generar fuerzas para enfrentar este sistema, y esta movilización sólo surgirá del conocimiento de la situación. ¡Participar!

Maria Lucia Fattorelli es Coordinadora Nacional de la Auditoría Ciudadana de la Deuda, miembro de la Comisión Brasileña de Justicia y Paz (CBJP), órgano de la CNBB, y coordinadora del Observatorio de Finanzas y Economía Francisco y Clara de la CBJP.

*Rodrigo Ávila es economista de la Auditoría Ciudadana de la Deuda.

Ecuador, una economía enjaulada

Alberto Acosta *

Alberto Acosta *

Superada la euforia electoral de la primera vuelta, concentremos la atención en algunas cuestiones de fondo. Destaquemos, para empezar, que el escenario nacional, como nunca antes, se presenta en extremo complicado en todos los sentidos.[1] Gran parte del aparato productivo está colapsada.

El desempleo se expande. Los narco-dólares permean -directa- o indirectamente- toda la vida económica. La pobreza crece, mientras los ricos no dejan de acumular y, en su soberbia, ni siquiera esconden su opulencia. La emigración se ha acelerado nuevamente. La destrucción de los territorios se expande indetenible de la mano de los extractivismos.

La inseguridad aumenta sin parar, inclusive por efecto del “conflicto interno armado”; el pasado mes de enero marcó un récord de muertes violentas, con 730 asesinatos, unos 25 por día. La institucionalidad política, ya de por si debilitada, está atravesada por los intereses del crimen organizado. Y todo con un gobierno, el del presidente Daniel Noboa, quien atropella la Constitución y las leyes, abiertamente al servicio de los intereses imperiales de Washington.[2]

Lo que es más grave y preocupante, seguimos atrapados en visiones ideológicas transformadas en verdaderas teologías indiscutibles. Mientras tanto no aparecen propuestas concretas de cómo desmontar esta dura realidad desde sus raíces, con impulsos que contribuyan a construir colectivamente horizontes esperanzadores.

Confrontemos la realidad económica con cifras y datos. Enfrentemos las lecturas superficiales. Desbaratemos las posiciones de economistas ortodoxos y conservadores, cercanos al poder, que proponen acelerar el paso por la misma senda de austeridad a ultranza y de bobo-aperturismo, causantes de tantas dificultades y padecimientos. Destaquemos, pues, algunos de los barrotes que tienen enjaulada a la economía ecuatoriana; barrotes

El año 2024 terminó con una economía en recesión. Sin asumir al crecimiento económico como la vía para resolver los problemas de una sociedad, cabe destacar que Ecuador es el único país de la región con números negativos en la evolución de su economía al finalizar el año 2024. En la medida que se acercaba el fin del año, las estimaciones preliminares se fueron difuminando. Las cifras del Banco Central hablaban de un 0,9%, las de la CEPAL de un 0,8%, las del FMI de un 0,3%; esas cifras “optimistas” desaparecieron. El Fondo Latinoamericano de Reservas (FLAR) ya anticipó el desastre con un -0,4%. La cifra real puede bordear un -2,2%, en medio de un inocultable deterioro de las condiciones de vida de la mayoría de población.

Con esta evolución negativa se agudiza una tendencia recesiva que, se inició el año 2015 y que se empeoró rápidamente por la doble pandemia, la del Coronavirus y la neoliberal. Esta es una realidad aún más preocupante, si se considera que el aumento poblacional supera largamente las cifras de crecimiento económico. Y, más aún, pues bien sabemos que, incluso en medio de estas situaciones depresivas, los grandes grupos económicos no dejan de acumular, es decir el impacto de esta recesión sobre los sectores populares es mayor.

A cuenta de que hay que disminuir el tamaño del Estado, la inversión del sector público se ha restringido de forma brutal. Si el año 2013 se alcanzó una inversión de 8.506 millones de dólares, al año 2019 llegó a una cuarta parte: 2.132 millones. Y ese deterioró continuó año tras año, llegando el año 2024 a 446 millones de dólares, un 1,2% del Presupuesto General del Estado. Esta caída de la inversión pública, buscando “poner la casa en orden”, a como de lugar, pasó factura en diversos ámbitos de la vida nacional. Dicha austeridad a ultranza provoca un austericidio múltiple: social, productivo e inclusive energético. También impacta en el ámbito de la seguridad ciudadana, en la medida que no se han ejecutado los presupuestos establecidos para este fin. Sin pretender santificar las políticas represivas desatadas en el marco del llamado “conflicto interno armado”, ésta es otra muestra de la perversidad de este manejo neoliberal.

Aquí gravita como pesada piedra de molino el endeudamiento externo y sus secuelas. El gobierno de Rafael Correa, que había dado señales claras de que se quería superar la historia de la “deuda eterna”, asumiendo la propuesta de la sociedad civil para realizar una auditoria del crédito público, terminó por volver a las viejas prácticas del endeudamiento agresivo.[3] Desde el 2009 hasta el año 2017, el acreedor de moda fue China[4], que si bien no impone condicionamientos de política económica, asegura el pago de los créditos otorgados a través del acceso al petróleo, minerales o construcción de obras públicas. Y luego, ese endeudamiento agresivo se aceleró en los gobiernos siguientes.

Desde el año 2007 al año 2017, la deuda pública -externa e interna- paso de 14.779 millones de dólares a 49.509 millones de dólares, es decir un incremento de algo más del 40% del PIB. Desde entonces, hasta noviembre del 2024, esta deuda registró un aumento superior al 40%, para llegar a 82.940 millones; monto cercano al 80% del PIB. El año pasado, por capital, intereses y recargos se debió haber pagado unos 8.800 millones de dólares, es decir, un 25% del Presupuesto General del Estado. Un peso que se perfila aún mayor en el año 2025, pues, pagos de capital, intereses y otros pasivos previstos en el Presupuesto suman 11.310 millones de dólares; así, en este año, se destinaría más del 31% de todo el Presupuesto General del Estado a servir la deuda pública.

A diferencia de lo que sucedía en el correismo, estas nuevas deudas no contribuyen a aumentar los activos del Estado, pues se destinan para servir las mismas deudas contratadas (o son recursos que se fugan del país…). Así, en una economía estancada, el servicio de la deuda pública, y sobre todo de la deuda externa, no solo asfixia el gasto e inversión del sector público, sino que termina por destruir o al menos deteriorar la calidad de los servicios públicos.

No nos olvidemos que, desde el 2020, en plena pandemia del COVID, el mayor prestamista es el FMI: Fondo Monetario Internacional. Con este organismo multilateral de crédito, los últimos gobiernos han suscrito varios acuerdos: Acuerdo de Servicio Ampliado (marzo 2019), Acuerdo de Facilidad Extendida de Financiamiento (septiembre 2020), renovación del Acuerdo de Facilidad Extendida (septiembre 2021), Acuerdo de Servicio Ampliado (mayo 2024, con una duración de 48 meses, hasta mayo 2028). Lo real es que estos arreglos para refinanciar la deuda externa son insostenibles, salvo que se sigan ahondando las imposiciones de un ajuste estructural interminable, con inversiones sociales y del sector público deprimidas, así como con las consiguientes privatizaciones, para extraer cada vez más recursos de una economía enjaulada en el mismo manejo fondomonetarista. Esta es, a no dudarlo, una situación perversa, pues dicho manejo bloquea la reactivación de la economía y, simultáneamente, merma la capacidad de repago de las deudas contratadas.

Para sostener el servicio de esa creciente deuda, se redujo el déficit fiscal. Así, entre los años 2023 y 2024, el déficit fiscal cayó de -2.871 millones a -358 millones de dólares. La reducción no se registro por que creció la economía, sino por recortes en la inversión pública y por mayores ingresos fiscales. Estos recursos adicionales provinieron del alza del IVA, nuevos impuestos, auto-retenciones temporales del impuesto a la renta y las ocasionales remisiones tributarias, a lo que se añade el incremento del precio de la gasolina.

El mencionado servicio de la deuda externa se apuntala también por el incremento de las reservas monetarias internacionales, que pasaron de 4.454 millones de dólares en diciembre del 2023 a 8.645 millones hasta noviembre del 2024. Inclusive parte del aumento de la deuda sirvió para apuntalar dichas reservas, que no son empleadas para la recuperación de la economía, ni siquiera para financiar situaciones de urgencia extrema como las vividas con el racionamiento de la electricidad. Es más, una posible utilización de estas reservas, más que justificada en tiempos de crisis como la que vivimos, es satanizada por los defensores de la teología neoliberal.

Blandiendo este doble “logro” -reducción del déficit fiscal e incremento de las reservas monetarias internacionales-, el presidente-candidato Noboa dice haber salvado la dolarización, profundizando aún más la equivocada idea -compartida por las dos candidaturas finalistas- de que sostener la dolarización debe ser vista casi como la meta de todo el manejo económico y de que una salida de la misma ocasionaría -como afirma incluso un agudo crítico del manejo neoliberal- un terremoto, negando así la sola posibilidad de conseguir un manejo monetario más flexible para oxigenar una economía deprimida. Lo cierto es que resulta alucinante que una política cambiaria y monetaria de rigidez extrema sea defendida inclusive por quienes se asumen como “liberales”; política que, en el colmo de la confusión reinante, tal como se constató en la primera vuelta de la reciente campaña electoral, se la equipara al mantenimiento de la democracia… Y en esta encerrona ideológica incide también el conocido como índice de riesgo país, a través del que, cobijado de un manto tecnocrático y contando con el eco de los grandes medios de comunicación mercantiles, “los mercados internacionales” inciden hasta en la vida política de nuestros países (llegando inclusive a apostar por el triunfo de Noboa en la primera vuelta); cuando, en realidad, esos índices no miden el bienestar de una sociedad y ni siquiera la capacidad real de pago de la deuda externa.[5]

La realidad social es dramática. Entre diciembre de 2023 e igual mes de 2024, casi 263 mil personas perdieron su empleo adecuado, pese a los incentivos laborales del gobierno. Así la tasa de empleo adecuado bordea el 35%; un porcentaje que debe ser leído considerando que muchas de las personas con empleo adecuado apenas ganan el sueldo básico (470,- dólares) que no cubre la canasta básica (800,- dólares). El 65% de la población restante está bajo condiciones de precariedad, es decir, no ganan ni el sueldo básico o están desempleados. Esto se refleja en el bajo porcentaje de personas con seguridad social. Por otro lado, poco menos de 5 millones de personas tienen un ingreso diario de menos de 3 dólares al día; casi 2 millones de personas sobreviven con menos de 1,7 dólares diarios. Estos índices son muchos más duros en la juventud y en las mujeres, particularmente indígenas y afros. En este contexto, existe una creciente y desesperada emigración de miles de compatriotas.

Con el fin simplemente de graficar la gravedad del momento concentramos nuestra atención en el sector agropecuario. Un sector abandonado por neo-desarrollistas y neoliberales[6], a pesar de su múltiple importancia. Basta recordar que este sector genera más del 30% del empleo a nivel nacional. A pesar del enorme potencial de dicho segmento productivo, la inversión pública agropecuaria en el período 2010-2022 nunca llegó ni al 2% del gasto del gobierno central. El deterioro es evidente en caminos vecinales, infraestructura de riego, silos para almacenamiento de cosechas, y qué decir del limitado acceso al crédito, a políticas de comercialización. Además, en ningún momento se ha tratado de poner en marcha la soberanía alimentaria y la redistribución de tierra y agua, tal como ordena la Constitución. Esta permanente marginación de este sector, sobre todo del campesinado, que sostiene la alimentación de la sociedad, explica porqué la pobreza e indigencia, e inclusive la desnutrición, están tan concentradas en el área rural.

En este complejo escenario para la mayoría de la población, la banca privada no dejó de acumular, incrementando sus ganancias en un 48% el año 2022; logrando en los dos años siguientes valores elevados, inclusive en el año 2024 en medio de la debacle económica. Y es aquí, en el sector financiero donde se encuentra uno de los nudos a desatar para impulsar una sostenida recuperación de la economía. Su estructura oligopólica y sus prácticas tipo cartel, con un control por parte de cinco bancos privados de más del 65% del mercado, constituye uno de los barrotes más duros de la jaula económica, no solo por su impacto en la economía, sino por su influencia en la vida política nacional. No nos olvidemos que este sector canalizaría más del 75% del lavado de activos: más de 6 mil millones de dólares, de acuerdo a conocedores de la materia. Y ya que abordamos esta concentración en el sector financiero, deberíamos extrapolarla a gran parte de la economía, en la que pocos grupos económicos controlan de forma oligopólica muchos sectores, incluyendo bienes estratégicos el agua y la tierra.

La estructura de la tributación gravita también negativamente en la economía. Los impuestos indirectos dominan largamente sobre los directos, más aún luego del incremento del IVA al 15%. Además, pesan las condonaciones de deudas tributarias a los grandes grupos económicos, que fueron de 2.039 millones en el actual gobierno de Noboa; condonaciones también realizadas en los años 2008 y 2015, en el gobierno de Correa, y en el año 2018, en el gobierno de Lenin Moreno. A eso se suman las enormes sumas de impuestos no cobrados en forma de exoneraciones, beneficios e incentivos tributarios: 6.904 millones en el año 2023; valores que, desde hace más de 10 años, superan largamente a los ingresos petroleros y que en su mayoría benefician a los grandes grupos económicos… A estos recursos habría que añadir la evasión y elusión tributarias, estimadas en un 7% del PIB, según la CEPAL.

El estancamiento económico, que, como lo dijimos, comenzó a registrarse desde el año 2015 y que se agudizó con la doble pandemia: la del COVID-19 y la neoliberal, desató una nueva estampida emigratoria. Si tomamos como punto de referencia el Darién, Ecuador llegó a ocupar el segundo lugar después de Venezuela. Y tal como aconteció al inicio del milenio, las remesas volvieron a ser una bienvenida bocanada de oxígeno para la economía: el año 2021, alcanzaron los 4.362.6 millones de dólares; el 2022, 4.468 millones; el 2023, 5.448 millones; y, para el 2024 habrían superado los 6.500 millones; es decir un monto mayor al de las exportaciones de camarones, e, inclusive, un valor que supera los desembolsos de créditos de los organismos multilaterales de crédito. En realidad, las remesas, desde la crisis del tornasiglo, han sido una bombona de oxígeno para la economía de un país como Ecuador, que exporta seres humanos, muchas veces en condiciones deplorables.

A todo este cúmulo de problemas, a los que habría como añadir los derivados de la corrupción, se suma el impacto de los racionamientos de electricidad, a los que se los presenta como derivados del estatismo. La realidad desnuda esa falacia. Lo que vivimos era evitable y fue de alguna manera hasta deliberado. Al menos desde enero del año 2023, luego de haber escapado por un pelo de racionamientos de electricidad el año anterior, se conocía que los estiajes serían mucho más complejos. No solo eso, ya entonces se propuso un plan de acción para enfrentar el problema: dar mantenimiento a las plantas térmicas, reemplazar algunas que estaban obsoletas y adquirir los combustibles para su funcionamiento. Lo terrible es que, existiendo los recursos, no se hizo nada. En la mira de este irresponsable manejo energético estaba y está la privatización del sector eléctrico, e inclusive la entrega del mayor campo petrolera: Sacha, a capitales extranjeros.

Debemos reconocer que no todos los problemas son de reciente data. Hay barrotes estructurales derivados de la dependencia de una economía primario exportadora, presa desde los orígenes republicanos de la teoría de las ventajas comparativas. Una cuestión que se agudiza más y más con cada nuevo Tratado de Libre Comercio (TLC); tratados que, como bien sabemos, no son libres ni solo de comercio. Este encadenamiento librecambista de nuevo cuño empezó a ser forjado en Ecuador, cuando, en el año 2016, se firmó el primer TLC con la Unión Europea. Es evidente que esta histórica dependencia no fue enfrentada con seriedad cuando existían recursos y un amplio respaldo durante la gestión del presidente Correa. [7] Entonces, lejos de dar paso a una real transformación de la matriz productiva, se forzaron más y más los extractivismos, particularmente el minero.[8]

Conviene dejar sentado un punto para el análisis político. En tiempos electorales -y el gobierno de Noboa vive en ese contexto desde sus inicios-, cuando rige lo que se conoce como el ciclo político de la economía[9], no es común que se adopten medidas de carácter impopular, como subir impuestos o retirar subsidios. Justamente eso ha hecho Noboa. Subió el IVA e incrementó el precio de la gasolina, hechos que en otras ocasiones habría provocado masivas protestas populares. Eso no sucedió. Es más, todo indica que con esas medidas de política económica impopulares no se afectó la aceptación del mandatario, algo que tampoco parece haber ocurrido con los racionamientos de electricidad. Aquí cabe dejar sentada la necesidad de revisar varias lecturas anteriores, que bien podrían necesitar un replanteo profundo considerando, por ejemplo, el impacto de lo que podríamos definir como “la democracia del tiktok”, con sus boots y algoritmos.

El saldo de esta evolución económica es angustioso. Lejos de superar el impacto del COVID-19, la economía ecuatoriana, atrapada en este pandemonio neoliberal, enfrenta una situación inédita. No solo que la economía arrastra los problemas estructurales de su dependencia en tanto exportadora de materias primas, sino que está siendo estrangulada por la violencia criminal y por la misma militarización de la sociedad, que han afectado duramente casi todas las actividades económicas; ahuyentando aún más la siempre escasa inversión extranjera, que sigue concentrada en el ámbito de los extractivismos minero y petrolero, en donde, como se ha comprobado una y otra vez, estos capitales doblan la mano a los gobernantes para imponer sus condiciones.

En este complejo y conflictivo entorno habrá que considerar los cambios geopolíticos mundiales, teniendo en cuenta, en todo momento, el colapso ecológico y social en el que la Humanidad se encuentra inmersa. El mundo vive momentos en donde la desigualdad social e inclusive la pobreza se acelera de forma imparable, los límites ecológicos están siendo superados uno tras otro, los extractivismos se han desbocado por una suerte de colonialismo verde, en medio de una creciente expansión de las extremas derechas y de la cultura de la guerra, con el consiguiente impacto en las débiles institucionalidades democráticas. Mientras las potencias imperiales se disputan a dentelladas territorios, recursos (sobre todo los considerados como minerales estratégicos) e inclusive pueblos, en los países de América Latina -atrapados por el espejismo del desarrollo[10]– asoman cada vez más lejanas las posibilidades de una integración regional genuina.

En definitiva, vivimos una hora compleja. Más allá de los matices y alguna diferencia de fondo, las candidaturas finalistas coinciden en respuestas dentro de un sistema que prioriza el lucro a la vida misma; un sistema, el capitalista, que “vive de sofocar a la vida y al mundo de la vida, en un proceso llevado a tal extremo, que la reproducción del capital solo puede darse en la medida en que destruya igual a los seres humanos que a la Naturaleza”, como afirmaba el gran filósofo ecuatoriano Bolívar Echeverría.

*Economista ecuatoriano. Compañero de lucha de los movimientos sociales. Presidente de la Asamblea Constituyente del Ecuador (2007-2008). Candidato a la Presidencia de la República por la Unidad Plurinacional de las Izquierdas (2012-2013).

Problemas de la economía argentina (marzo 2025)

Horacio Rovelli *

1) El gobierno de los Milei aumentó la deuda pública en 97.114 millones de dólares en 13 meses, cifra récord, no hubo gobierno alguno, ni el de Mauricio Macri en el año 2018 con la deuda exorbitante con el FMI, que acrecentara la misma por ese monto y en ese plazo, para ganancia de los bonistas (principalmente grandes fondos financieros del exterior), mientras se cierran empresas, aumenta la desocupación, bajan los salarios, jubilaciones y pensiones, y se incrementa la pobreza. Y ni el Congreso de la Nación, ni la Justicia Argentina se pregunta cómo se generó esa deuda.

2) Porque tampoco se preguntaron como aumentó la deuda en los gobiernos de Mauricio Macri y Alberto Fernández en 147.971 millones de dólares. Con ese nivel de endeudamiento y no se recuperó el río Paraná ni los puertos que se tienen sobre el río, no se creó una marina mercante estatal, no se construyó un millón de viviendas, etc. etc., dado que la deuda pública nacional era de 222.703 millones de dólares cuando finalizó el gobierno de Cristina Fernández de Kirchner (el 60% de la misma era intra sector público, en poder del Fondo de Garantía de Sustentabilidad de la ANSeS, de los bancos oficiales, de distintos fondos fiduciarios argentinos, etc.) y pasó a ser de 370.674 millones de dólares en diciembre de 2023 (principalmente los acreedores son el FMI y el capital financiero con base en Manhattan).

| DEUDA BRUTA ADMINISTRACION NACIONAL Enero 2025 | |||

| INSTRUMENTO | dic-23 | ene-25 | AUMENTO DEUDA |

| Moneda Nacional | 85.520 | 155.135 | 69.615 |

| Moneda Extranjera | 177.891 | 165.986 | -11.905 |

| Créditos recibidos | 82.240 | 82.925 | 685 |

| Otros | 25.023 | 63.743 | 38.720 |

| TOTAL DEUDA BRUTA | 370.674 | 467.788 | 97.114 |

| Nota: En millones de dólares. | |||

| Otros: Principalmente Letras de Tesoro de corto plazo y LeFi[1] | |||

| Fuente: Secretaría de Finanzas de la Nación | |||

3) El gobierno de los hermanos Milei para asegurar el precio del dólar gastó a febrero 2025, no menos de 22 mil millones de dólares. En el año pasado casi 16.000 millones de dólares por el llamado “dólar blend” (que permite liquidar el 20% de las exportaciones en el mercado libre sin pagar derecho alguno y al precio del mercado CCL, y se declararon exportaciones por 79.721 millones de dólares), sistema que continúa este año y que el FMI le exige al gobierno su finalización. A su vez en la creciente intervención directa del BCRA vendiendo dólares de las reservas internacionales y, del BCRA y del Tesoro, y desde el mes de febrero 2025 el FGS (Fondo de Garantía de Sustentabilidad de la ANSeS), vendiendo títulos en dólares, tras la designación como titular de la ANSeS de Fernando Bearzi (Sindico de “Noctua”, la sociedad off shore en la Isla Caimán que presidía Luis Caputo).

4) Se obtuvo un superávit comercial en el año 2024 de 18.889 millones de dólares, pero las reservas netas del BCRA son negativas en no menos de 6.000 millones de dólares.

5) El gobierno desesperado por aumentar las exportaciones, permite la venta al exterior de vacas vivas (ganado en pie), y para que ingresen dólares al BCRA, se autorizó a los bancos a realizar préstamos en dólares a cualquier cliente (los dólares se cambian por pesos al tipo de cambio oficial por el BCRA), tanto empresas como personas, cuando desde la crisis del año 2001 solo podían prestarles a las firmas exportadoras o que tuvieran sus ingresos atados a las variaciones del dólar. Eso sí, los limita siempre que los bancos utilicen “dólares propios” (conseguidos a través de toma de deuda con el exterior vía obligaciones negociables o créditos) para prestarle a cualquier tipo de público, incluso a los que tienen sus ingresos totalmente en pesos.

6) Paralela y contradictoriamente reduce los aranceles que con la paridad actual favorece las importaciones, por ende la mayor apertura comercial y las divisas destinadas a contener la brecha entre el dólar oficial y los financieros generan que la cuenta corriente de la Balanza de Pagos (que incluye los servicios financieros y reales[2]) sea cada vez más negativo.

7) Sin ingresos genuinos y con un superávit fiscal logrado porque coloca LECAP y NOCAP que capitalizan y pagan intereses al vencimiento (los intereses capitalizables superaron el superávit fiscal primario del año 2024 y también el de enero 2025), por lo que no tienen para pagar bonos de la deuda en pesos que este año superan los 90 billones, y tampoco para pagar los títulos de deuda en divisas (este año vencen títulos por 21.147 millones de dólares), que solo lo podrían hacer si se renuevan en gran parte esos vencimientos.

8) El gobierno está discutiendo con el FMI una ampliación del crédito (en el año 2018 se le había otorgado en DEG el equivalente a 57.000 millones de dólares e ingresaron 44.559,9 millones de dólares, ante claros incumplimientos del gobierno de Macri).

9) Carry Trade: La Secretaria de Finanzas ha programado vencimientos de deuda en pesos cada miércoles por medio. El 12 de Febrero realizó la licitación de títulos de deuda que vencían ese día, por 6,6 billones de pesos y, tal como pasó en los llamados anteriores de enero 2025, tampoco se logró el objetivo de rolear todos los vencimientos, pese a que cada vez el Tesoro de la Nación debe pagar mayores tasas de interés y ofrece plazos más cortos. La mayor parte fue en LECAP (Letras capitalizables que pagan intereses y amortizan capital al final) con vencimiento 14 de marzo de 2025 (30 días de plazo) y a una tasa efectiva mensual de 2,53%, cuando desde el 1 de febrero 2025, el ajuste del precio del dólar oficial es del 1% mensual.

El miércoles 26 de febrero 2025 vencieron títulos por 2,7 billones de pesos, pero esta vez obtuvo una cifra mayor de 4,4 billones de pesos, al pagar una tasa de interés de 2,58% mensual en LECAP que vence el 31 de marzo por 1,357 billones de pesos. Una tasa de 2,56% mensual por 780 billones de pesos en LECAP con vencimiento 28 de abril 2025. Y una tasa de 2,53% mensual por otra LECAP por 1.328 billones de pesos que vence el 18 de junio 2025. Los 959 billones de pesos restantes fueron en BONCER (título ajustado por inflación) más un plus de 5,34%, con vencimiento en mayo 2025.

Cada vez debe pagar tasas más altas y en cada vez menor plazo

10) Los tres sectores beneficiados de la economía Argentina los podemos agrupan en:

- a)El capital extranjero, liderado por los grandes fondos financieros (BlackRock, Vanguard, PIMCO, Franklin Templeton, Fidelity, Greylock, y otros) que tienen como aglutinante a la Cámara de Comercio Argentino-Norteamericana (Amcham) y a los cuales tributa el equipo económico encabezado por Luis Caputo como ministro de Economía y Santiago Bausili como presidente del BCRA.

- b)La Asociación Empresaria Argentina (AEA) presidida por un hombre ligado a la embajada de los EEUU y, como tal, principal convocante para conmemorar los 4 de julio, Jaime Campos. Pero los principales directivos y vicepresidentes de AEA son Paolo Rocca (Techint), Héctor Magnetto (Clarín), Luis Pagani (Arcor), y son vocales: Cristiano Ratazzi (FIAT), Alfredo Coto (supermercado Coto), Sebastián Bagó (Laboratorios Bagó), Luis Pérez Companc (Molinos Agro), Eduardo Elsztain (IRSA), Alejandro Bulgheroni (PAE), etc.

- c)El Consejo Agrario Argentino (CAA) que se conformó en julio de 2020 con más de 40 cámaras y entidades como CONINAGRO (Confederación Inter cooperativa Agropecuaria), Confederaciones Rurales Argentinas (CRA) y Federación Agraria Argentina (FAA) y tiene asociados y sectores diversos, abarca prácticamente a todos los integrantes de las cadenas de valor agropecuarias, de granos y de productores de carne avícola, vacuna y porcina; las industrias y cámaras ligadas a la producción de soja, maíz, trigo, arroz, maní, algodón, madera y pesca, entre otros; y las empresas exportadoras nucleadas en el Centro de Exportadores de Cereales (CEC), donde participan Aceitera General Deheza, COFCO, Cargill, Viterra, Louis Dreyfus, Molinos Agro, etc. A ello, se suman las Bolsas de Cereales y acopiadores de todo el país, uniendo productores, acopiadores, comercializadores, industriales, biocombustibles y exportadores.

Los tres sectores (que se interrelacionan entre sí) se beneficiaron y benefician con la fuga de capitales y el traslado de esa deuda al pueblo argentino[3], exacerbado en forma exponencial por el carry trade.

11) Es la deuda externa y la extranjerización y concentración económica en nuestro país la que impone una matriz extractivista, agropecuaria-exportadora, razón por la cual no se desarrollan industrias que sustituyan importaciones, no genera trabajo y no se integra a la sociedad. Al contrario, se subordina toda la economía a satisfacer la demanda del exterior.

12) En consecuencia, Argentina aparece con problemas estructurales propios de una economía sesgada a las exportaciones primarias, con cada vez menos actores industriales con capacidad de insertarse en un mundo con exigencias crecientes como efecto del entorno en el que se desenvuelve, por ende, la macroeconomía y la matriz comercial están en función de priorizar la venta de minerales, materias primas y alimentos.

13) Sin embargo, las diferencias entre ellos no son menores y, uno de los campos de batalla es el precio actual del dólar. Mientras el capital financiero internacional con base en Manhattan (BlackRock, Vanguard, PIMCO, Franklin Templeton, Fidelity, Greylock, y otros) impulsa y promueve el carry trade para seguir ganando fortunas por la diferencial entre el crecimiento del tipo de cambio oficial (en febrero 2025 del 1% mensual) y las tasas que obtienen por inflación o por tasa de interés (por ejemplo las LECAP y BONCAP), las empresas locales (Techint, CGC, ARCOR, y los acopiadores y comercializadores de granos etc. que también tienen plata puesta en el carry trade pero como negocio marginal) se quejan que el atraso cambiario y la baja de aranceles que impulsa la importación. Igual el campo, agrupados en el Consejo Agrario Argentino (CAA), que retiene granos y exporta solo lo necesario, presionando a la devaluación de nuestra moneda.

14) Es una cuestión de tiempos y de cálculos financieros, porque los grupos locales que se han endeudado en obligaciones negociables en dólares como Pampa Energía, Tecpetrol (del grupo Techint), Compañía General de Combustible (familia Eurnekián), Vista Oil & Gas, TGS, CAPEX, IRSA, CRESUD, EDENOR, GENNEI por 23.932 millones de dólares al 31 de enero de 2025, según informa la Comisión Nacional de Valores. Ellos deben medir el costo que significa una devaluación en sus ingresos y en el pago de la deuda.

15) En ese marco, los tres sectores esperan la devaluación del peso, el problema es cuando, por qué porcentaje y de qué modo (por ejemplo el FMI prefiere la “banda de flotación” con un piso con el precio actual del dólar y un techo que debería verse cuanto es mayor).

16) El capital financiero con base en Manhattan sin necesidad de financiar la guerra como hizo con Ucrania, va a convertir sus acreencias en títulos ajustables y/o en dólar, si sus empleados Caputo y Bausili crean a tal efecto un bono dual mejor que mejor, para invertir en el RIGI (lo planteó en el informe de septiembre 2024 Larry Fink, CEO de BlackRock) y comprar con los títulos de deuda parte del patrimonio nacional.

17) Los otros grupos van a intentar hacer los mismo, con la ventaja que juegan de local y para ello necesitan desplazar a Javier Milei, a Caputo y a Bausili, tributaros de AmCham.

18) Los que pierden siempre son los trabajadores, jubilados y pensionados y los pequeños y medianos empresarios que venden al mercado interno, porque en la Argentina existe una relación inversamente proporcional entre el poder adquisitivo del trabajo presente y pasado y la devaluación del peso.

19) Con más desempleo y recesión iniciada en el último trimestre de 2023, que profundizó el Gobierno de Milei, donde cerraron 12.214 empresas de acuerdo a la Superintendencia de Riesgos del Trabajo (SRT) y se perdieron, hasta octubre 2024, casi 254.000 ocupados, de acuerdo al propio INDEC.

20) Los desocupados van a seguir incrementándose y la pobreza también, mientras los distintos grupos económicos juegan a quedarse con lo más rentable del patrimonio nacional con la complicidad manifiesta de los grandes medios, y de la mayoría de los supuestos representantes políticos y sindicales.

Notas

[1] Letras Fiscales, son los títulos que el Tesoro de la Nación que se emitieron para cambiarlos por Leliq y Notaliq que eran títulos de deuda del BCRA, aumentado la deuda pública nacional

[2] Servicios reales: Fletes, seguros, royalties, turismo, comunicación, etc. Servicios financieros: Intereses de la deuda y giro de utilidades de las casas extranjeras a sus casas matrices)

[3] El “blanqueo” de capitales por más de 23.000 millones de dólares lo demuestra cabalmente

*Licenciado en Economía, profesor de Política Económica y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA). Fue Director Nacional de Programación Macroeconómica. Analista senior asociado al Centro Latinoamericano de Análisis Estratégico (CLAE).

Problemas en el abastecimiento de agua en Cuba no dejan de fluir

Dariel Pradas

Problemas por averías en redes hidráulicas, líquido que se pierde por fugas en los conductos, cortes eléctricos y hasta escasez de combustible dificultan en Cuba el acceso de la población a los servicios de abastecimiento de agua.

“Malísima”, describió a IPS la situación del suministro de agua la dependienta de una cafetería, Mariam Alba, residente de la ciudad de Manzanillo, a 750 kilómetros al este de La Habana, en la provincia oriental de Granma.

“En mi barrio, el Reparto Gutiérrez, casi todos los días hay, pero conozco lugares que se pasan meses sin agua. De madrugada ves gente cargando agua de un hoyo que se ha llenado por un salidero (fuga). No es agua para tomar. En algunas cuadras han puesto tanques: los llenan en la mañana y en la noche están vacíos. Luego los vuelven a llenar al mes”, agregó.

En esta provincia con 804 000 habitantes, solo a 76 % le llega el agua por tuberías a las casas y apenas 38,7 % recibe el recurso en sus hogares, al menos una vez cada tres días. Por otra parte, más de 66 000 habitantes depende del agua que llevan los camiones cisterna, según confirmaron a IPS, en agosto de 2024, las autoridades de Recursos Hidráulicos de Granma.

Un mes después de esa entrevista, el Instituto Nacional de Recursos Hidráulicos (INRH) anunció que en esa provincia había más de 30 000 personas que no tenían acceso a sus servicios, de un total superior a 600 000 en todo el país.

“En mi barrio, el Reparto Gutiérrez, casi todos los días hay, pero conozco lugares que se pasan meses sin agua. De madrugada ves gente cargando agua de un hoyo que se ha llenado por un salidero. No es agua para tomar. En algunas cuadras han puesto tanques: los llenan en la mañana y en la noche están vacíos. Luego los vuelven a llenar al mes”, señala Mariam Alba.

En el caso de La Habana, donde tal vez los problemas de suministro no sean tan duraderos como en Manzanillo, sí son más multitudinarias: unos 130 000 “clientes” perjudicados en septiembre último.

“Me he pasado hasta dos semanas sin agua, por culpa de una supuesta rotura en las redes (hidráulicas). Después la cosa (la situación) se arregla, pero al poco tiempo vuelve a comenzar. No ha habido un día en los 40 años que llevo viviendo aquí, en que no tenga dudas si el agua llegará o no”, dijo a IPS Flora Álvarez, una contadora de 43 años, residente en el municipio capitalino de Centro Habana.

Un problema de infraestructura

Cuba no posee grandes ríos y, al ser una isla, sufre el peligro constante de que se salinice su manto freático y depende en gran medida de las precipitaciones, por lo que las sequías suelen repercutir gravemente en el abasto de agua, sobre todo en el sector agrícola.

Sin embargo, el año 2024 no estuvo tan marcado por esa secuela del cambio climático como en otros anteriores: las precipitaciones acumuladas alcanzaron a 97 % de la media histórica nacional y los embalses se encuentran a 63 % de su capacidad total, o sea, 98 % de lo usual para inicios de febrero, cuando el INRH presentó su balance anual.

El problema con el recurso empieza porque se está perdiendo más de 40 % del agua bombeada debido a fugas en los grandes conductos, en las ramificaciones de las redes hidráulicas, a veces visibles en decenas o centenas de calles de La Habana, y hasta por las goteras de los grifos en un hogar.

Directivos del sector hidráulico reconocen la existencia de 2500 a 3000 de esos salideros, como se llaman localmente las fugas en las tuberías.

En segundo lugar, las averías de los equipos de bombeo o las interrupciones de estos por los cortes eléctricos frecuentes que caracterizan la crisis energética en Cuba, también empañan la calidad del servicio, al cual tampoco tiene acceso toda la población.

En esta nación insular caribeña, con unos 10 millones de habitantes, solo 83,9 % se abastece de agua a través de empresas públicas de Agua y Saneamiento, 4, 5 % más que al cierre de 2023, según datos del balance anual.

El INRH reconoció en su informe que esa mejora obedece mayormente a la disminución de la población.

Mientras, por el contrario, se ha ralentizado el proceso de inversión para crear nuevas conexiones a las redes hidráulicas y otras labores de saneamiento, con 45 % del plan previsto, por el impacto negativo de las sanciones económicas de Estados Unidos a Cuba y el incumplimiento de las deudas con acreedores.

Asimismo, apenas 61, 2 % de la población dispone de servicios de agua potable gestionados “sin riesgo”, 1, 6 % más que en 2023.

La definición “sin riesgo” puede equipararse a la gestión de “forma segura”, según la Organización Mundial de la Salud (OMS), que define así el acceso a “agua para consumo procedente de una fuente mejorada ubicada dentro de la vivienda o en el patio o parcela, disponible en el momento necesario y libre de contaminación fecal y sustancias químicas prioritarias”.

Al comienzo de febrero, más de 600 000 personas recibían el servicio mediante camiones cisternas de forma permanente y casi 1, 5 millones a través de puntos de “fácil acceso”, a donde las personas pueden ir con recipientes a abastecerse del recurso, en un tiempo inferior a los 30 minutos, incluyendo trayectos de ida y vuelta, y la espera.

Sin embargo, tales cifras no contemplan a las miles de personas que sufren por la rotura “temporal” de un conducto y que entonces, durante semanas, deben acarrear agua en puntos de acceso fácil o recibirla de camiones cisterna que llegan con tanta frecuencia como combustible dispongan, otro problema recurrente en Cuba.

Lento avance

Lento avance

“Los objetivos y metas planificadas para el 2024 se cumplieron en un nivel aceptable, teniendo en cuenta el escenario adverso”, resume el informe del balance anual del INRH.

Semejante optimismo se fundamenta en que, a pesar de que solo se han podido solucionar alrededor de 60 % de las quejas o reportes de la población en varias provincias, se han podido instalar 241 kilómetros de redes, conductoras y nuevas conexiones de abastecimiento de agua.

O un promedio de 512 litros de agua por habitantes al día, que representa 91,8 % por ciento de lo planificado, aunque llegue de forma desigual, como evidencian las cifras al respecto.

El INRH trabajó también en la instalación en 32 plantas potabilizadoras, 10 plantas de tratamiento de residuales y 9 desalinizadoras, así como la reposición de equipos de bombeo y la instalación de casi 25 000 hidrómetros, útiles para promover el ahorro de agua, con tarifas equivalentes al consumo real. Ante la falta de estos equipos, muchas viviendas pagan un canon fijo al mes.

No obstante, las autoridades vaticinaron que la esencia de los problemas vigentes sobre el agua seguirán “fluyendo” durante 2025, a pesar de las millonarias inversiones que destinarán el gobierno a mejorar la situación.

México, ante el reto de redireccionar exportaciones; Asia la opción

Braulio Carbajal

En 2024, en medio de una serie de amenazas arancelarias de Estados Unidos, México incrementó sus exportaciones de mercancías a varios países de Asia, una región donde China continúa siendo el principal socio, aunque el año pasado se registró una contracción en los envíos a esa nación.

De acuerdo con datos del Banco de México (BdeM), naciones como Filipinas, Hong Kong, Malasia, Singapur, Tailandia y Taiwán, son los mercados donde México registra aumentos de doble dígito en sus exportaciones; lo que contrasta con otras regiones como Europa y África, con retrocesos de 0.86 y 21.13 por ciento, respectivamente.

El año pasado, según el banco central, las exportaciones mexicanas ascendieron a 617 mil 99 millones de dólares, un aumento de 4 por ciento frente a las 593 mil millones de dólares de 2023. De ese total, 86 por ciento, es decir, 531 mil 475 millones de dólares, tuvieron como destino EU.

El segundo país al que más exporta México es a Canadá, con 18 mil 906 millones de dólares en 2024, un aumento anual de 4.98 por ciento, mientras el tercero es China, con 9 mil 937 millones de dólares, con una caída anual de 1.2 por ciento.

Muy por debajo hay un grupo de países asiáticos en los que México aumentó de manera importantes su exportaciones; por ejemplo, Malasia, cuyos envíos se dispararon 36.5 por ciento al ir de 442 millones de dólares a 604 millones, o bien Filipinas, donde el avance anual fue de 215 millones a 286 millones de dólares, es decir, 32.9 por ciento.

Las exportaciones mexicanas a Hong Kong (una de las dos regiones administrativas especiales de la República Popular China) aumentaron 29.4 por ciento al ir de 841 millones a mil 89 millones de dólares, mientras las de Singapur lo hicieron 28.1 por ciento al pasar de mil 124 millones a mil 444 millones de dólares.

Un poco más atrás quedaron Tailandia, con 13.2 por ciento, al ir de 380 millones a 431 millones de dólares; Japón, con 10.6 por ciento al pasar de 3 mil 965 millones a 4 mil 387 millones de dólares y Taiwán, con 10.1 por ciento al pasar de 604 millones a 665 millones de dólares.

Recientemente, antes las constantes amenazas arancelarias de Estados Unidas, Claudia Sheinbaum, presidenta de México, pidió no anticipar un escenario en el que se pongan en práctica tarifas a productos mexicanos; sin embargo, enfatizó que en caso de que se concreten se buscaría un redireccionamiento de las exportaciones, es decir, buscar otros mercados.

En 2023, según información del BdeM, las exportaciones mexicanas a Asia ascendieron a 28 mil 832 millones de dólares, monto que equivale a 4.8 por ciento de los envíos totales de México. Para 2024, las ventas a esa región subieron a 30 mil 404 millones de dólares, 4.93 por ciento del total.

Para Sergio Ley, ex embajador de México en China, nuestro país lleva décadas dormido en sus laureles, confiado en su cercanía con Estados Unidos para no diversificar su comercio, descuidando el mercado asiático, que sólo en China asciende a más de 400 millones de personas de clase media.

El mayor problema que tenemos es nuestra vulnerabilidad, porque tenemos comprometidas nuestras exportaciones con un solo mercado. EU representa 85 por ciento de nuestras ventas al mundo. Si no nos diversificamos, somos muy vulnerables. Y esa vulnerabilidad apunta a nuestra debilidad económica, la cual también está impidiendo que crezcamos más rápido, concluyó.

Bolivia construye 60.400 conexiones de gas domiciliario

Yacimientos Petrolíferos Fiscales Bolivianos programó para esta gestión una inversión de USD 63,35 millones en la construcción de 60.400 conexiones de gas domiciliario en los nueve departamentos de Bolivia, anunció Armin Dorgathen Tapia, presidente de YPFB.

“Este año vamos a seguir incentivando el crecimiento del consumo del gas en la categoría doméstica. Llevaremos el gas natural en forma directa hasta las cocinas del país, para evitar que nuestras mamás, nuestras abuelas tengan que seguir yendo a buscar la garrafa para cocinar. Mantenemos el compromiso firme de poder incrementar las redes de gas, para que llegue a todos los bolivianos”, manifestó Dorgathen Tapia.

En el marco del Sistema de Distribución de Gas Natural, la estatal petrolera programó la construcción de 20.000 instalaciones internas en el departamento de La Paz, 13.980 en Santa Cruz, 11.400 en Cochabamba, 4.020 en Chuquisaca, 4.000 en Potosí, 4.000 en Oruro, 2.000 en Tarija, 740 en Beni y 260 conexiones internas que serán construidas en el departamento de Pando.

Del total de instalaciones que serán construidas en la categoría doméstica a nivel nacional, alrededor de 57.224 conexiones se construirán con el sistema convencional y 3.176 se instalarán a través del Sistema de Transporte Virtual de Gas Natural Licuado (GNL).

En la perspectiva de masificar el uso y consumo de gas natural a nivel nacional, la estatal petrolera instalará y pondrá en marcha de 10 Estaciones Distritales de Regulación (EDR), construirá 57.450 metros de red primaria, 761.383 metros de red secundaria, 60.400 instalaciones internas, 80.859 acometidas e implementará 3 City Gate (puerta de ciudad). Las actividades a realizarse permitirán generar empleos directos e indirectos.

“Trabajamos arduamente para poder brindar el servicio de distribución de gas domiciliario en beneficio de la población boliviana a fin cubrir la demanda de los usuarios de este servicio que contribuye a mejorar su calidad de vida”, indicó Alejandra Pérez Cabrera, gerente de Redes de Gas y Ductos de YPFB.

La instalación de redes de gas en los domicilios de las familias bolivianas se constituye en el proyecto social más importante del Gobierno Nacional y de su empresa estratégica YPFB. El uso del energético permite un ahorro en los hogares de los beneficiarios, que en promedio consumen mensualmente dos garrafas de Gas Licuado de Petróleo.

Panorama internacional

1.- El poder del dólar

León Bendesky

La pretensión del actual gobierno de Estados Unidos de reforzar el sistema industrial está ligada con la idea de alterar el sistema global de comercio. Uno de los encuadres de este asunto parte de que la base de los desajustes económicos está en la persistente sobrevaluación del dólar frente a otras monedas. Desde el punto de vista comercial, castiga las exportaciones de Estados Unidos y favorece las importaciones. Esto ocurre en buena medida por la función del dólar como la moneda de reserva internacional, lo que incrementa la demanda. Su fortaleza se manifiesta financieramente en la petición de bonos del Tesoro y la abultada deuda del gobierno.

La sobrevaluación del dólar provoca una pérdida de la competitividad. Los empleos manufactureros han caído y muchas regiones del país se han visto afectadas. Al mismo tiempo, se beneficia la actividad financiera por donde pasan todas las corrientes de inversión, comercio y crédito. Esto ha sido un elemento relevante en el patrón de creciente desigualdad en la distribución del ingreso.

Se trata de un fenómeno que se profundiza y que se ha denominado como la financiarización de la economía. El valor creado tiende a reducirse a una serie de instrumentos financieros negociables en los mercados (los denominados productos derivados) y que prevalecen por encima de la producción, la llamada economía real. Los desbalances que se producen desencadenan excesos especulativos como los que provocaron la crisis de 2007-2008, originada en el sector de bienes raíces.

La aparición de burbujas financieras es un fenómeno recurrente. Hoy mismo puede apreciarse en el caso de la sobrevaluación de las acciones de las grandes empresas del sector tecnológico que mueven la actividad de la bolsa de valores y que se conocen como las siete magnificas: Apple, Microsoft, Alphabet (Google), Amazon, Nvidia, Meta y Tesla. Su valor es tan grande que representan una influencia desproporcionada en los índices accionarios Nasdaq y Standard and Poor’s.

Donald Trump busca incidir sobre las condiciones que llevan a la sobrevaluación del dólar. Un instrumento para conseguirlo es la imposición de tarifas a las importaciones. Pero al mismo tiempo no quiere atentar en contra del dólar como moneda de reserva. Así lo ha expresado a los países del grupo BRICS que pretenden usar una moneda propia para las transacciones que hacen entre ellos; ha amenazado con imponer tarifas en caso de que se deje de usar el dólar como reserva. Aquí hay un conflicto entre los objetivos fijados y los instrumentos para conseguirlos.

El problema monetario se extiende, pues, al campo comercial, pero lo hace igualmente al terreno de la seguridad. Sin acabar con el papel del dólar, la cuestión podría girar hacia retener parte de la ventaja que derivan los demás países en este terreno mediante la relocalización de la producción en Estados Unidos. Esto generaría un mayor nivel de actividad económica, empleo, competitividad y captación de impuestos que compensarían el costo que representa el dólar como moneda de reserva.

Un aspecto sensible es la relación con la política de seguridad que promueve Trump y que abarca la recomposición de las cargas financieras que representa la OTAN, de manera que los países europeos aporten más recursos. Esta postura genera una mayor tensión por el acercamiento que impulsa con la Rusia de Putin. Está, además, el factor significativo que representa China como parte de las cuestiones interrelacionadas del comercio, el desarrollo tecnológico y, a las claras, de seguridad nacional.

De ahí se desprende la necesidad de recuperar un fuerte y diversificado sector productivo, especialmente en las manufacturas, con una estructura eficiente de cadenas de suministro. La relevancia que tiene el abasto oportuno en los procesos productivos segmentados en términos geográficos ya se ha revelado como esencial para el nivel de la actividad económica y la estabilidad de los precios. Las cadenas de abasto inciden, igualmente, en la producción de armamento y los sistemas de defensa como parte de un renovado esquema de seguridad. A esto se suma también la producción del sector tecnológico. El ámbito estratégico económico-militar es crucial.

La visión que se está imponiendo es que la declinación industrial no se puede seguir sosteniendo en la actual arquitectura de los riesgos a la seguridad económica y la defensa. China y Rusia son factores de rivalidad geopolítica, ante eso un refuerzo industrial es una exigencia y la cuestión se expresa como en la idea de que, si no se cuenta con cadenas de suministro para producir armas y sistemas de defensa, no tienes seguridad nacional. Un aspecto clave en este entorno es, precisamente, la gestión y el poder del dólar.

Al tiempo que esto sucede, el sector financiero tiende a una condición que podría generar una nueva crisis financiera derivada de un exceso especulativo. El analista Wolfgang Münchau, director de Eurointelligence, argumenta que podría estarse gestando una nueva burbuja especulativa de gran alcance alimentada por las criptomonedas, ya sean del tipo bitcóin, las meme-monedas y aun las llamadas monedas estables (stablecoins). Trump ya lanzó su meme-moneda, instrumento altamente especulativo. El caso reciente de Javier Milei promoviendo la cripto $Libra que en muy poco tiempo estalló en un sonado fraude, son formas de especulación. Esto se añade al exceso de valuación de empresas tecnológicas, como ocurre de modo sobresaliente con Nvidia, el gran productor de microchips. El muy sonado caso de la tecnología china de inteligencia artificial Deep Seek y su impacto en la industria es indicativo de las fricciones que se provocan en las industrias tecnológicas y la dinámica financiera que acarrea.

La reformulación de la estrategia monetaria, comercial, industrial, financiera y militar de la administración de Trump se está configurando, junto con otros procesos que generan mucha fricción, como está sucediendo con las acciones para redimensionar el tamaño del gobierno y reducir el gasto.

Alejandra Mateo Fano