Deuda y primarización: la entrega de la Argentina

Horacio Rovelli

El principal objetivo de la política económica del gobierno de Javier Milei es garantizar la renta financiera y la renta minera (esencialmente la hidrocarburífera), impulsada, por ejemplo, por la asociación entre el capital financiero local e internacional y el Club de Petróleo, donde están asociadas las grandes empresas hidrocarburíferas nacionales y extranjeras, a las que se les permite acumular capital en el pasado, el presente y el futuro, a costa de la exclusión social, la potenciación de la pobreza y la apropiación de las reservas petroleras, gasíferas y otras mineras que le pertenecen a todo el pueblo argentino y a las generaciones venideras.

El mecanismo siempre es el mismo: endeudan al Estado nacional para beneficio exclusivo del capital financiero y esa deuda toma una magnitud que es imposible de pagar con los recursos corrientes. Entonces, los acreedores piden a cambio el patrimonio nacional; no otra cosa es el RIGI (Régimen de Incentivo a las Grandes Inversiones), que es un Estado dentro del Estado argentino, con sus propia leyes y normas, con justicia externa incluida (el CIADI [1]), que prioriza la exportación en desmedro del mercado interno (no tienen la obligación de abastecer al mercado local) y que al cuarto año no tienen la obligación de vender los dólares que exportan en la Argentina [2].

El gobierno de Cristina Fernández de Kirchner (2011-2015) había dejado una deuda bruta de 222.703 millones de dólares; el 60% de esta era intra sector público (en poder del Fondo de Garantía de Sustentabilidad de la ANSES [3], de los bancos oficiales, de distintos fondos fiduciarios argentinos, etc.), 9% con organismos internacionales (20.043 millones de dólares, y no había deuda con el FMI, al que se le habían pagado todas las acreencias en enero de 2006) y 31% con el sector privado (69.038 millones de dólares). Por lo tanto, la deuda externa en poder de organismos internacionales y bonistas privados era de 89.081 millones de dólares.

En el gobierno de Cambiemos (2015-2019) se incrementó la deuda por 97.927 millones de dólares, de los cuales 44.559,9 millones fueron con el FMI. En forma sistemática, se fugaron unos 86.200 millones y las empresas que compraron esos dólares, en su amplia mayoría, no pueden demostrarlo en sus ejercicios contables, evasión y fuga fácilmente verificable con estudiar esos balances. Pero no lo hizo la Justicia, ni el Poder Ejecutivo, ni el Poder Legislativo, más allá de que, en este último caso, tenía sanción del Senado de la Nación el proyecto encabezado por Oscar Parrilli (expediente 0016-S-2022), que nunca fue llevado al recinto de la Cámara Baja, que exigía su investigación.

El gobierno de Alberto Fernández (2019-2023) aceptó toda la deuda heredada de la gestión de Macri, no la investigó y la renegoció para que se pague, como la está pagando el pueblo argentino, e incluso se convirtió en prioridad, por encima de cualquier otro gasto del Estado nacional. La deuda contraída por el gobierno de Macri es una estafa, continuada por la administración de Alberto Fernández y por el gobierno actual, pues como dice el Presidente: “Las deudas se pagan”, sin investigar la estafa,

Y como lo asevera en el intencionalmente malogrado proyecto de ley de Presupuesto 2025, en su artículo 1º: “Establécese como regla fiscal que el sector público nacional deberá obtener a partir del ejercicio 2025 y en todos los ejercicios subsiguientes, un resultado financiero equilibrado o superavitario. La presente regla fiscal implica que frente a cualquier desvío en los ingresos proyectados que afecten negativamente el equilibrio financiero, los gastos deberán, como mínimo, recortarse en la misma proporción. Para ello, las partidas no sujetas a un monto de ejecución mínimo previsto legalmente, deberán ser recortadas en la proporción necesaria a fin de restablecer el referido equilibrio financiero”.

Entonces, a la gestión del Frente de Todos debe sumarse la continuación, consolidación y extensión por la gestión de Caputo-Bausili:

-

El déficit fiscal del año 2023, de 4,7% del PIB (es en pesos, pero equivalente a 22.560 millones de dólares), fue financiado con títulos de deuda interna del Tesoro de la Nación, en su gran mayoría ajustables por inflación, aumentando la deuda bruta argentina.

-

La conversión de los pases pasivos, Leliq y Notaliq del BCRA, por unos 52.560 millones de dólares al 7 de diciembre de 2023, se convirtió en deuda del Tesoro de la Nación (incluidas las LeFi – Letras Financieras del Tesoro Nacional).

-

Finalmente, el reconocimiento de los fuertes intereses que estos títulos del Tesoro de la Nación devengan ajustados generalmente por la inflación y por tasas fijas por encima de la inflación.

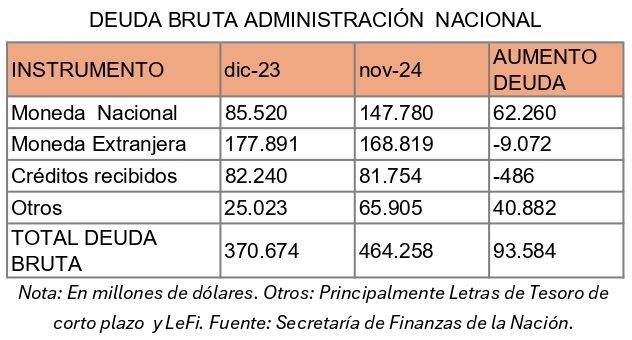

Por lo tanto, la deuda creció en los once primeros meses del año 2024, en forma sideral, por 93.584 millones de dólares.

Se debe investigar la deuda contraída desde diciembre de 2015 a la fecha; no es posible que, habiendo cerrado el año 2015 con una deuda pública bruta de 222.703 millones de dólares, al 30 de noviembre de 2024 (último dato publicado por la Secretaría de Finanzas de la Nación) sea de 464.258 millones de dólares, incrementando la deuda pública en 108,5%, y que el país produzca menos bienes y servicios (PIB) que en 2015. Cae la inversión interna bruta fija (IBIF) y aumenta la pobreza, la indigencia y la desocupación; es más, las perspectivas son que continúe descendiendo el PIB, la IBIF y siga aumentando la pobreza, la indigencia y la desocupación, mientras una minoría parásita y rentista se enriquece con la tasa de interés compuesto, como afirma John M. Keynes en su libro La teoría general.

El financiamiento de la deuda

La pregunta es por qué a este gobierno le financian la deuda y le renuevan gran parte de los vencimientos. Y la respuesta es directa: primero y principal, cómo se generó (una estafa no investigada); segundo, la mayor parte de los tenedores de títulos públicos (en divisas y en pesos) son los grandes fondos de cobertura con base en Manhattan (BlackRock, Vanguard, Fidelity, PIMCO, Franklin Templeton, Ashmore, Gramercy, Greylock Capital, etc.), y la posesión de la otra parte de los títulos en pesos son los grandes bancos locales.

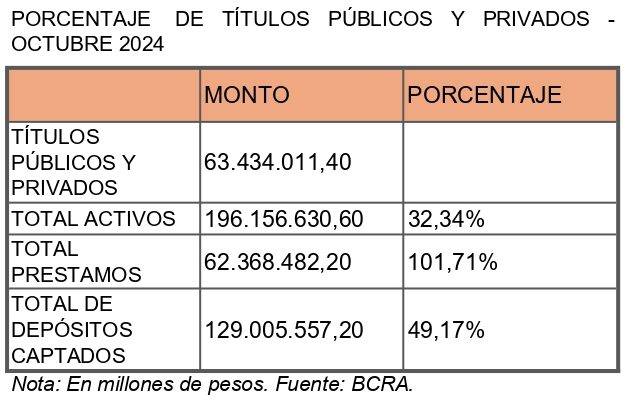

A octubre de 2024 (último dato publicado por el BCRA), los 62 bancos, pero esencialmente los más grandes (Galicia, Santander, Macro, BBVA y Credicoop) invierten más en títulos públicos (y secundariamente en acciones) que en préstamos que conceden. Los bancos y, sobre todo, los cinco nombrados, viven principalmente de la renta financiera que les paga el Estado nacional.

Estamos hablando de un monto de títulos públicos que supera holgadamente los 45 billones de pesos (equivalente a unos 45.000 millones de dólares), que los bancos, al tener la “patente de corso” de captar depósitos del público, se dan vuelta y se lo prestan a una tasa mayor al Estado.

Este fenómeno explica por qué en un país en el que cayó su PIB un 1,9% en el año 2023, y el BCRA estima que el descenso en 2024 fue del 3,8%, depresión económica provocada por una disminución del consumo de dos dígitos, sin embargo crecieron fuertemente la paridad de los títulos públicos y de selectos títulos privados.

En el año 2024, el precio de los bonos del Tesoro en pesos creció arriba de 112% (que fue la tasa de inflación acumulada de los once meses de 2024, contra una devaluación oficial del 25,5% y del CCL del 20,6%, dándole una ganancia en dólares en torno al 85% anual), destacándose, por ejemplo, el bono TO26 (Bono Tasa Fija octubre 2026), que tuvo un rendimiento del 236,6% en el año (acrecentándose en un 136,6%).

En el año 2024, el precio de los bonos del Tesoro en pesos creció arriba de 112% (que fue la tasa de inflación acumulada de los once meses de 2024, contra una devaluación oficial del 25,5% y del CCL del 20,6%, dándole una ganancia en dólares en torno al 85% anual), destacándose, por ejemplo, el bono TO26 (Bono Tasa Fija octubre 2026), que tuvo un rendimiento del 236,6% en el año (acrecentándose en un 136,6%).

También crecieron fuerte los precios de las acciones del sector bancario, de los bancos Galicia, Supervielle, Santander, Macro y BBVA, con incrementos superiores al 300% en pesos. Y crecieron en similar porcentaje las acciones de las principales empresas hidrocarburíferas y energéticas que cotizan en el país, seguidas por las de los grandes laboratorios y las grandes empresas alimenticias, que fijaron el precio que quisieron, como Molinos Río de la Plata, Ledesma, La Serenísima, Arcor S. A., Aceitera Gral. Deheza, etc.

Por supuesto que en la fiesta de especulación financiera hubo lugar para celebrar el fin de año 2024, puesto que, por decreto 1146/2024 firmado por Milei y Caputo, se eliminó la restricción vigente durante los últimos 50 años que limitaba al 10% la distribución de dividendos de la caja de valores. ByMA (Bolsa y Mercados Argentinos) posee el 99,97% de las acciones de dicha caja. Con esta medida, los socios de ByMa se benefician con el reparto de 120.000 millones de pesos (entre ellos uno de sus fundadores, Nicolás Niki Caputo).

¿Cuál es la explicación de que se hayan “blanqueado” e ingresado al país, al 15 de noviembre de 2024, 20.631 millones de dólares en más de 330.000 cuentas especiales de regularización de activos (CERA)?

¿Por qué la dupla Caputo-Bausili, acogiéndose al secreto financiero de la ley 21.526 y por los artículos 8, inciso b y c, de la ley 27.275 de derecho de acceso a la información pública, no responde a los requerimientos de la Asociación Bancaria por los distintos viajes en que trasladaron lingotes de oro de las Reservas Internacionales del BCRA por 2.500 millones de dólares, sin saber a ciencia cierta cuál es el destino de dicho traslado?

¿Y por qué obtienen un Repo con cinco bancos internacionales (Santander, ICBC, JP Morgan, BBVA y Citi) por 1.000 millones de dólares el 9 de enero de 2025, entregando BOPREAL como garantía a una tasa del 8,8% anual en dólares?

¿Cómo es posible que, habiendo firmado Caputo y Bausili la VIII revisión del acuerdo con el FMI, acuerdo que firmaron en 2018 Dujovne y Sturzenegger, y en el que se comprometían a aumentar las reservas internacionales del BCRA en 9.200 millones de dólares en 2024, no sólo no hayan cumplido con dicha meta, sino que incluso dilapidaron, con el llamado “dólar blend” (que le permite a los exportadores liquidar el 20% de sus ventas en el mercado libre del CCL) la suma de 11.633 millones de dólares? Sin embargo, como lo admite el mismo FMI, le van a conceder un nuevo crédito a la Argentina en torno a los 10.000 millones de dólares.

Si bien es cierto que la dupla Caputo-Bausili persevera en las anclas fiscal y cambiaria, también es cierto que no pueden dominar la creación de dinero (que convalida las súperganancias del capital más concentrado). La base monetaria se incrementó en 2024 en 233,7% (pasó de 8,5 billones a 28,4 billones de pesos), mientras que las reservas internacionales brutas lo hicieron solamente en 53,4% (de 21.428 millones a 32.864 millones de dólares).

Sin embargo, los grupos financieros extranjeros con base en Manhattan, los grandes bancos locales, y los inversionistas que le siguen, apuestan a un tipo de cambio controlado y una renta en pesos superior a la evolución del tipo de cambio.

El marco de confianza creado es tan así, que grandes empresas como YPF, Grupo Clarín (Telecom), PAE (Grupo  Bridas y British Petroleum), Aluar (Grupo Madanes), Vista Oil & Gas (Galuccio), Techint (Tecpetrol), Grupo Mindlin (Pampa Energía y TGS), Edenor (Vila-Manzano), Albanesi, Grupo Elsztain (Cresud e IRSA), Capex, Pluspetrol y Grupo Eurnekián (Cía. Gral. Combustibles), entre otras, emitieron en 2024 obligaciones negociables por 9.100 millones de dólares.

Bridas y British Petroleum), Aluar (Grupo Madanes), Vista Oil & Gas (Galuccio), Techint (Tecpetrol), Grupo Mindlin (Pampa Energía y TGS), Edenor (Vila-Manzano), Albanesi, Grupo Elsztain (Cresud e IRSA), Capex, Pluspetrol y Grupo Eurnekián (Cía. Gral. Combustibles), entre otras, emitieron en 2024 obligaciones negociables por 9.100 millones de dólares.

Y que los principales bancos de la Argentina presionan al Ministerio de Economía para que coloque títulos de deuda en pesos a tasa fija en el orden del 2,6 y 2,7% mensual (por ejemplo, los Boncap con capitalización de intereses que se pagan al final, con fecha de vencimiento 13 de febrero de 2026).

Enero 2025

El jueves último el gobierno pagó deuda por 4.341 millones de dólares, básicamente por bonos reestructurados en 2020 por el ex ministro de Economía Martín Guzmán, que incluye tanto capital como intereses. Como resultado, las reservas brutas disminuyeron en 1.728 millones de dólares, dado que en agosto de 2024 se habían depositado en el Banco de Nueva York los intereses de dichos títulos. Y en octubre de 2024 se depositaron 2.701 millones de dólares más, que fue el resultado fiscal acumulado de los diez meses de 2024 por 2,96 billones de pesos (superávit financiero de aproximadamente 0,5% del PIB) y que con esa suma se compraron las divisas al BCRA, disminuyendo aún más las reservas internacionales de libre disponibilidad.

Para el año 2025, los vencimientos en moneda extranjera suman aproximadamente 21.500 millones de dólares, de los cuales 7.925 millones corresponden a organismos internacionales (Banco Mundial, BID, FMI, entre otros), y el resto a tenedores privados (principalmente los fondos de cobertura y los bancos locales) y una parte menor a los importadores por los BOPREAL.

Obviamente, la dupla Caputo-Bausili no puede garantizarles a los tenedores de títulos de deuda argentina la súper ganancia del año 2024, pero sí les asegura una rentabilidad mayor que en los países centrales, y les creen porque están los grandes fondos de cobertura que apuestan a esos títulos.

Seguramente después de las elecciones nacionales de medio término comenzará el proceso de conversión de esos títulos en petróleo, gas, oro, plata, agua pesada, agua potable, litio, minerales raros y hasta en empresas públicas que les apetecen, como es el caso de IMPSA.

Notas

[1] Centro Internacional de Arreglo de Diferencias relativas a Inversiones (CIADI), una institución del Banco Mundial que permite a las empresas enjuiciar a un Estado, violando el principio de exequátur (que un Estado no puede ser enjuiciado por otro y, menos por una empresa, salvo que el Estado lo permita, como es este caso).

[2] Violando el Art. 29 de la Constitución Nacional que expresamente dice:”… ni otorgarles sumisiones o supremacías por las que la vida, el honor o las fortunas de los argentinos queden a merced de gobiernos o persona alguna. Actos de esta naturaleza llevan consigo una nulidad insanable, y sujetarán a los que los formulen, consientan o firmen, a la responsabilidad y pena de los infames traidores a la patria”.

[3] Es un fondo conformado por títulos y acciones que le pertenece a los jubilados y pensionados nacionales, que se creó en base a la estatización de las AFJP (Administradoras Privadas de Jubilaciones y Pensiones).

* Licenciado en Economía, profesor de Política Económica y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA). Fue Director Nacional de Programación Macroeconómica. Analista senior asociado al Centro Latinoamericano de Análisis Estratégico (CLAE).